押中“雄安”,错失“海南”!60亿私募宣布清盘,掌门人是美国终身教授

一入私募深似海,从此不做平凡人!

私募清盘对于投资者来说并不陌生,每轮股市下跌,私募界关于“爆仓”、“清盘”的传言总会不绝于耳。

在行业人士看来,清盘是一种很残暴的退出方式,不仅意味着该私募基金生涯的结束,对私募公司来说是巨大的声誉损失。

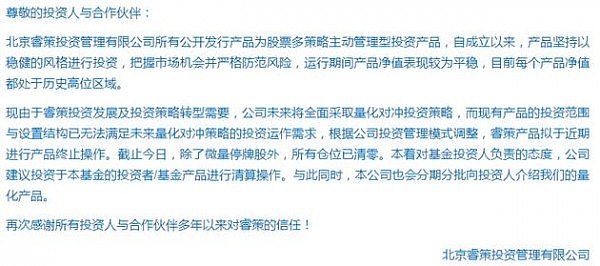

然而,根据中国基金报的报道,近日一位在私募界小有名气的北京睿策投资管理有限公司(以下简称,睿策),却主动采取了清算操作。

为此,《每日经济新闻》查询了该投资公司的信息,发现旗下管理的理财产品也并没有亏钱。

中国基金报从投资者那儿拿到了公司的公告,睿策投资解释了此次清盘产品的原因,公司原来都是股票多策略主动管理型投资产品,现在想要全面转型做量化对冲投资策略,所以要将产品进行清盘。睿策投资还表示,目前除了微量停牌股外,所有仓位已清零。

回溯:押中“雄安”错失“海南”

私募圈,私募大佬王亚伟一直都是A股市场的传奇,重仓股也成为不少投资者追逐和研究的对象。

如果是对私募圈不甚熟悉普通投资者,恐怕对“睿策”这两个字还很陌生。但如果告诉你,它和最近盛极一时的“成泉资本”一样,都押中过“雄安”概念,你是否会满眼放光?

2017年3月底的数据显示,睿策旗下产品现身嘉寓股份、飞天诚信2只个股的前十大流通股东,睿策多策略一期私募基金持有嘉寓股份490.05万股,是新进股东。彼时嘉寓股份搭上雄安概念涨势凌厉,一个月涨幅超60%。

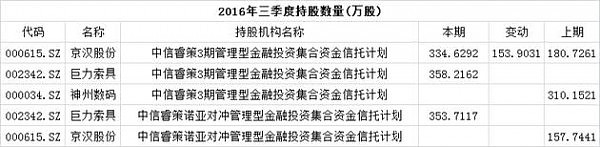

再往前追溯,2016年9月底的私募统计数据显示,睿策旗下多只产品买了巨力索具、京汉股份,分别持仓711.93万股、334.63万股。

如果将时间轴再拉长一些看,更早些的2016年第二季度,“睿策”旗下的多只产品就已布局“雄安”概念股:巨力索具(SZ:002342)和京汉股份(SZ:000615)。

虽然不像成泉资本那样“高调”,但睿策去年4月旗下产品净值的大涨,显然印证了押宝“雄安”概念股的事实。

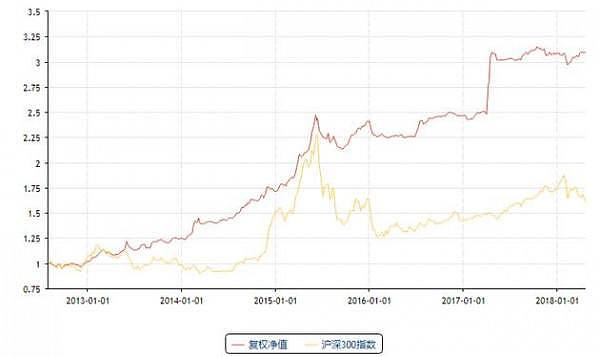

纵观“睿策”旗下产品的表现,没有出现亏损。旗下表现最优秀的睿策2期从成立至今,累计收益超200%,且实现了每年正的收益率。此外,通过复权精确的数据可以看到,净值的增长主要出现在两个时期:一个是2013年至2015年6月的牛市期间,还一个是就是2017年4月的“雄安”行情。

虽然整体来看睿策产品没有亏钱,但是自雄安行情突然上涨以后,净值一直表现波澜不惊,近一年来都是小范围波动。

最新持仓数据显示,到2017年末,旗下多只产品布局了海汽集团,但做了一些减仓;而2017年三季度末,睿策投资还买了宁波富邦、天鹅股份,海峡股份,只是到四季度末都退出了。

提前布局了海南板块,然而由于过早的“痛失”海峡股份,又错选了海汽集团,这样就比较好解释净值为何会“波澜不惊”了。

根据中国基金报拿到的三方数据显示,截止到2017年底,睿策投资的规模大概是61亿左右。

起底:掌门人曾是高考状元,现任美国名校终身教授

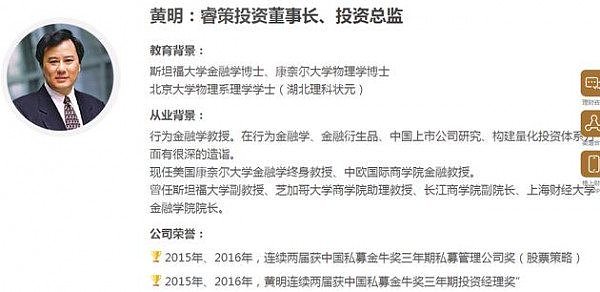

格上财富资料显示,北京睿策投资管理有限公司董事长、投资总监是黄明。

早年间,黄明以湖北省理科状元的身份进入了北大物理系。毕业后,前往全美物理学实力最强的名校——康奈尔大学继续攻读物理学硕士和博士学位。之后,又前往斯坦福大学,攻读金融学博士学位。

公开资料介绍,黄明任美国康奈尔大学金融学终身教授、中欧国际工商学院金融学教授,他曾任斯坦福大学副教授、芝加哥大学商学院助理教授、长江商学院副院长、上海财经大学金融学院院长。

在黄明自己看来,他是金融学教授中的“少数派”,因为即便是在美国,也只有极少数的教授相信行为金融学。而作为行为金融学坚定信仰者,2011年前后,黄明则将行为金融学引入了中国,并成立了睿策。

在初期7名投研成员中,除了黄明和另一位合伙人负责全面事务外,另5人分别研究心理量化模型、海外市场、热点主题跟踪、企业基本面以及周期和交易。

为何是这样的人员配备?黄明坦言道:“中国股市的盈利机会往往是阶段性的,有时候价值投资取胜,有时候主题投资取胜。投资是赚在长板,死在短板,我希望自己的投研团队在竞争力上没有短板”。

黄明在接受中国基金报的采访时表示,“行为金融学在中国大有用武之地。理由很简单,因为中国的市场,更加不理性。”

如今的他,辗转于美国康奈尔大学和中欧国际工商学院。据报道,黄明学生多达8000余人,他的名字也登上过福布斯中国TOP10阳光私募基金经理的榜单。他的学术研究成果多见于《美国经济评论》、《政治经济学期刊》、《经济学理论期刊》、《经济学季刊》和《金融学期刊》等国际一流学术杂志。

资本市场,我们看惯了起起落落,但在并没有亏损的情况下宣布清盘,着实少数。况且,私募的掌门人还是金融学资深教授。让人生疑的是,转型做量化对冲投资策略缘何要进行清盘?

对话黄明:今后只做量化,不做多头

4月25日下午,每日经济新闻(微信号:nbdnews)记者联系到了睿策投资董事长黄明,其就市场关注的一些话题对记者做了独家回答。

每经记者:你们公司做得挺大,业绩也不错,突然清盘,说要去做量化对冲策略,市场上难以理解,各种猜测都有,所以想请你对这些问题做一个回应。

黄明:我刚开始做基金时本来就一直想做量化的,我们2011年就开始有量化团队,一直在做量化投资的研究。然后研究这么多年,我们觉得自己比较成熟了,有信心了。量化更稳健,能做对冲,我就想做这么一个转型。

第二个,我们现有的平台无法做量化,我们现在的平台都是在信托上,信托约束比较大,有些量化对冲工具都不让用,所以这样子严重妨碍了我们做量化。我们要选择一个新的平台,对冲比较容易些。

还有一点,信托不是说把合同修改一下就能解决问题的,改合同也没用,我们要建立一个容易做量化的系统,比如券商的PB系统接入的,就特别灵活。

我们现在做量化终于成熟了。其实几年前,我们就在尝试量化,我们的产品是多策略的,其中就有在用量化策略,边学习边实战。现在量化对我们来说,不用做配角了,而是做主角。

每经记者:你们多头做得不错,为什么要转型做量化呢?

黄明:我是这样认为的:我们睿策很稳健,但这个稳健是很多个不眠之夜熬出来的稳健,这是由多头策略决定的。做多头特别艰难、特别疲劳,很累。你看到我们的净值是用多头做出来的,还不错,但那真是心惊胆战啊。

市场一旦来了大波动,我就害怕。用多头来做稳健是一个极其困难的事情,而量化做稳健是一个比较自然的事情。只不过我们以前的量化(水平)不能让我放心,现在就比较放心了。

每经记者:意思是说你们做量化团队已经很成熟了?

黄明:不敢说很成熟,我们在不断改进。但我现在对做量化的信心已经到了一定程度,敢去发产品了。

每经记者:接下来公司的发展策略是怎样的?

黄明:我们从来都不在乎规模,我们连续三年都阶段性地关闭融资。

我觉得更重要的是把投资人的回报做得更稳健一些,因为转型做量化毕竟是一个策略转变,所以我们之后在规模上将进行控制,不准备做得太大。

每经记者:你们之前有几十亿的客户资金,做了量化后,产品资金从哪些地方来?

黄明:我们之后要重新发产品。资金来源还是之前的客户,他们愿意拿出一部分资金来跟我们做量化就够了,不需要在新的客户里面寻找了。我们以后只做量化,不做多头。

每经记者:去年市场的风格,让量化基金(表现)比较惨,你们对量化的发展怎么看?

黄明:量化对冲现在受一些政策限制影响,但从长远看来,它还是能给投资人稳健、朴实的收益,这是值得长期坚持下去的风格。

每经记者:你们的量化采用什么策略模式?加期货策略吗?

黄明:我们就是挑股票,对冲指数。我们的量化不涉及商品市场,只做股票市场。

预计第一个产品规模就几个亿,今年6月份发。我们对接下来的市场还是蛮有信心的。

每经记者:你们之前的团队(比如研究员)怎么办?新量化团队怎么招?

黄明:我们的量化团队一直都存在的。其他的团队成员会有部分收缩,我们在做企业转型嘛。

每经记者:过去花那么多精力学习多头 ,现在放弃了会不会觉得可惜?去做量化,有哪些新的考虑?

黄明:我们这么多年在市场摸索,有很多经验教训,很多东西都可以加到量化模型中去。

我们会把行为金融学里面新的因素对市场的影响,以及这么多年对A股的实践体会,通过模型化的方式来做。中国的量化一定要本土化,不能拿着美国的模型搬过来用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64