当前A股与2011年有何不同?会面临“双杀”吗?

近期市场跌幅较大,部分投资者开始担心18年的投资环境与11年类似,信用紧缩下A股市场可能会面临盈利和估值的“双杀”。大家关注的问题主要集中在:1)18年投资环境与11年有哪些异同?2)信用紧缩下,这个时点我们为何看好周期股“折返跑”?

就此问题,我们的看法如下——

1.部分投资者认为18年市场环境和11年具有一定的相似性:相似的经济刺激“后遗症”,相似的紧信用环境、相似的A股市场表现、相似的龙头股抱团迹象。

(1)相似的经济刺激“后遗症”——09-10年“4万亿”投资刺激经济,导致11年经济过热(名义GDP增速18.5%)、通胀高企(CPI累计同比5.4%);16-17年地产去库存(棚改货币化安置)及PPP项目托底经济,18年这些项目到期对经济形成下行压力;

(2)相似的紧信用环境——11年信用和货币“双紧”,加准、加息,信用利差不断扩大;18年信用风险事件频发,“资管新规”落地,监管层频频表态打破“刚兑”预期;

(3)相似的弱市环境——11年上证综指下跌21.7%、各大板块都有所回落;18年初至今,上证综指下跌8.6%,各大板块也多明显下行(部分消费板块除外);

(4)相似的龙头股抱团——11年龙头股明显跑赢A股整体;18年至今,龙头股相对上证综指也获得一定的超额收益。

2. 我们认为,18年的投资环境与11年存在本质区别:主要体现在这两年信用紧缩政策的目的不同、手段不同、效果也不同。

(1)信用紧缩政策的背景不同——11年信用紧缩是为了应对“4万亿”之后的产能过剩问题,主要针对产能无序扩张的高杠杆企业,尤其是周期行业;18年信用紧缩是为了化解金融自由化和影子银行“后遗症”,中国已经于2016年渡过产能周期拐点,主要针对信用无序扩张、且筹资能力有问题的企业,尤其是股权质押比例很高的行业;

(2)信用紧缩的手段不同——11年“紧信用+紧货币”。加准、加息、信用利差持续走阔;18年“紧信用+宽货币”。近期信用债违约事件频频爆发,期限利差不断走阔,但是货币环境整体宽松(4月17日降准、银行间利率水平从4月份以来明显回落、央行6月并未跟随美国加息);

(3)信用紧缩的效果也不同——11年信用紧缩期间,高杠杆行业受到的影响较为明显。尤其是信用风险集中爆发的11年下半年,行业超额收益与杠杆率明显负相关(见下表1);18年信用紧缩期间,现金流压力大(还款现金流或借款现金流高)的行业受到的影响较为明显。尤其是信用风险集中爆发的5月下旬,行业超额收益与现金流压力明显负相关、而与短期还款能力明显正相关(见下表1)。另外,从DDM模型出发,18年A股市场在基本面、贴现率(无风险收益+股权风险溢价)等方面也和11年存在一定差异。

3.18年A股的基本面好于11年:11年产能过剩,A股业绩增速大幅回落;而18年A股处于产能扩张周期“第一阶段”(中国已于2016年度过产能周期拐点),供给收缩常态化,A股盈利回落有韧劲。

11年初产能过剩严重,叠加10年高基数影响,A股剔除金融的业绩增速大幅回落44.5%,从10年的46.5%回落到11年的1.9%。受高基数影响,预计18年A股剔除金融的业绩增速也会回落。但18年仍处于产能扩张周期的“第一阶段”,供给收缩常态化下,A股盈利能力可持续,业绩增速将维持相对高位——产能扩张周期一般分为三个阶段:投资现金流同比扩大→在建工程增速提升→固定资产增速上行。

A股剔除金融的投资现金流增速已大幅抬升,但在建工程增速依然为负,A股仍处于产能扩张周期的“第一阶段”。同时,供给收缩常态化下,A股上市公司产能扩张受限,市场供需结构更加均衡,盈利能力将持续高位。

4. 18年A股的贴现率也优于11年:11年A股贴现率由无风险利率和ERP共同驱动;而18年无风险利率已经下行,ERP上行是A股估值收缩的主要影响因素。

11年名义GDP增速维持在15%-20%的高位,前3季度10年期国债利率也保持在4%左右的高位,进入4季度才有所回落。同时,在“紧信用+紧货币”的双重挤压下,11年股市的风险偏好持续回落,ERP不断抬升。

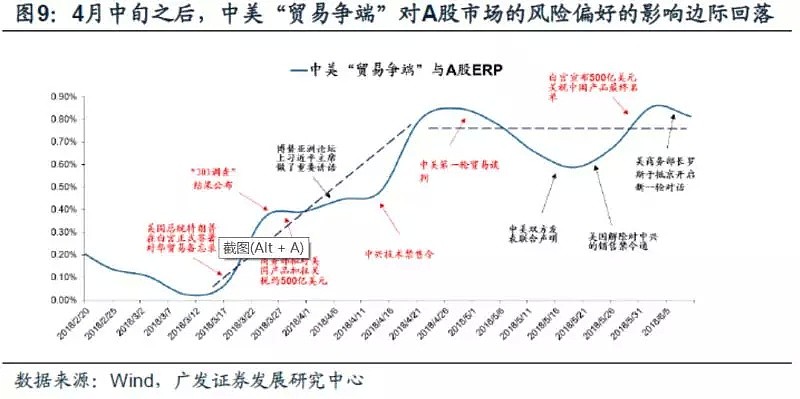

18年无风险利率下行,EPR是A股估值的主要驱动因素——(1)利率在央行双支柱框架下,18年通胀水平温和,广义信贷增速也已明显下降,18年狭义流动性要比17年更加宽松,“流动性拐点”亦已确认。(2)中美“贸易争端”是近期影响ERP的重要变量,但4月中旬以后“贸易争端”对市场风险偏好的影响边际回落,表现在ERP开始进入震荡走平阶段。前一周五美国公布了500亿关税清单,这已部分被市场“Price in”,对风险偏好会造成短期扰动,但很难持续抬升股权风险溢价。

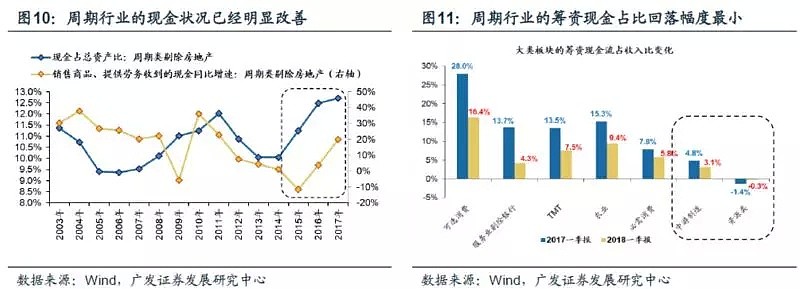

5. 从18年和11年的异同看周期股的投资机会:11年紧信用政策主要针对高杠杆周期股,而18年信用紧缩政策针对现金流压力大的企业,供给侧改革后,周期股的现金流状况已经明显改善。

(1)周期股的现金占总资产比已经连续3年回升,并创03年以来新高;

(2)周期股经营活动收到的现金流也明显改善,销售商品、提供劳务收到的现金流占收入比已经连续两年提升;

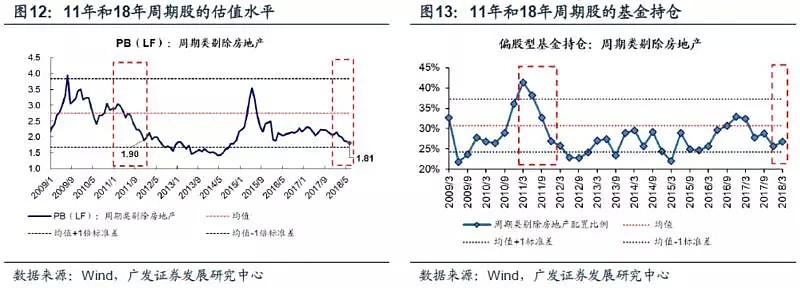

(3)周期行业中的国企占比较高,筹资能力相对较强,18Q1A股各大类板块中,上、中游周期品的筹资现金流占比回落幅度相对最小。同时,从市场微观结构来看,估值较低的周期股机构持仓较少:11年周期股的估值处于历史均值附近,偏股型基金对周期股的持仓处于历史高位;而18年周期股估值和基金持仓均处于历史低点。

6. 维持A股处于震荡期“折返跑,再均衡”的判断,继5月消费股之后,周期股“折返跑”的时机已经成熟,建议利用近期不确定事件增多带来的股权风险溢价上升耐心布局基本面改善的方向。

美国周五公布关税清单无疑会在短期内抬升市场风险溢价,但对市场中长期风险偏好的扰动有限。盈利改善可持续、估值和仓位均较低的周期股反而迎来布局良机。

继续观察后续信用环境缓和的政策信号,继消费股“折返跑”后,周期股“折返跑”的时机已经成熟:建议优先配置国企占比较高且经历了充分调整的大周期(钢铁/煤炭/地产),战略配置供需共振、政策倾斜的大众消费(零售/纺服/食品),成长挖掘Alpha景气度持续向好(医疗服务)。主题配置方面,CDR落地提速中长期内增强一二级联动,关注一级市场投资回暖下的AI、先进制造、医疗健康等。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64