解构碧桂园:高周转背后,一直在加强中央集权

2018年1月30日下午三时许,宣城碧桂园天玺项目在建工地上的积雪冰冻尚未融化,建筑工人陈贻发接到施工单位通知,被派往工地捡拾脚手架扣件,不料从17层的采光井坠落至12层的脚手架上,送医后不治身亡。

建设单位宣城碧桂园德源房地产开发有限公司被认定负有间接责任。事故发生前碧桂园曾向施工方提出:春节前拆除脚手架,再支付工程款。事发时,脚手架已经拆到了12层。

事后,施工单位被罚款25万元,碧桂园项目公司被罚款2.8万元,监理单位被罚款2万元,三方工程负责人被罚5000元至9000元不等,事故被评估造成180余万元的经济损失。

半年前,碧桂园天玺项目开盘预售,单价7000元每平,最小户型107平米,总价约70万,该项目规划总户数482户,至少可为千亿房企碧桂园贡献3亿元销售额。

年初发生的这起命案没有引发广泛关注。直到7月底,碧桂园事故频频,地基坍塌、多人受伤、7人死亡、多地维权等关键词被集中呈现,终于挑起了公众注意力和舆论情绪。碧桂园的高周转模式被质疑为只顾速度,不顾质量和安全。

但一系列安全事故背后,碧桂园集团对区域及项目的管控始终没有减弱,反而在逐步加强。无论是现金为王、高周转还是全面停工、肃清安全隐患,这些既定或是偶然的举措都会促使碧桂园集团继续集权。

对于走在规模化扩张道路上的房企来说,集团集权和地方分权是关键的管理课题,碧桂园的策略颇为值得研究。

除西藏和台湾之外,碧桂园的76个区域公司、1500多个在建楼盘和建成物业已经覆盖全国各省市区。3个月开盘,4个月资金回正,5个月资金再利用——高周转模式被奉为行业标杆,此时却备受质疑。在外界看来,碧桂园彷佛在高速公路上踩穿了油门,也失去了对安全驾驶的控制。

事实上,高周转背后的碧桂园一直在加强中央集权、削弱区域分权。这主要表现在以下三个方面:

推行强制跟投制度,集团管理层的治理半径已经从区域公司延伸到项目公司;

叫停全覆盖战略,不再新增非控股项目;

实施自行监理方案,由集团下属监理公司直接代理各项目的监理业务。

对于走在规模化道路上的房企来说,集团集权和地方分权是永恒的管理课题。无论是加速高周转,还是保障安全生产,都需要自上而下地全盘推进。不管是出于有意还是无意,碧桂园此前进行的一系列集权策略,为其应对这次公信力危机打下了组织力和执行力的基础。

01

强制跟投,强势管控

2018年1月底,碧桂园总裁莫斌签发了《关于强化“同心共享”及时跟投的通知》,提出“区域高管承诺跟投”是新项目定案的必备条件之一,对于逾期不跟投的区域高管,视情况进行停发奖金、撤职甚至开除的处罚。

这一通知由碧桂园集团“双享办公室”负责具体落实,“双享”指碧桂园于2012年和2014年公布实施的两套项目跟投制度,前者为“成就共享计划”,后者为“同心共享”计划。据笔者从碧桂园集团内部了解,“双享办公室”由集团前财务总监吴建斌牵头建立,目前由现任财务总监伍碧君直接负责。

项目跟投制度又称事业合伙人计划,激励房企集团、区域及项目公司的管理层以个人资金注资具体的项目开发,共担风险、共享权益。这一制度在头部房企中颇为流行,万科、碧桂园、金地和保利都已经确立。

根据“同心共享”计划,碧桂园集团和区域管理团队各自设立投资公司,对每个新项目进行不超过15%权益的跟投。具体而言,碧桂园投资公司对所有的项目跟投比例为1%到5%,区域投资公司对自己区域的所有项目最高跟投不超10%。

集团层面,佛山市顺德区团享企业管理中心(有限合伙)是跟投公司,包括财务总监伍碧君、公司副总裁赵善伟等在内的28名自然人股东作为LP,佛山市顺德区共享投资有限公司(以下简称顺德共享)作为GP。

具体到项目层面,以7月2日发生火灾但无人员伤亡的河南安阳碧桂园项目为例,项目公司是安阳碧桂园置业有限公司,其股东包括碧桂园全资子公司河南碧桂园置业、集团跟投公司“顺德共享”以及咸宁同心共创管理中心(有限合伙),后者即为区域跟投公司,由河南碧桂园总经理杨海波、监事熊志武等持股。

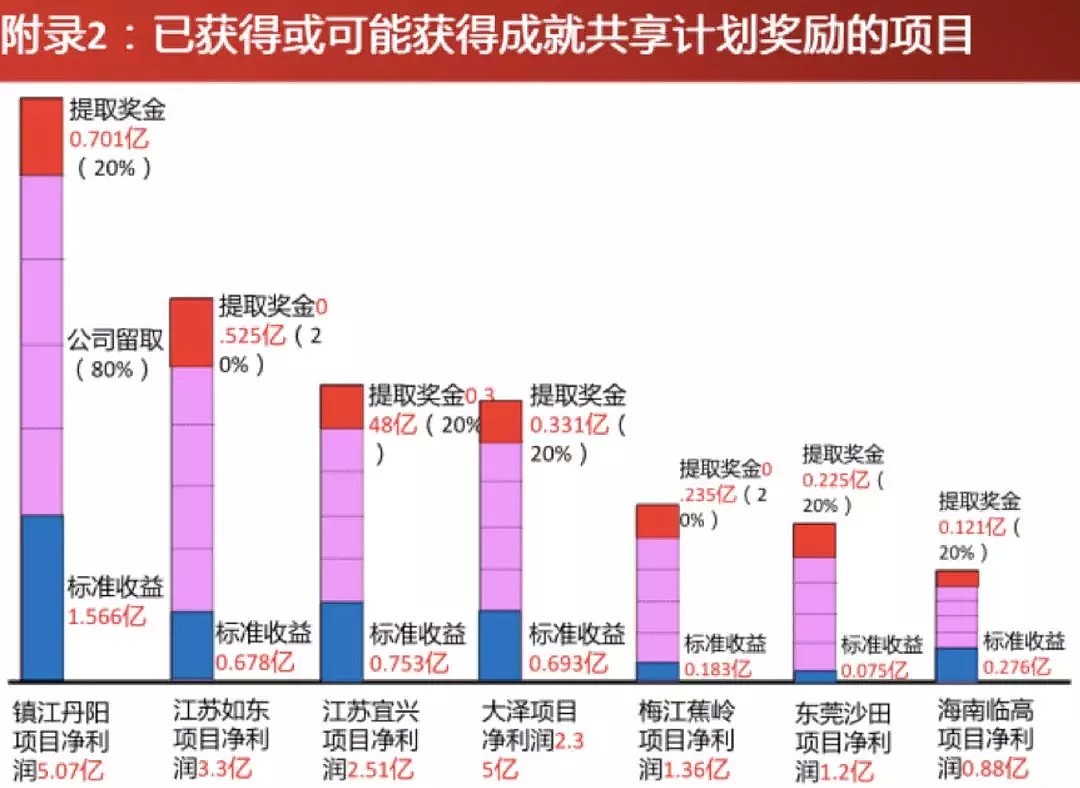

笔者在工商注册信息中注意到,截止目前,集团跟投公司对外投资的项目公司已经多达685家。碧桂园上一次公开跟投数据是在2015年财报中:截至2015年底,已有168个项目引入合伙人机制,集团投资公司投入2.42亿本金,区域投资公司投入4.43亿本金。

碧桂园在2018年初强制推行项目跟投制度,被外界解读为现金流承压。实际上,碧桂园项目公司已经超过1400家,目前接受跟投公司注资的还不足一半,项目权益占比又低于15%,来自“双享”办公室的融资相比碧桂园的整体开发资金规模来说显然是杯水车薪。

碧桂园集团严格执行项目跟投制度,主旨在于强化对项目公司的直接管控。杨国强发起设立、前财务总监吴建斌修改完善的这套内部跟投制度一方面是激励机制,另一方面也是强化集团中央集权的管控机制。

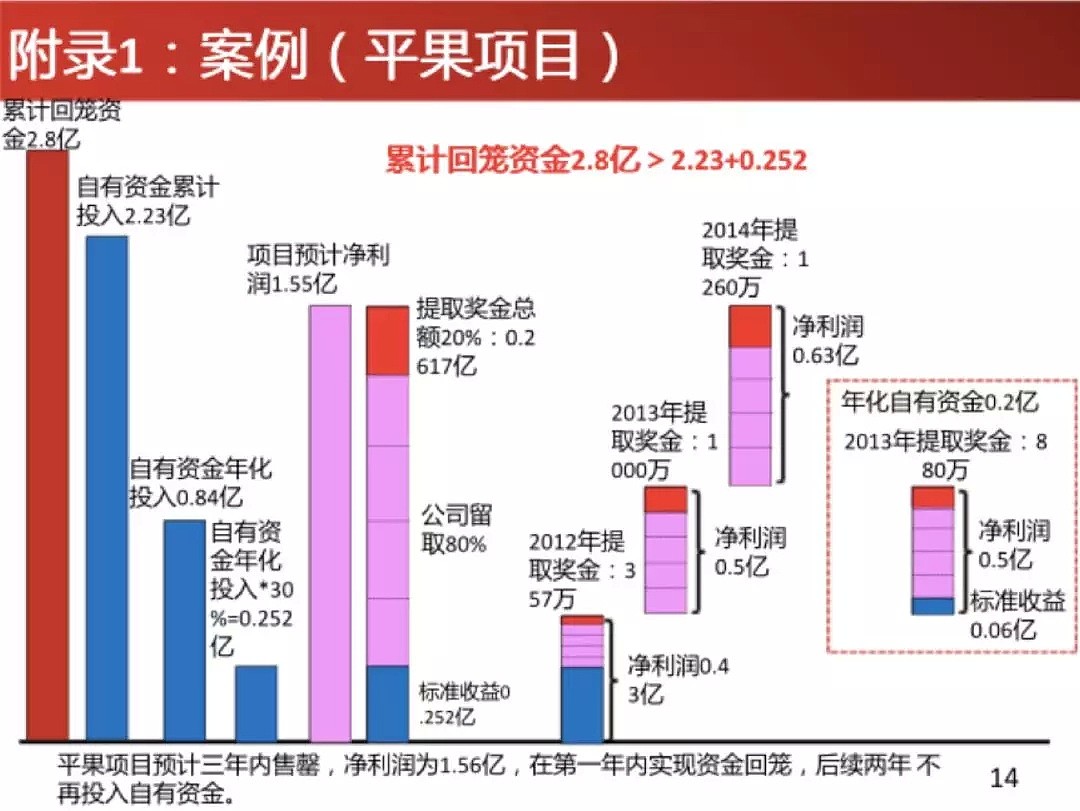

与第一版“成就共享”相比,碧桂园第二版跟投制度“同心共享”中细化了风险共担的标准。笔者获得的一份碧桂园内部宣讲资料显示,实施于2014年底的“同心共享”规定,项目考核期内如出现亏损,亏损额的20%由区域总裁及项目总经理按照七三开比例共同承担,优先扣除其跟投股权金额,如未能扣除则从工资、奖金中扣除。

两套制度的相同点在于:奖金额度于项目净利润挂钩,首先要满足一年内实现自有资金全部回笼,其次必须实现高于年化自有资金标准收益的净利润;奖金派发的进度则与项目周转进程深度结合,“同心共享”要求实现预售派发50%,完成收楼派发30%,完成结算派发20%。

上图展示了具体项目跟投资金的奖金分配方案,可以看出碧桂园跟投制度本质上是要求项目公司加快周转速度,尽可能快地回笼资金,使得项目无需二次新增自有资金投入,甚至不惜牺牲20%的项目净利润。

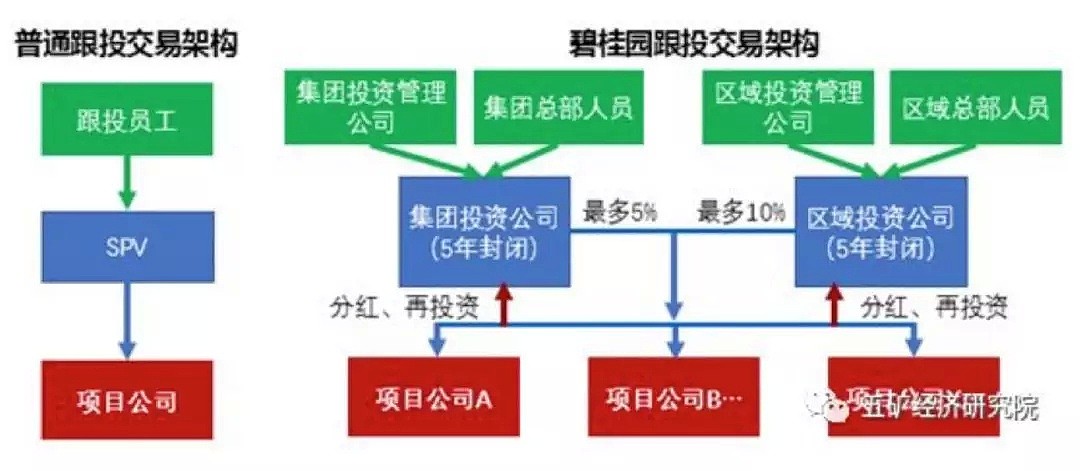

与业内其他房企的跟投制度项目不同,碧桂园采用集团和区域的双头投资公司进行5年封闭管理,这对高管团队来说既是激励也是捆绑和约束。此外,碧桂园还独一无二地采取了一投多的形式,综合运用集团跟投资金分别注资各个项目,这有别于万科等房企一个有限合伙企业投向一个项目公司的做法。

深交所明确了上市企业不得借款给员工增加杠杆跟投,碧桂园作为香港上市公司不受此规定限制。另有参与跟投的碧桂园项目公司高管向笔者透露,曾有碧桂园高管在集团旗下自有互联网金融平台“碧有信”上发标借款,但后来被集团叫停。

项目跟投带来了周转加速,也暴露了违规风险。日前,上海奉贤区碧桂园工地坍塌事故的官方报告显示,上海湾碧房地产开发有限公司催促工期是事故的间接原因,该项目正是“同心共享”项目之一、获得了区域跟投公司的注资。

02

强化自监理,叫停非控股项目

碧桂园对项目的管控也体现在产业链全覆盖上,一些在建项目出现了建设单位、施工单位和监理单位都实际隶属于碧桂园的情况。

例如,引发维权事件的南京碧桂园凤凰城项目的建设单位是江苏宝华碧桂园置业有限公司,施工单位是广州腾越建筑华中公司,监理单位是广东国晟建设监理有限公司。

股权穿透之后,广东腾越和国晟监理的母公司都指向香港注册的伊东置业。笔者了解到,此前碧桂园集团向各区域公司下达了《关于国晟监理公司并入项目管理部工程部的通知》,这使得国晟监理实际上是碧桂园的直属单位。不过,这明显与住建部《建设工程质量管理条例》的规定相悖:监理单位与施工单位不能有利害关系的。

华尔街见闻还从碧桂园华东区域获悉,碧桂园集团此前实行工程飞检制度,即在不通知被检查单位的情况下对项目工程进行突击检查。

但在全面推行自行监理的区域,飞检制度被弱化,国晟监理实际上成为集团统一的监理部门,对项目直接进行督导。尽管一些出现安全问题的在建工程也是国晟监理负责,但碧桂园内部没有叫停自行监理的要求传达。

碧桂园集权还体现在外部合作项目上,7月初集团叫停了全覆盖战略,该战略是指在三四五线城市所有的县城、甚至是发达的镇区均需有碧桂园的项目,但也造成了一些非控股项目不符合集团提出周转要求,沉淀了一定的资金成本。

2018年上半年,碧桂园销售额规模已超4000亿元,达到4124.8亿元,大幅领先于其他房企,但从权益金额看,碧桂园被恒大超越。恒大以2891.0亿元的业绩排在第一位;碧桂园则以2813.7亿元紧随其后;万科地产的权益金额为2121.1亿元,排在第三位。

流量金额把房企参股项目算作房企自身的销量,而权益金额则根据股权比例计算销量。碧桂园贡献了1300亿的非权益销售额,这部分销售额拿出来可以排在上半年权益销售额榜单的第六位,规模约相当于一个融创中国。

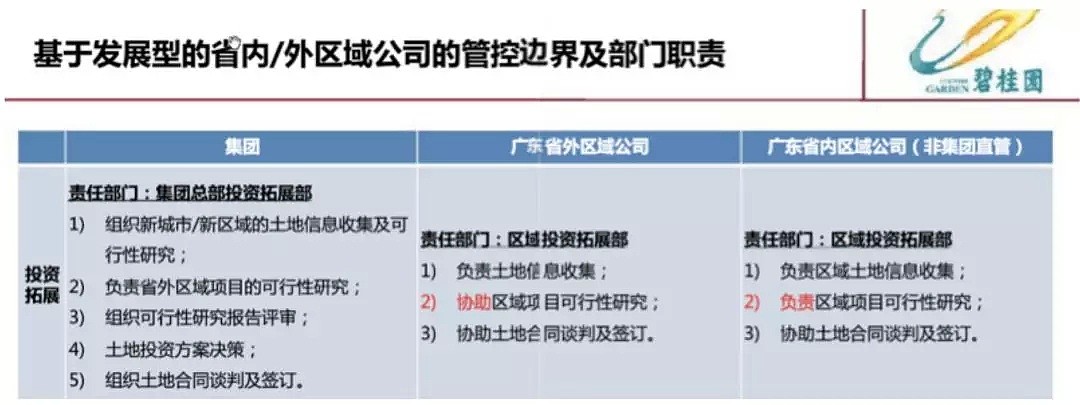

事实上,即使不采取强制跟投、自行监理等集权措施,碧桂园集团的集权程度也高于行业平均。相对于行业较为普遍的小集团、大区域模式,这尤其体现在投资拿地环节。

上图来自于碧桂园集团给区域公司下达的管控体系优化报告,可见区域公司在公开土地市场的自主权十分有限。此外,碧桂园集团营销中心掌握项目公司营销人员的调度权,下达跨区域销售指令时甚至要求当天下命令、当天组队出发。

纵观而论,碧桂园加强集权的主要目的是促进周转效率的提高和现金回笼,对冲融资渠道收窄和融资成本上升的风险。但强化项目管理实际上有也助于集团层面督导在建工程的安全情况,预期不会改变目前的一系列集团集权的策略。

7月31日晚,摩根大通发布研报称,碧桂园管理层举行了电话会议,高管表示超过90%的项目已经复工,销售及交付没有受到影响,第四季将加速土地储备,以抓住地价的下行周期,公司流动性仍然健康,现金余额在高水平,净负债率属合理,快速资产周转模式没有改变。该行重申对碧桂园的“增持”评级,目标价看22.5元。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64