业绩低迷,丑闻缠身这些时尚品牌的2018惨淡收场(组图)

时尚业永远是商业厮杀和绯闻八卦交错的喧嚣之地,每隔一段时间就会经历潮起潮落。2018年,是中国奢侈品持续增长的一年,但受到国际政治经济政形势的影响,一些问题也开始出现,造成了部分时尚公司业绩下滑。

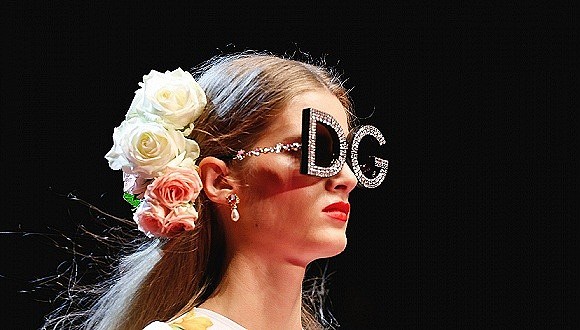

Dolce & Gabbana 2018春夏系列(图片来源:Vogue Runway)时尚业永远是商业厮杀和绯闻八卦交错的喧嚣之地,每隔一段时间就会经历潮起潮落。2018年,是中国奢侈品持续增长的一年,但受到国际政治经济政形势的影响,一些问题也开始出现,造成了部分时尚公司业绩下滑。

我们总结了其中失意的数个品牌故事。它们中,有的因意外事件失去了重要市场和口碑、有的为曾经的失误策略买单、还有品牌被持续数年的陈旧策略拖后腿,却难以掉头……看上去失败的原因五花八门,但归根结底都落在了缺乏创新、忽视或缺乏本土化能力等共同原因上。

制图:界面新闻Data Says最戏剧化扑街——Dolce & Gabbana

Dolce & Gabbana这个年过不好了。不只是春节,还有前后的圣诞节、情人节等全球性节日的销售旺季,它可能很难再达到往年节日季的业绩水平。

一切的源头来自于品牌创始人Stefano Gabbana今年11月被曝光的辱华言论,Dolce & Gabbana因此遭到了许多华人的抵制。在中国人已是全球奢侈品消费最强群体的情况下,对于奢侈品牌而言,没什么是比被中国人反感更灾难的事情了。

关于Gabbana的负面舆论被掀起后,天猫、京东、网易考拉、苏宁易购等近十个中国头部电商快速作出了反应,纷纷下架Dolce & Gabbana全部产品。很快,Farfetch、Yoox Net-A-Porter这两个分别与京东和阿里巴巴有紧密合作的国际奢侈品电商也下架了该品牌产品,每年都从Dolce & Gabbana买货的时装百货连卡佛紧随其后。

更戏剧化的是,辱华言论被曝光时,Dolce & Gabbana正在上海筹备年度最大规模的一场秀,从耗费的人力、物力来看,这场秀甚至是奢侈品牌大秀历史上少有的规模。

迫于舆论压力,这场大秀最终取消,在几小时内从热火朝天的彩排现场,变为人去楼空的荒凉舞台。场地搭建方川力APAX花费了800万元,参与走秀的模特和嘉宾共360人,杂技、歌舞、妆发、安保等共同筹备和服务大秀的人数近千,筹备时长超过半年……这些都随着大秀取消而成为了一场徒劳。

时至今日,Dolce & Gabbana与这些中国供应商的酬劳问题仍未解决。

Dolce & Gabbana两创始人和中国品牌大使

拆除中的DG上海大秀场地Gabbana对中国出言不善,是因为品牌拍摄的宣传视频被网友质疑种族歧视。他怎么都想不通,为什么中国人连“用筷子吃意大利面”这种场景都接受不了,而视频中蹩脚的中文旁白和别扭的台词,在他看来也只是经艺术化处理的表现手法。最近,Vogue International时尚评论人Suzy Menkes也表达了和他相同的观点,被网友们一通怒怼后还是道了歉。

这种认知差异恰恰揭示了奢侈品行业长期存在的通病——欧洲中心主义。

如今人们最熟知的奢侈品牌几乎都诞生在欧洲,几百年来,它们的设计水准、创意输出和影响力的确一直处在行业领先地位。而当欧洲奢侈品牌把市场版图扩张到了亚洲、非洲等地,它们仍要求对遥远的市场保留着绝对控制权。这导致,即便当地市场的管理团队中有本地人,也无法影响欧洲总部的决策。

以Dolce & Gabbana上海大秀为例,与供应商的合同需要中国团队签署后返回意大利总部确认,而总部更是亲自飞来上海挑选模特、接洽供应商。一来一去之间,无形中增加了许多时间成本,甚至延误了品牌按照行业惯例交付供应商酬劳的时机。

这样的惯例体现在本土化策略上时,便上升到了文化差异的层面。品牌本想为亲近中国人而专门制作的视频,却被欧洲人对东方的刻板印象而圈禁。最尴尬的是,奢侈品牌的管理者却毫不在意,依旧我行我素。

它们把力气花在请明星、办活动上,用“XX Love China”这样的句式示好,却忽略了真正能与中国人产生共鸣的东西。让人不得不质疑,欧洲品牌只是为了中国市场这块大蛋糕而来,并没有真正重视过消费者的内心。

无奈的是,只要时尚界格局不变,这种情况今后仍会存在很长一段时间。Dolce & Gabbana的惨痛经历是否能让其他奢侈品牌正视“文化差异”,还需要时间的检验。

Dolce & Gabbana两创始人道歉最无解扑街——维多利亚的秘密(Victoria’s Secret)

当2018维密大秀上出现“大花被单”的时候,观众们就意识到,它的“造梦之旅”快终结了。收视率一年比一年低、老牌天使们陆续离开、网红模特越来越多、大秀的Fantasy Bra造价也缩水到了100万美元。一个意味深长的高层变动是,2018维密大秀结束后没两天,CEO Jan Singer就离职了。

即便如此,这仍是维密365天中最风光的一天,因为大秀之外,它正面临比收视率更残酷的业绩危机。

2018维密大秀进入2018年以来,维密母公司L Brands的股价一路下滑,市值蒸发过半。今年前三季度,L Brands利润大跌76.5%至5440万美元,净亏损约合3亿元人民币。

这与旗下当家品牌维密的衰落是分不开的,该品牌期内销售额同比下跌0.7%至15.3亿美元,可比销售额跌幅为2%,营业利润则大跌89%至1420万美元。这种下滑态势至少已持续了5个季度以上。

这期间,L Brands的增长领头羊已经从维密变成了身体护理品牌。

现在,L Brands正在采取一些激进策略寻求止损,例如快速对集团品牌组合进行调整,关闭高端女士用品品牌Henri Bendel、出售内衣品牌La Senza。维密则是关闭一些店铺、重塑Pink系列等,新CEO John Mehas的上任也将带来一些新改革措施。

但华尔街投资银行Jefferies的分析师Randal Konik表示,如今维密的品牌价值已经所剩无几。

维密的问题之一在于,曾经在业务方面做过错误的取舍。

2016年初,维密春夏泳装秀的拍摄刚在波拉波拉岛完成没多久,便宣布要停止1994年创立的泳装线,加强运动类服饰。

虽然2015年泳装业务营业额约为5亿美元,只占总营业额的6.5%,但泳装已是维密增速最快的品类,超过了内衣。而且对于主打性感牌的维密来说,泳衣扮演着增加赢利点和加强品牌形象的重要角色。尤其是2014年推出的泳衣大秀,和内衣秀一样,能为品牌带去不俗的公众效应。可当时的维密看到了运动服饰市场的崛起,便一心追求新增长点。

但这几年间,Lululemon等以运动装为DNA的品牌迅速崛起,比起维密,寻求专业度的消费者会更愿意选择它们。而维密由于缺乏对市场、自身优势的长远预判,损失了一个“黑马”,随着主业务内衣的下滑,维密开始想念泳装那些年带来的好成绩。

今年11月,维秘宣布要重拾泳装业务。此外,L Brands首席财务官Stuart Burgdorfer说,维密还会继续品牌改革。包括缩减中国和北美市场的小规模店铺数量,并在店铺中售卖UGG的靴子、眼镜等有授权许可的商品。

然而维密的改革策略到目前为止,还是没有触及根本问题——代表“性感”的内衣形象已经不能再适应市场需求了,维密对品牌DNA的坚持反噬了自己的形象。

不能否认,仍有许多女性在追求好看、性感、有女人味的内衣,这也是维密曾经赖以生存的主流审美。许多模特凭借维密大秀一战成名,她们漂亮的脸蛋、完美的身材,配上维密制作的翅膀,简直就是女孩们心中最想成为的天使的样子。

但这毕竟是一场“造梦”,回归现实生活中,普通人仍要面对自己的不完美的面容和身材,落实在日常消费中,她们还是要购买合身的衣物。尤其是当社交媒体放大了人们的声音之后,话语权从品牌流向了消费者,主流理念从“追求同一种审美”变成了“承认自己的不完美”。

美国新生代内衣品牌如Third Love、歌手蕾哈娜的Savage X Fenti、True & Co、Knix,还有转型成功的老品牌Aerie等,它们的品牌理念都与维密背道而驰,扩大内衣码数区间、甚至专门为大码女性设计款式,广告中也常用不同人种和身材的模特做展示。事实证明,这种更接地气的品牌形象会更受当下消费者欢迎。

不过,维密好像还不愿意改变。

最近《Vogue》在采访维密首席市场总监Ed Razek时提到了这个问题,Razek说:“这个问题就像是在问‘你们的时装秀为什么是这样的?难道你们不应该请几位变性人来上秀吗?’不。不,我觉得我们不应该这么做。为什么不呢?因为我们的大秀要带给人梦幻般的感受。”

这种想法给维密又带去了一些负面舆论,网友们认为这恰恰反映了维密只为所谓“高级”女性服务的想法。显然,这一想法与维密当前的境遇是背道而驰的,维密门店不断进行促销活动、大秀开始邀请网红模特走秀,这都是试图获得更多消费者的做法。

面对现实的困境,维密不能只沉迷于“造梦”了,否则当前境遇永远无解。

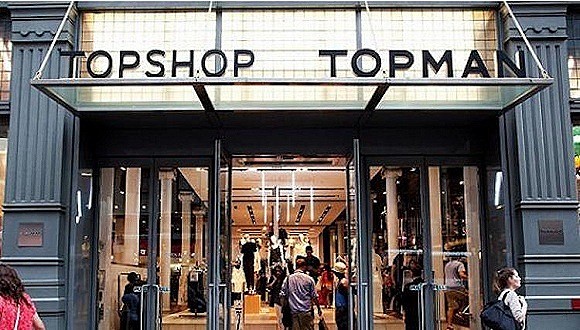

2018维密大秀最尴尬扑街——Topshop

2018年8月,英国快时尚品牌Topshop宣布和中国代理商尚品网提前终止合作,后者本该负责品牌在中国开店、运营、宣传等一系列计划。本以为Topshop会继续寻找中国合伙人,没想到11月1日,便宣布准备关闭天猫旗舰店,开始清仓。同时,该品牌在尚品网的所有库存也开始清仓。

一时间,Topshop最受欢迎的牛仔裤几乎被一抢而空,网友们把这个消息推上了微博热搜:“我还以为是双十一的新套路呢!”关闭了天猫店和尚品网的渠道后,Topshop已经算是退出中国市场了,因为自2016年进入中国市场至今,它连一家实体店都没开出来。

尴尬的地方在于,它曾对中国市场有着野心勃勃的规划。而且单看品牌的知名度和实力,其实有很大的发展空间。尤其是尺码和裤型细分的牛仔裤产品,一直很受欢迎。从清仓消息曝出后许多款式被抢的一件不剩就能看出来,这是个让人有些惋惜的扩张失败案例。

赵世诚和Philip Green

Topshop的中国之旅结束了,和正在中国大展拳脚的Zara、H&M、优衣库等品牌相比,堪称一次失败的尝试。竞争环境恶劣、母公司及合作伙伴的经营不当、全球整体零售市场的动荡都对它造成了负面影响。

2016年,Topshop计划与尚品网合作,打开中国市场。当时尚品网创始人赵世诚对界面新闻表示:“这将是一个超长期的合作。”——2017年起就正式在中国内地开设实体店,5年内开设100余家门店,2018年将上海或北京要产生第一家旗舰店。2018年初,第一家旗舰店的选址曾被曝光,是在上海淮海中路。

在当时看来,选择尚品网作合作伙伴的决定有一定风险,因为电商出身的尚品网从未有过实体店运营的经验,一向在扩张上谨慎小心的Topshop母公司Arcadia集团此举令人疑惑。从它过往的做法来看,这家英国公司更青睐于寻找传统实体零售商扩张业务。

在许多想与Topshop合作的竞争对手中,赵世诚最终用直接拨打Topshop网站上电话的方式赢得了竞赛。他通过总部转机找到了Arcadia集团主席Phillip Green的助理,凭借2012至2016年,Topshop和Miss Selfridge在尚品网上的经营数据获得了和Arcadia集团对话的机会。

即便如此,帮Topshop开实体店的任务还是充满了挑战。一方面,当时Zara已经进入中国十余年,H&M、优衣库的门店都已遍布中国重点城市的核心商圈,Topshop作为新来者,势必需要花费大量资金来抢夺市场、迅速扩张。但那时,Topshop的业绩已经开始下滑,老家英国的表现都不尽如人意。因此,开店计划迟迟未果。

2017财年,Topshop亏损达1090万英镑,Arcadia集团销售额同比下跌5.3%至19亿英镑,利润则暴跌42%至1.24亿英镑。2017年5月,Topshop在澳大利亚宣布破产,关闭了全部门店。

更糟糕的是,2018年时,尚品网陷入了资本运作的漩涡中。先是在不包括Topshop业务的情况下被赫美集团收购,后来又在一系列股权变更中,从侧重零售、国际品牌代理业务的公司,变为偏向技术为主的公司。这让人质疑,赵世诚是否还具备按原计划帮助Topshop在中国实现线上线下扩张的能力。果然,Arcadia集团最终选择和它分道扬镳。

除了扩张策略和资本运作层面的影响,也有中国消费者指出,Topshop在中国上架的产品有糊弄人的意思,和英国官网上差太多。并没有替本地消费者考虑,且价格也不便宜。雪上加霜的是,退出中国市场没多久,Arcadia集团董事长Philip Green陷入了性侵丑闻,还被指控对雇员曾有“非法性行为和种族歧视”。

目前看来,Topshop正在采取推进数字化、适度降价等温和性的转型策略,但成效不佳。本来指望凭借海外市场挽救业绩,却没有抓住机会。等它下一次进入中国时,快时尚格局肯定又是另一番场景,想要追赶其他品牌还得费更大功夫。

最不意外扑街——New Look

2018年10月,英国快时尚品牌New Look宣布退出中国市场,年底前将关闭中国市场的120家门店,并于2019年1月关闭品牌上海办公室。

“在审视完集团的业绩表现和后续运营所需要的大量投资之后,我们做出了退出中国市场这个艰难的决定,之后集团的首要任务是支持那些受到影响的员工。”New Look集团CEO Alistair McGeorge说。

中国是New Look最大的海外市场,可是从2016年起,无论是海外还是英国,New Look都发展不顺。和前几个品牌相比,New Look的衰落可能是与零售业环境不景气关联最密切的一个。

由于客流量减少、电商冲击等原因,英国零售业从2016年开始迎来寒潮。New Look也在寒潮中受到不小的影响,母公司老板Wiese还于2017年底爆出借贷丑闻。

2017财年,New Look英国市场销售额下跌6.8%,总税前利润亏损1660万英镑。2018年初,曾于2013年抛售New Look股份的投资公司Alchemy Partners,以及一些买家考虑低价买入,即便如此,也没能救得了New Look。

2018年3月,New Look签署了自愿破产协议,宣布在英国市场关闭60家门店,从而减少租金成本。这个时候,New Look的海外业务损失超过3700万英镑,为其经营状况雪上加霜,集团遭遇内忧外患。

显然,New Look的业务能力没能抵御住零售寒冬和竞争压力。以目前全球范围内较活跃的快时尚品牌来看,New Look产品的存在感并不强,品牌本土化策略也并不明显。GlobalData 零售分析师 Maureen Hinton 表示,New Look 未来可能会关闭除了爱尔兰地区外,绝大多数的直营海外门店。“公司需要削减成本,此外,在公司需要专注于打造差异化战略时,这些海外小业务既分散精力又成本高昂。”

除了这5个在2018年明显遇挫的时尚品牌,还有一些发展不顺的品牌,它们的2019年也任务艰巨。

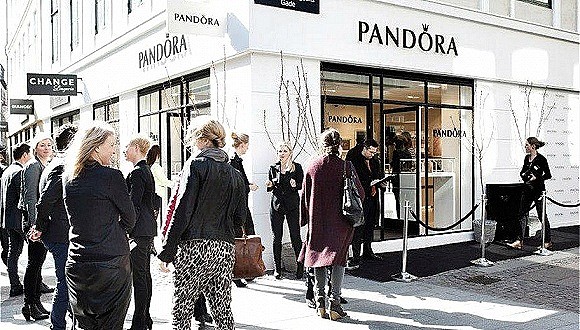

魔盒失效的潘多拉

2018年,潘多拉的“魔盒”失效了,这个丹麦珠宝品牌的头部产品“串珠”不再吸引消费者。

风向变得太快,2017年第一季度时,潘多拉在中国的销量还创下过暴涨127%的记录。但2017财年整体销售额增速开始放缓,净利润则同比减少4.3%至9.66亿美元。2018年第二季度,品牌标志性产品串珠的销售额下滑7%,潘多拉不得不下调了全年财务预期。

头部产品下滑,意味着衰退不会是暂时性的。潘多拉显然意识到了问题的严重性,在2018年初就制定了4年发展策略——提高耳环、戒指、项链等其他产品比例,2018年再增100种新品。同时继续增开新店,计划今年再开200家。希望2018至2022年间营业额增长率提升至7%至10%,并从2018年起保持35%的利润率。

然而,还没等实现,这个策略的制定者Colding Friis在2018年8月就上交了辞呈,业界认为他是引咎辞职。这也是潘多拉近年来最大的高层人事变动。

Friis曾说,潘多拉的串珠的确对消费者的吸引力下降了,同时批发渠道的库存不足也影响了收入。“无论新旧系列,串珠产品的销量都不如我们想象中好,”他说,“消费者现在更喜欢手链上的珠子少一点。”

在潘多拉的巅峰时期,消费者喜欢挑选喜爱的串珠样式,在一个手链上串9、10个。本来一个珠子的价格是几百块,这样一来,一个手链的价格零零总总加起来几乎近万。这种DIY的乐趣就是潘多拉增长的驱动所在。

而当消费者们不再痴迷于串珠游戏之后,潘多拉的卖点就成了它的痛点。恒丰银行研究估计,串珠和手链在潘多拉的业绩占比将继续下跌,2017年底占74%,2020年可能只会占50%左右。如果潘多拉不加速对产品比重的调整,可能还会在串珠上吃亏。

面临老化的阿玛尼

Giorgio Armani 2018年11月底与其中国代理商赫美集团终止合作,后者计划以不高于人民币2.1亿元的交易价格,将所持有的部分品牌存货及相关固定资产出售给Giorgio Armani集团子公司上海阿玛尼。

乔治阿玛尼(Giorgio Armani)集团和赫美的“恋情”其实很短暂。2017年,赫美集团通过增资和收购的方式,把上海欧蓝和臻乔时装揽入怀中。上海欧蓝自2003年起便开始代理运营国际服饰品牌,也是阿玛尼在中国内地的首个代理商,而臻乔时装则在深圳、重庆、广州等城市负责乔治阿玛尼集团的六个系列品牌的运营、销售业务。而11月28日,国际品牌运营商深圳赫美集团发布公告称,旗下子公司上海欧蓝、臻乔时装拟与乔治阿玛尼(上海)商贸有限公司(下称上海阿玛尼)签署《资产收购协议》,计划以不高于人民币2.1亿元的交易价格将其所持有的部分品牌存货及相关固定资产出售给上海阿玛尼。

终止合作的理由是,阿玛尼盈利能力不强。上海阿玛尼在2018年1-9月为赫美集团带来了4.73亿元收入,但净利润约为负1847万元。对于近两年业绩状况不佳的赫美集团来说,阿玛尼反而成了沉重的包袱。

不止在中国,乔治阿玛尼集团在全球的销售情况也不乐观,自2016年出现十年内首次下滑至25.1亿欧元之后难再翻身。2017财年该集团销售额同比下降了7%至23.3亿欧元,净利润同比下滑10.5%至2.42亿欧元。

其实,阿玛尼从2017年初便开始改革。

2017年2月底,Armani Collezioni和Armani Jeans系列并入了Giorgio Armani、Emporio Armani和A | X Armani产品线,把集团原有的五条产品线精简到三条。除此之外,还把Emporio Armani系列定为重中之重,并合并了男装、女装新品发布会。

“品牌拥有太多的系列会让消费者觉得困惑,”设计师Giorgio曾对《女装日报》说,“时代在发展,我们也该与时俱进了。”阿玛尼宣布品牌架构精简的计划之后,Barneys百货、Neiman Marcus百货等零售商的高层都曾对媒体表示看好这些新战略。

但据阿玛尼集团预测,集团收益想要获得增长可能要等到2020年,因此,阿玛尼在2019年还要继续挣扎,等待局面的扭转。

出师不利的Nyden

H&M集团旗下2018年4月才亮相的新品牌Nyden开始重组了。这个品牌本与传统服装品牌不同,它并非完全依赖创意总监的个人风格来设计,而是轮流由不同身份、不同领域的人来担任主设计师,连续推出无季节性的胶囊系列。

这是H&M集团的新尝试,但在7月时,Nyden创始人、CEO兼创意总监Oscar Olsson宣布离开该项目,继续担任H&M集团创意实验室主管一职。没过几个月,H&M集团又宣布要把Nyden放在H&M集团的官网上出售。看来,仅靠Nyden自己的号召力,并不能获得太多关注。而此次重组计划导致了12名位于洛杉矶的Nyden员工被裁员。

可以看到,这些品牌中,有的因意外事件失去了重要市场和口碑、有的为曾经的失误策略买单、还有品牌被持续数年的陈旧策略拖后腿,却难以掉头、甚至有刚诞生不久的品牌,还没发力就被唱衰……看起来失败的原因五花八门,但归根结底都落在了缺乏创新、忽视或缺乏本土化能力等共同原因上。

网络加快了交易和信息传播的速度,也缩短了潮流更替周期。如果时尚品牌们不打起十万分精神脚步紧随、不能预判下一个风向,等待它们的只有被市场淘汰。

2018年对于奢侈品牌来说,拉动全球奢侈品增长的中国必然是发展重点。

虽然在2018年10月,受到中美和欧洲现有的政治经济政策波动,一些问题开始出现,造成了一些奢侈品公司股价下跌。例如如何对高档品征收关税、人民币贬值等。有分析师认为,一旦中国面临更大的压力,奢侈品行业很可能也会备受牵连。

但根据波士顿咨询公司和腾讯公司联合发布的《中国奢侈品市场消费者数字行为报告》显示,中国个人奢侈品市场的复合年增长率到2024年将达到6%,比2015年至2017年中国奢侈品市场4%的增速还要更高。

因此,奢侈品牌在中国的一举一动对于品牌发展来说至关重要。

而其他消费定位的时尚公司在中国仍面临激烈的市场份额竞争,尤其是快时尚。欧洲快时尚品牌一方面仍未脱离老家的零售业动荡,在海外谋求发展。另一方面,中国市场虽大,但也已被许多快时尚品牌先行占领,后来者很难分食,整体则呈现增速放缓的趋势。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64