【风险前瞻】04月22日 — 04月26日

市场回顾(04月22日 — 04月26日)

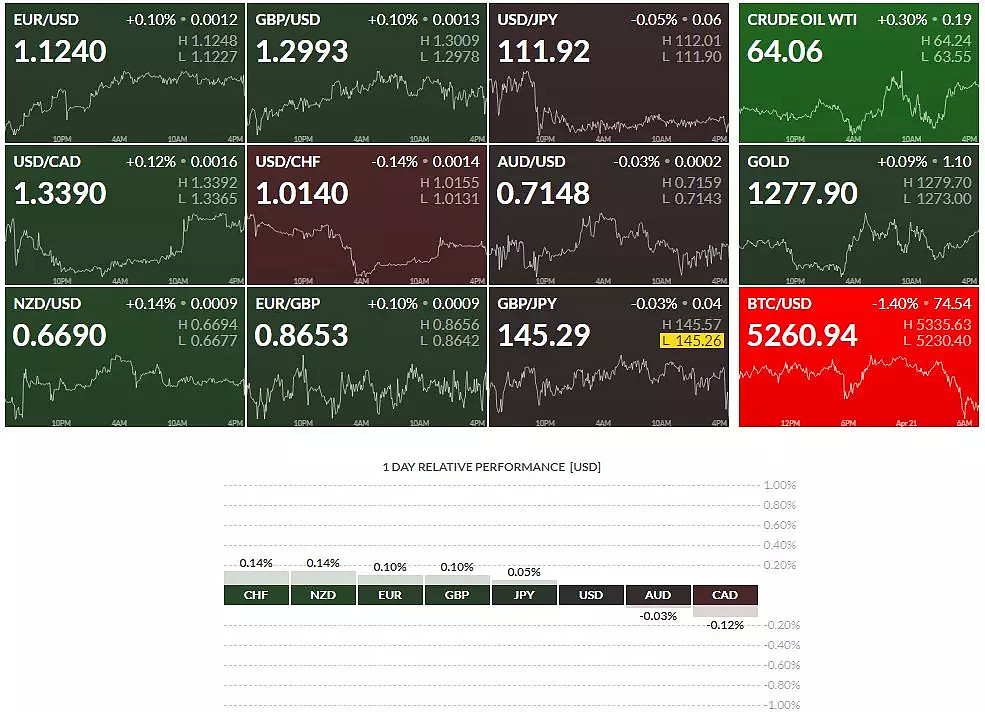

近期市场在受到美元指数高位纠结,以及相关数据影响。整体市场的反复性较大。其中非美货币和商品货币一直处于在弱势状态下。从市场热点图中,加系货币和澳系货币都呈现小幅的下跌状态。然而,瑞系货币、纽系货币、欧系货币以及镑系货币都呈现小幅上涨。市场的动能在减弱中,一方面是:是美元目前格局在高位区间,上方多头空间有限。另一方面:目前整体经济状态也在低迷阶段。近期并没有利好消息刺激市场上升态势。从时间周期即将到达年中也是众多公司年中报表的公布时期。因此,近期市场趋势在节奏与趋势转换过程会比较鸡肋频繁。

本周重要事件前瞻

美国数据

周四:08:30 PM美国 耐用品订单(每月) MAR。

美国经济在3月至4月初整体实现“轻微至温和”的增长,与上次报告形势类似,其中一些地区联储报告显示经济增长“有所增强”。另外,制造业增长整体良好,但大部分地区看到存在与贸易相关的一些不确定性。波士顿地区报告显示依然担心关税的影响,费城地区报告显示“全球需求疲软和贸易不确定性”对经济增长造成压力。

房屋销售总体更为强劲,但也有部分地区报告高价房屋需求较低。达拉斯地区报告显示,较低的抵押贷款利率是促进春季购买的一个因素,从2月中旬到3月,看房人流量和房屋销售明显回升,与一年前的水平持平。制造业和房屋销售两大数据报告,显示目前美国整体的依然在持续增长中。因此对于目前美元指数属于利好,从技术图形上美元指数继续有向上冲击前期重要压制的区间。

欧元数据

周二:10:00 PM欧元区 (初值)消费者信心指数 APR。

周三:04:00 PM德国Ifo商业景气 APR。

周四:02:00 PM德国GFK消费者信心指数 MAY。

尽管德国与欧元区整体的制造业PMI双双出现了自2018年7月以来的首次上升,但综合来看,欧元区经济增长仍然承压。但是欧元区的经济增长“仍处于2014年以来最糟糕的时期”,除德、法之外,欧元区其他国家的经济增速也为2013年末以来最低。

影响拖累欧洲经济主要集中于经济、政治方面的不确定性,包括悬而未决的英国脱欧问题、美国与欧洲之间的贸易谈判问题,以及汽车行业持续至今的疲软态势。也是目前最担忧欧盟经济不能提振的重要因素,从技术图形上,欧美整体趋势一直处于在底部区间震荡整理,虽然多次反弹,但始终没有改变趋势方向。

英镑数据

无重要数据。

目前市场整体焦点依旧能在脱欧的事件,英国退欧的原定期限是3月29日,但由于英国议会就脱欧协议迟迟无法达成一致,英国方面两次提出退欧延期申请,目前欧盟同意脱欧截止期延至10月31日。英镑在主要货币中表现不错,但是有关无协议脱欧的风险让英镑的波动性剧烈。因此,英国的脱欧只是时间问题。从技术图形上,近期市场的极端波动已经明显的反应出恐慌状态。

日本数据

无重要数据。

日本经济部长、贸易谈判代表茂木敏充与美国贸易代表莱特希泽在华盛顿结束首轮会谈。双方尚未就单个议题达成共识。

茂木敏充在谈判结束后召开的记者会上表示, 双方同意加速推进谈判进程,以争取尽快达成协议。双方计划最早下周在安倍晋三和特朗普会晤前举行第二轮磋商。

据茂木敏充介绍,此次首轮谈判双方“坦诚以待”,内容侧重于农业和汽车产业。“在适当的时候”也会讨论数字贸易。其他需要投入更多时间进行讨论的议题被置于次要地位,暂时不会涉及。如果双方能够顺利通过商榷达成共识,对于日元将是利好消息。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64