腾讯、阿里、京东“搭乘”趣头条下沉

近日,全天候科技独家获悉,京东旗下拼购入驻趣头条app安卓版本“好货” 频道,并在app首屏进行推广。

目前进入趣头条首页,就可以看到与热点、本地、娱乐、健康等资讯频道并列的“好货”频道。点击“好货”频道,可以直接进行拼购,同时该页面也有京东超市、生鲜等推广界面和链接。

图为趣头条首页

此番京东拼购接入趣头条,也是打入下沉市场,应对拼多多竞争的重要布局。趣头条方面对全天候科技表示,这是该公司商业化的重要举措。

图为”好货“中京东拼购的界面

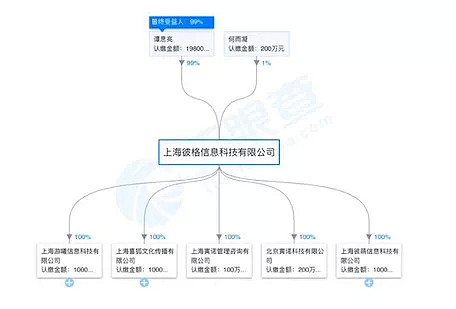

此前,趣头条app还接入了另一款电商优惠券产品“实惠喵”,“实惠喵”由上海喜狐文化传播有限公司开发的,而上海喜狐文化传播有限公司是趣头条董事长谭思亮为大股东的上海彼格信息科技有限公司100%控股的公司。

通过“实惠喵”用户可以拿到天猫、聚划算等平台的大额优惠券,购买低价物品。链接已经接入去趣头条app的安卓和苹果版。

据悉,趣头条主打三四线及以下城镇的下沉市场,旗下有包括新生代内容资讯APP趣头条、移动阅读产品米读APP在内的多个爆款应用。2018年年报显示,趣头条在2018年Q4月活用户数达到9380万,同比增长286%;平均日活用户数达到3090万,同比增长224%。全年营收收入同比增长高达485%。

庞大的下沉市场用户群、快速的用户增长,是趣头条吸引巨头投资的重要因素。

3月28日,趣头条宣布获得阿里巴巴为期三年的1.71亿美元可转换债,可转债年息为3%。

腾讯在趣头条上市前就已经入局。2018年3月,腾讯领投趣头条B轮融资融资,持有7.8%股份,成为趣头条上市后最大外部股东。去年11月京东也在趣头条上市前最后时刻宣布认购意向,最终以7美元的IPO价格购买了趣头条207万股ADS,投资总额为1,449万美元。

同时,根据趣头条年报,百度一度是趣头条最大的广告客户。

可以说,趣头条前期积累下沉市场用户已经成为其重要的财富,可以为希望进入三四线城市的互联网公司进行导流。“趣头条”效应,也反应了消费互联网天花板下,巨头扩张与转型的巨大需求。

01

巨头下沉通道

同为“下沉市场三巨头(拼多多、快手、趣头条)”,趣头条的用户画像与拼多多重合度高,花旗研报指出,目前趣头条来自新兴市场的用户占比已趋近于另一新兴市场巨头拼多多。截至2018年7月趣头条来自新兴市场用户的占比为60.7%,拼多多为67.5%。

对阿里、京东来说,趣头条的用户是它们目前亟需补充的客源,也是对战拼多多的关键。此前,为对抗拼多多,阿里与京东相继推出“淘宝特卖”还是“京东拼购”,然而,获取新客源和下沉仍然是巨大难题,仍需要不断扩大引流的渠道。

阿里投资趣头条之后,花旗银行研报认为,在过去1-2年内,由于获客成本高企和用户增速放缓,互联网巨头纷纷将下一轮增长的目光聚焦于新兴市场。趣头条App和米读App用户的迅速增长,证明了趣头条团队获客策略是行之有效的。

“移动互联网人口红利接近天花板,拼多多在下沉增量市场的崛起迅速‘蚕食’了淘宝的领地,阿里需要找到有效的抗击方式。” 零售电商评论人庄帅提到。

阿里系狙击拼多多的趋势也一直在增强。3月,媒体曾报道,“特卖区”已经在手淘开展灰度内测,这意味着阿里要直接从手淘内部发力对抗。

此前,阿里花旗研报也提到,很看好阿里巴巴与趣头条潜在的合作可能性,包括在趣头条或米读App上投放广告以导流至其电商平台,双方可在此基础上探索更多玩法以提高用户购物的体验,提高电商转化率。

现在,阿里系也已经通过广告投入和“实惠喵”app接入趣头条。

图为实惠喵app与趣头条关系

庄帅认为,下沉市场更是京东的短板,京东拼购早在2016年已经上线,但一直没有受到重视。直到2018年,也是拼多多兴起后,才被放到了重要的战略位置。

2018年起,京东先后推出“拼购节”,并与腾讯合作,上线京东拼购小程序。拼购也在全国范围内大范围招商,并在双十一推出“全民爱拼日”,可见对推广拼购的决心。同时,从获客层面,京东也具备了阿里不具备的优势,即微信和手机QQ两大亿级社交平台的直接入口。

京东2018年年报专门提到京东拼购截至2018年底的成绩。“京东拼购商家总数已达到13.5万家,覆盖了所有零售品类。兼具京东品质购物基因及社交基因的京东拼购,已成为社交电商生态引领者。”

此次接入趣头条,又是京东拼购下大力气“获客”的决心再次体现。

诸多业内人士认为,对于最大的外部股东腾讯来说,对趣头条的投资除了财务投资的目的之外,也是对抗头条系重要一步。

在上市前,趣头条董事长谭思亮在接受采访时也提到,“(趣头条)未来要希望成为一个泛娱乐内容平台,比如说资讯、有视频、有小说、有段子、有漫画、有音频。资讯只是最容易切到人群的介质。”可见,趣头条在抢夺用户时间上,有足够的信心。

而腾讯也将获益于趣头条的下沉市场流量,根据趣头条财报,目前趣头条平台最大的广告收入来是游戏类,其中部分来自于腾讯系的投放。

配图:企鹅潜入海水觅食,来源网络

百度也曾是趣头条最大的客户,2016年至2018年,来自百度的收入占趣头条总收入比例分别为69.9%,43.7%和4.2%。趣头条表示,为了增强公司平台的货币化能力,公司于2018年2月收购了一家广告代理商,该代理商运营一个程序化广告系统。趣头条预计此系统将使公司能够减少对百度等第三方广告平台的依赖。

02

趣头条隐忧

但是,在迅速扩张的同时,趣头条也面临着长期亏损。趣头条2018财年的运营亏损为19.816亿元 ( 合2.882亿美元 ),2017年运营亏损为9540万元。

而截至2018年12月31日,趣头条拥有现金、现金等价物和短期投资为23.017亿元。也就是说,剔除近10亿元股权激励成本之后,以2018年的烧钱速度,趣头条的现金储备只够再烧两年左右。

此外,趣头条也面临着居高不下的市场推广费用,和广告转化留存低的问题。对于趣头条来说,奖励机制也许能在短期内吸引用户实现快速增长,但与其他主流资讯产品相比,趣头条在内容和服务仍有很大的待提升空间。第三方数据显示,2019年头两个月,趣头条的月度活跃设备数已经开始下跌:艾瑞网数据显示,趣头条2019年1月的月度独立设备为7454万,环比减少了1万,是近一年来的首次下降;2月份为7199万台,环比下降了3.4%。

不过2018下半年以来年,米读app迅速发展引发了更多关注,上线半年,就已经平均日活突破500万,日人均使用时长150分钟。根据易观数据,米读在网文市场占据了接近10%的市场份额,这也让让大众看到趣头条的成长空间。

巨头入局之外,提高自身的竞争力,丰富产品矩阵,吸引主流用户群体,才是趣头条继续发展的关键。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64