科创板火热开市,半日平均涨幅160%,安集科技一度涨幅超520%,换手率超70%!

一起来见证历史!

7月22日上午9点30分许,伴随开市锣声的响起,首批25只科创板股票在上海证券交易所上市交易,科创板正式开市。

科创板第一次实施注册制,这是中国A股市场自设立以来,发行上市制度方面最重大的突破。

自去年11月科创板首次被提出,至7月22日科创板开市,仅历时8个月。

01

开盘平均涨幅153%

科创板开盘超过市场预期,平均涨幅达153.2%,此前有券商预计最大涨幅为65%。

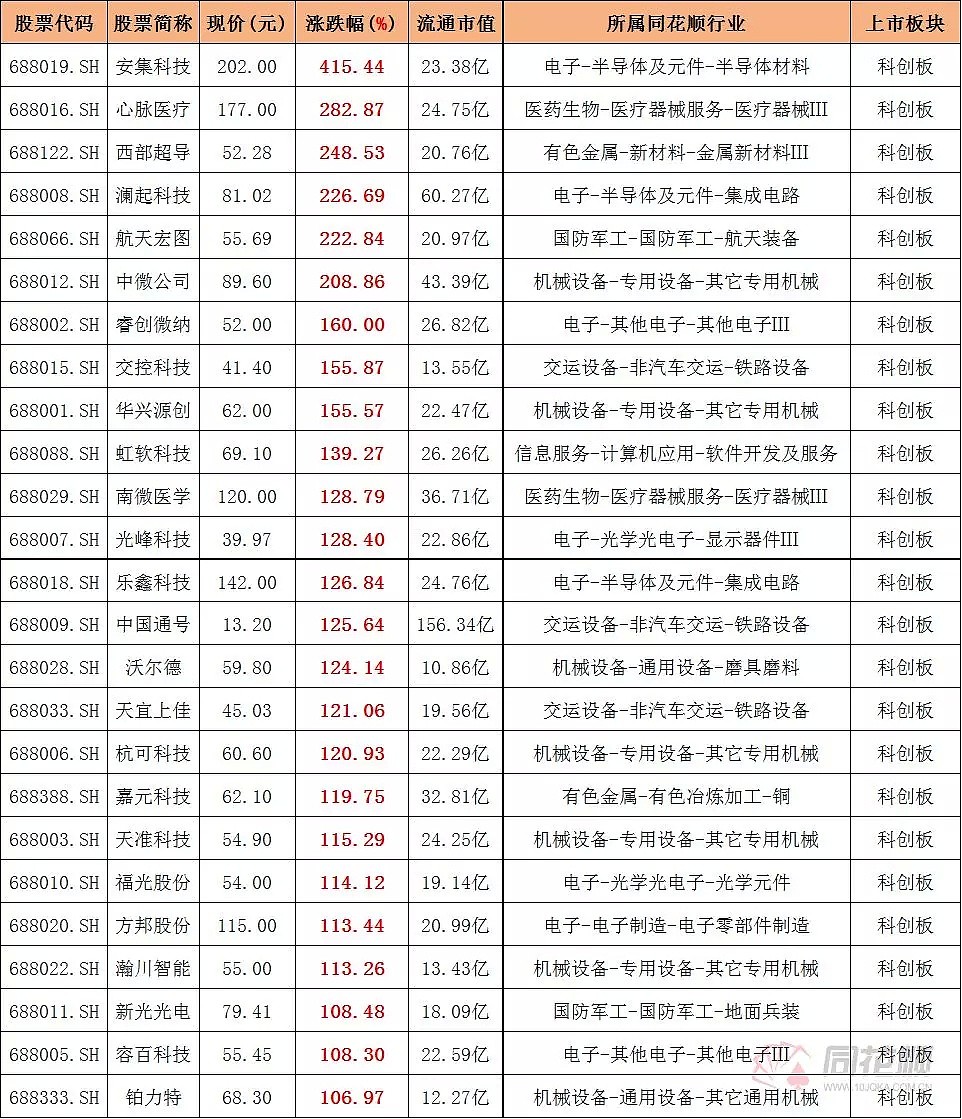

25家企业全线大涨,其中,安集微电子、中微半导体、澜起科技、心脉医疗四家涨幅一度超过200%,虹软科技、睿创微纳等十余家企业涨幅逾100%,即便是涨幅最小的也创出了逾50%的涨幅,远超此前机构预测的数据。

在开盘15分钟以后,科创板25只股票基本呈现冲高回落之势,体现了市场理性的一面。

截至午间收盘,科创板首批25家公司涨幅全部超100%,6家公司涨幅超200%,25家公司平均涨幅约为160%,平均换手率约为62%。

02

12股一度临时停牌

虽上市前5个交易日不设涨跌幅限制,但科创板设置了盘中异常波动临时停牌制度。当盘中股价较当日开盘价首次上涨或下跌幅度达到30%、60%时,将分别进行一次临时停牌。

开板1分钟后,杭可科技即因涨幅超过开盘价30%而临时停牌。杭可科技董事长曹骥表示,公司股价比想象中高了很多,感谢投资者对杭可科技的青睐。募集资金主要用于内部智能制造和高端研发。

随后,12股一度临时停牌:N杭可、N瀚川、N嘉元、N虹软、N天准、N中微、N交控、N睿创、N乐鑫 、N通号。其中N中微、N睿创、N虹软、N天准、N瀚川、N交控、N中微、N嘉元、N乐鑫股价较开盘价大幅下跌导致临停;N杭可、N超导、N安集股价则较开盘价大幅上涨导致临停。

其中,N安集一度涨幅超520%,换手率一度超70%,二次临停,为首只向上触及60%临停线的科创板个股。安集科技董事长王淑敏表示,股价越涨压力越大。

03

上交所提醒新股波动可能较大

此前19日,上交所称,科创企业往往具有业绩不确定性大、估值难度高等特点,因此,在新股上市初期其二级市场价格波动往往较大。

从境外市场来看,新股上市初期也存在较大波动。2019年上半年,纳斯达克新股上市前20日,日涨幅最大达到316.5%,日跌幅最大为52.0%。香港主板新股上市前20日,日涨幅最大为218.6%,日跌幅最大48.0%。

从个股情况来看,比如去年9月在纳斯达克上市的蔚来汽车,发行价为6.26美元,前三个交易日一度上涨至13.80美元,涨幅达120.44%,其后开始大跌并在10个交易日内跌破发行价。

又比如今年5月在纳斯达克上市的瑞幸咖啡,在经历了首日52%的暴涨后一路下跌并在第五个交易日跌破发行价。

科创企业因其科技含量、企业发展模式都与传统企业有所不同,因而投资者在对科创企业进行投资价值判断的时候也应脱离此前单一的“唯市盈率论”,根据企业的不同模式寻找到最适合的价值判断指标,进行多维度审视,做多角度验证,理性投资、进阶投资。

同时,我们也呼吁市场机构,摒弃割韭菜的交易方式。基于企业基本面进行判断,理性投资,科学决策。进一步凝聚共识,形成合力,共同爱护科创板,落实国家战略、维护改革成果。

04

投资科创板不能光看市盈率

值得注意的是,由于科创板不受市盈率23倍的限制,25家上市公司的平均首发市盈率为53.4倍,最高的中微公司首发市盈率高达170.75倍。

针对首批科创板企业市盈率高的问题,证监会副主席方星海19日晚间在参加央视财经评论时表示,科创板发行价格完全市场化,科创板一开始盈利小,增长速度快,光看静态市盈率是不够的,主要看增长率折算后的市盈率,投资科创板不能光看市盈率,要看增长率。

上交所副总经理阙波也提到,科创企业的估值在全世界都是一个难题,跟成熟企业不一样,对科创企业来讲要有其他的估值方法。首批25家企业商业模式成熟,增长潜力大。

05

科创板交易机制四大变化需关注

上交所还提到,在借鉴境外成熟市场经验基础上,相比主板交易机制,在科创板引入一系列创新交易机制安排,其中需要投资者重点关注以下4方面的变化:

一是放开/放宽涨跌幅限制。与主板不同,科创板股票上市前五日不设涨跌幅限制,之后每日涨跌幅由主板的10%放宽至20%。放宽涨跌幅限制的主要目的是为了让市场充分博弈,尽快形成均衡价格,提高定价效率。

需要注意的是,在新股上市初期,股票日内波动可能会较主板显著加大,建议个人投资者审慎参与,切忌盲目跟风。

二是引入价格申报范围限制。科创板此次引入的“价格申报范围限制”,即在连续竞价阶段,限价申报的买入申报价格不得高于买入基准价格的102%;卖出申报价格不得低于卖出基准价格的98%。

比如,某只股票当前最优买入申报价格为10元,则卖出申报价格不得低于9.8元;或者当前最优卖出申报价格为10元,则买入申报价格不得高于10.2元。

需要注意的是,因价格变动较快以及行情延迟等原因,部分投资者填报的订单价格可能会因超出上述价格申报范围而出现废单。对于希望尽快成交的投资者,建议使用本方最优或者对手方最优市价订单。

三是优化盘中临时停牌机制。结合科创板企业特点,上交所对A股已有的临时停牌机制进行了两方面的优化,一是放宽临时停牌的触发阈值,从10%和20%分别提高至30%和60%,以避免上市首日频繁触发停牌;二是将两次停牌的持续时间均缩短至10分钟。

需要注意的是,在盘中临时停牌期间,投资者可以继续申报或撤单,但是不会实时揭示行情。停牌结束后,交易所会对现有订单集中撮合。

四是市价订单设置了保护限价。投资者下市价订单时必须同步输入保护限价,否则该笔订单无效。

对市价订单设置限价保护主要出于以下两点考虑:一是在市场流动性差的情况下,可以防范因市价订单带来的价格大幅波动,也为投资者控制下单成本提供了保护工具;二是有助于券商在无价格涨跌幅限制的情形下,对市价订单作资金前端控制。

此外,科创板还引入了盘后固定价格交易,新增了两类市价订单类型,优化了融券机制,提高了最小报单数量。

06

上交所提示这些风险早知道

上交所发文提到,科创板股票交易具有特殊风险。投资者在参与交易前,应充分了解科创板的交易风险事项,确信已做好足够的风险评估与财务安排。

1、对于科创板公司所处行业和业务,投资者需关注哪些可能的风险事项?

科创板公司所处行业和业务往往具有研发投入规模大、盈利周期长、技术迭代快、风险高以及严重依赖核心产品、核心技术人员和少数供应商等特点,企业上市后的持续创新能力、主营业务发展的可持续性、公司收入及盈利水平等仍具有较大不确定性。以上情形请投资者特别予以关注。

2、关于科创板公司的盈利情况,投资者需注意哪些方面?

与沪市主板不同,科创板企业可能存在首次公开发行前最近3个会计年度未能连续盈利、公开发行并上市时尚未盈利、有累计未弥补亏损等情形,可能存在上市后仍无法盈利、持续亏损、无法进行利润分配等情形。以上情形请投资者特别予以关注。

3、科创板新股发行采用市场化的询价定价方式,投资者需关注哪些风险?

科创板新股发行价格、规模、节奏等坚持市场化导向,询价、定价、配售等环节由机构投资者主导。科创板新股发行全部采用询价定价方式,询价对象限定在证券公司等七类专业机构投资者,而个人投资者无法直接参与发行定价。

同时,因科创企业普遍具有技术新、前景不确定、业绩波动大、风险高等特征,市场可比公司较少,传统估值方法可能不适用,发行定价难度较大,科创板股票上市后可能存在股价波动的风险。

4、关于科创板退市制度安排,有哪些特殊规定需要投资者关注?

科创板退市制度,充分借鉴已有的退市实践,相比沪市主板,更为严格,退市时间更短、退市速度更快;在退市情形上,新增市值低于规定标准、上市公司信息披露或者规范运作存在重大缺陷导致退市的情形;在执行标准上,对于明显丧失持续经营能力,仅依赖于与主业无关的贸易或者不具备商业实质的关联交易收入的上市公司,可能会被退市。

提醒投资者关注科创板公司的退市风险。

5、投资设置表决权差异安排的科创板公司,投资者需关注哪些问题?

科创板制度允许上市公司设置表决权差异安排。上市公司可能根据此项安排,存在控制权相对集中,以及因每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量等情形,而使普通投资者的表决权利及对公司日常经营等事务的影响力受到限制。

同时,当出现《上海证券交易所科创板股票上市规则》以及上市公司章程规定的情形时,特别表决权股份将按 1:1 的比例转换为普通股份。股份转换自相关情形发生时即生效,并可能与相关股份转换登记时点存在差异。投资者需及时关注上市公司相关公告,以了解特别表决权股份变动事宜。

6、对于具有协议控制权架构或类似特殊安排的红筹企业,有哪些特殊事项需要投资者关注?

红筹企业在境外注册,可能采用协议控制架构或类似特殊安排,在信息披露、分红派息等方面可能与境内上市公司存在差异。

红筹企业具有协议控制架构或类似特殊安排的,应当充分、详细披露相关情况,特别是风险、公司治理等信息,以及依法落实保护投资者合法权益规定的各项措施。

此外,红筹企业应在年度报告中披露协议控制架构或者类似特殊安排在报告期内的实施和变化情况,以及该等安排下保护境内投资者合法权益有关措施的实施情况。

以上事项出现重大变化或者调整,可能对公司股票、存托凭证交易价格产生较大影响的,公司和相关信息披露义务人应当及时予以披露。提示投资者予以关注。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64