强者恒强?疫情危机下,澳洲最大银行派息超预期

8月12日是澳大利亚最大银行——联邦银行(CBA)公布年度财报。这份财报,也体现出新冠疫情危机给银行业造成的破坏程度。

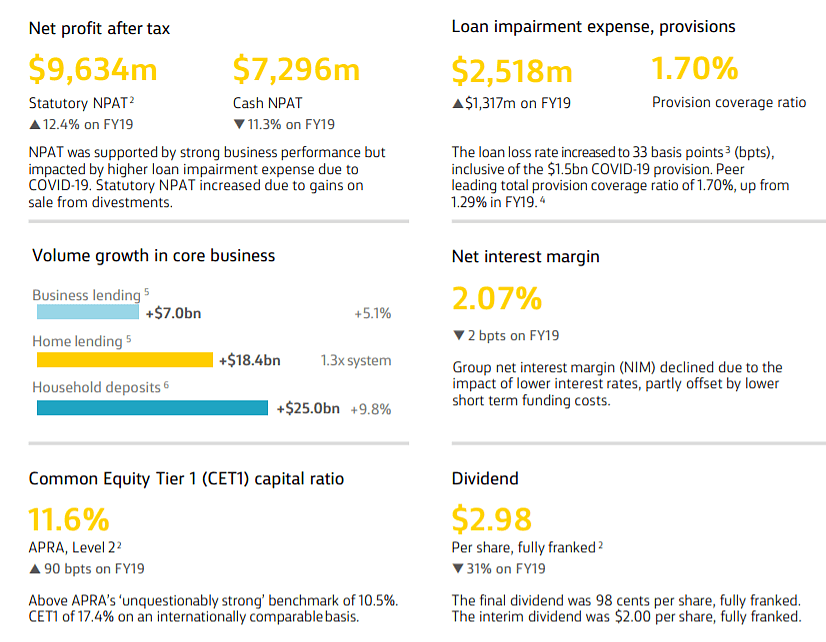

根据财报,CBA全年现金利润同比下降11.3%至73亿澳元,低于市场预期。贷款减值准备金增长是主要影响因素之一。

不过,对于很多股东而言,意外惊喜是CBA决定期末派发每股98澳分的股息。尽管低于上年同期的每股2.31澳元,但略高于市场预期。财报公布前,市场分析师预期期末股息为每股92澳分。

截至今年6月30日的一年内,CBA全年股东派息达到每股2.98澳元,较上一财年相比减少了31%。

联邦银行2019/20财报关键数据,图/CBA Profit Announcement

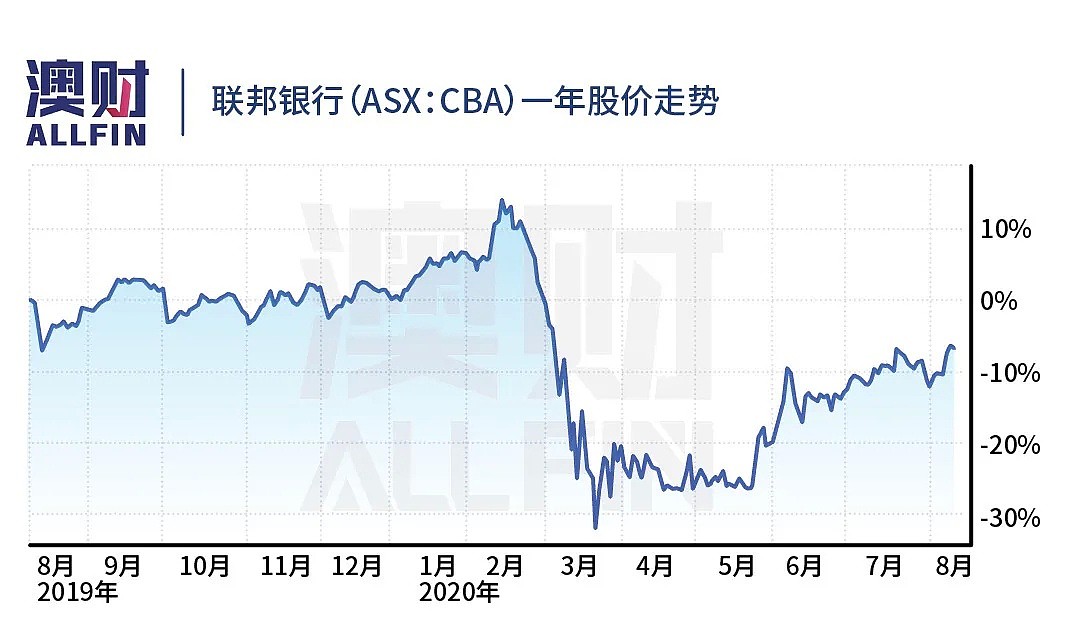

截至收盘,CBA股价下跌0.62%至74.24澳元。相反,其它三大银行的股价上涨均超过1%。瑞银(UBS)分析师乔纳森•莫特(Jonathan Mott)指出,年报表现不及预期是导致股价走低的主要因素,同时市场有关银行的目标股价可能会有所下调。

尽管全年派息大降,当日股价也有所下跌,但《澳大利亚金融评论报》认为,在目前的经济环境下,仍能大幅派息,这反映出了CBA资产负债表的实力,意味着其已吸收新冠冲击所造成的影响。象征着这家最大银行的实力与优势。

CBA期末股息派发率为其下半年法定收入的49.95%,符合澳大利亚审慎监管局(APRA)的最新指导原则,即银行应保留至少50%的收入以抵御危机。

CBA表示,派息“代表我们进入经济不确定时期所采取的谨慎资本管理和股息派发策略”。

过去一年,CBA贷款减值支出增加了13亿澳元,至25亿澳元,但并未宣布与新冠疫情相关的追加准备金。在今年5月份公布第三季度业绩更新时,CBA表示会预留15亿澳元。

考虑到新冠疫情相关的损失,CBA目前的贷款减值准备金总额达到64亿澳元,较上年增长了1/3。

据了解,这一数字是基于银行对经济“低迷”和“下行”的前景预期。所谓经济低迷的假设条件是2021年房价下跌12%,失业率为7.5%。相比之下,经济下行的预期更为悲观,假设条件是2021年房价下跌29%,失业率8.5%,以及GDP和商业投资复苏放缓。

新冠推高坏账率

据CBA透露,截至7月31日,8%的住房贷款和15%的商业贷款申请递延还款。首席执行官马特•科姆恩(Matt Comyn)表示,根据8月份的早期数据来看,他并不认为这种情况会出现恶化。

在最新的发言中,Comyn 说:“我们看到8月份延期还款持续减少,当然维州略有增加。因此,整个8月份,我们预计这一数字将持平或下降。”

截至7月底,CBA批准了13.5万笔房贷延期,低于峰值水平15.4万笔。大约有25%的递延贷款客户开始陆续恢复还款。值得一提的是,递延住房贷款的所有客户中,维州占比1/4。

同样,递延商业贷款的数量也有所减少,从峰值8.6笔减少至5.9万笔。在新冠危机爆发初期,CBA为大约7.3万笔贷款办理了自动延期。商业地产占延期的15%,而住宿、咖啡厅和餐馆占比12%。

CBA表示,运输仓储、制造、文化娱乐、商业服务、以及零售批发贸易领域的企业客户成为推动“呆坏账”增长的主要因素。数据显示,呆坏账达到87亿澳元,增长了11.5%。

关于延期贷款风险状况,即按照APRA的规定,银行可以不正式宣布为逾期款项的风险,CBA表示,根据客户风险评分卡,递延贷款中12%的住房贷款和23%的商业贷款归类为“较高风险”。但是,89%的递延商业贷款为有抵押贷款,这意味着该银行可以出售借款人的财产来收回债务。

CBA还表示已利用联邦政府的中小企业新冠救助贷款计划获得了6.5亿澳元的新增贷款,占该计划可用贷款的50%以上。

储蓄增速超过同行

受利率降低影响,CBA全年净利息收益率减少了两个基点,至2.07%。

由于IT和人员成本增长,银行的运营支出增长了1%。

受益于银行剥离理财业务推动,普通股一级资本(CET1)比率增加了0.90个百分点,达到11.6%,比APRA规定的 10.5%的CET1基准高出约50亿澳元。

房贷业务具有弹性,较系统平均水平增长了1.3倍,或184亿澳元,达到4,850亿澳元。固定利率贷款的借款人数急剧增加,占自住业主的一半。

全年营收增长2%,至239亿澳元。但是,由于利润率收紧、非利息收入下降,营收面临下行压力。

此外,在7月下旬发布成本增加的预警后,CBA用于客户退款的支出预计达到16亿澳元,项目成本预计达到10亿澳元。其中顾问客户退款预计为6.98亿澳元,理财客户退款预计为4.99亿澳元,银行业务客户退款预计为4.49亿澳元。目前,银行已退款7.32亿澳元,尚待退款9.14亿澳元。

而受疫情期间客户减少支出并增加储蓄影响,CBA的储蓄同比大幅增加,全年增长250亿澳元至2790亿澳元。截至目前,储户存款占CBA资金总额的74%,高于一年前的69%。值得一提的是,CBA的储蓄增速明显高于另外三大银行。

银行如何平衡账目?持续削减存款利率

事实上,为了抵御新冠病毒导致经济衰退的影响,澳大利亚各大银行正在不断下调存款利率。

比价机构Rate City提供的数据显示,继5月银行存款利率加快下调,6月和7月的存款利率出现进一步下降。

过去一个月,银行大幅削减了90款存款账户的利率,而同期上调利率的存款产品只有3个。目前市场上利率低于1%的存款产品占比至少70%。

RateCity研究负责人指出:银行仍在继续降低存款利率,以帮助平衡账目。

“另外,住房贷款市场的激烈竞争迫使银行不得不提供低廉的抵押贷款利率。这给它们的盈利带来了进一步的压力。在这样的背景下,削减储户的利率成为缓解压力的一种途径。”

伴随维持高流动性水平和利润率进一步承压,麦格理(Macquarie)分析师认为,因为银行用尽了其他手段来捍卫自己的盈利能力,存款账户可能成为银行的最后一道防线。

然而,鉴于存款帐户利率下调时期恰逢客户提高活期存款账户使用频率时期,银行调整空间受到限制。

麦格理分析师指出,今年上半年,四大银行活期存款账户增长率介于5%至9%区间,而定期存款则出现下降。在给客户的一份报告中,分析师表示:“增加的货币供应量可能会导致中期存款增长强劲,虽然减轻了银行的融资压力,但导致存款利差降低。”

自从新冠病毒危机爆发以来,存款不断增加。由于不少家庭将多余的现金存入银行,从而降低了银行提供存款竞争性利率的动机。

她说:“银行正在追逐新的住房贷款客户,而不是储户。这一点在利率上得到了体现。”

高质量的房贷申请客户是银行争抢的对象

伴随澳洲居民家庭正积极地尝试确保最佳的财务状况,看到存款利率下降无疑令人失望。但是,一分钱也是一分钱,因此人们不应仅仅选择放弃存款。

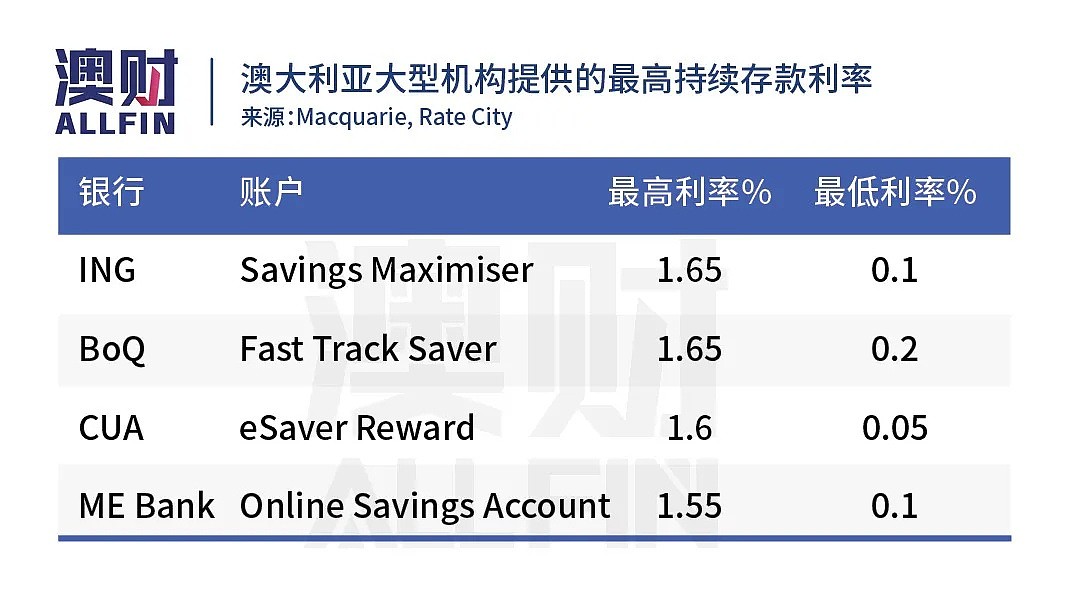

对于那些愿意从一家银行换到另一家银行以获得可观回报的人来说,目前仍存在高达1.75%的存款利率和高达2.2%的介绍利率。

根据RateCity的数据,MyState Bank和Australian Unity目前在市场上的储蓄率最高,如果满足某些条件,则可为储户提供1.75%的存款利率。昆士兰银行和荷兰国际集团均提供1.65%的存款利率,前提是您每月存入1000澳元并在关联帐户上进行五笔交易即可。

四大银行中,西太银行(Westpac)利率最佳,18至29岁的成年人可享受3%的利率,账户余额最高可达3万澳元。

经济前景不明 银行业老大仍保持信心

历史最低的官方利率,确实让澳大利亚的银行不断承压。

今年3月份,澳联储(RBA)两次降息将官方现金利率下调至0.25%。随后,各大银行开始了屡次下调存款利率的步伐。

上周五,针对新冠大流行的过程及其影响,澳联储做出了“极端不确定性”的预测。根据基本情况预测,截至今年12月,失业率将达到10%,2022年底将缓慢降至7%。

澳联储8月份的货币政策声明称,央行的预测基于全球复苏的“持久和不平衡”。

与此同时,瑞银分析师警告称,由于墨尔本将第4阶段限制实施时间延长至9月中旬,经济和银行业的前景已“急剧恶化”。

根据APRA的最新数据,根据新冠疫情援助计划,澳大利亚20家最大的银行已于6月底递延了价值2740亿澳元的贷款,占集体贷款业务总额的10%以上。

CBA首席执行官马特•科姆恩(Matt Comyn)表示:“我们预计信贷增长放缓和低利率将继续对我们的收入构成压力。这就要求我们将重点放在业绩、效率和资本配置上。”

“尽管所面临的环境充满挑战,但银行运营业绩仍然保持强劲。再加上强大的资产负债表和资本状况,这使得我们能够继续为客户和经济提供支持。”

在一份前景声明中,Comyn奠定了一个相对乐观的基调,并指出澳大利亚进入危机前“财政和经济仍处于有利地位”。

尽管对于澳大利亚能在多长时间内保持稳健的经济不确定,但CBA指出政府财政刺激措施的支持、新增基础设施的建设以及采矿和农业出口的强劲前景等诸多有利条件。

与此同时,CBA也呼吁政府为受到病毒感染的居民提供“持续的,有针对性的支持”。

据CBA预计,2020年的国内生产总值(GDP)将下降约4%,但明年将反弹约2%。

Comyn说道:“未来几个月至关重要,某些行业的复苏时间将比其他行业更长。但是,我们对澳大利亚的长期前景持乐观态度。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64