CMC Markets | 重磅大周-三大央行议息、新西兰GDP、澳大利亚就业数据

本周是重磅大周,美联储的新一轮议息会议将是市场聚焦的重中之重,其次是英国与日本央行的货币政策会议,来自南半球的两个主要经济体国家-澳大利亚与新西兰也都将有较为重要的经济数据公布,将对全球主要经济体的经济复苏情况,与相应的央行货币政策导向给出重要的线索。

上周全球金融市场继续9月初的回撤修正行情,美国三大股指连续第二周下滑, 主要受到科技板块下挫打压,但上旬的回撤行情多半是获利了结交易引发的技术性修正,在央行货币宽松支持、经济数据向好与对新冠疫苗乐观预期的支持下,美股市场将有望继续保持上行趋势。另一方面,虽然美元在近两周有反弹迹象,但长期跌势仍未改变。欧洲央行上周保持货币政策不变,央行总裁拉加德称,不将以汇率为目标进行货币政策的调整,奠定了欧元兑美元上行的又一次基础。

本周重要事件与经济数据

第一,美联储议息(周四)。在7月末的会议中,美联储表示将允许通胀率运行在2%之上,表明极度宽松的货币政策将在更长的一段时间内保持不变,根据近期的美国经济数据看,经济复苏持续,失业率自5月份以来持续下降,美联储多半不会在11月份美国大选之前做出任何新的政策调整或者预期表述。投资者需要对于本次会议关注的为,美联储在经济前景评估中是否有偏鹰派的乐观表态,若联邦基准利率点阵图中出现对未来两年升息的预期,则可能引发美元再度走强,股市进一步修正的行情。

第二,英国央行议息(周四)。在同一天晚些时间,英国央行将公布其基准利率的结果。近期影响英国投资风险情绪的集中在英国与欧盟脱欧谈判上,在10月底的期限前双方很难达成退欧协议,英国首相杰克森表示,若在10月中旬前还无法达成退欧协议,他将退出谈判。这将导致英国无协议脱欧,这也是近期受拖累出现英镑急跌的主要因素。在此种不确定因素的影响下,虽然英国近期经济数据显示强劲反弹,英国央行仍将保持鸽派的态度,以支持刺激经济。投资者需要重点关注英央行是否将货币的量化宽松延长的决议或者预期。

第三,日本央行议息(周四)。由于日本首相安倍晋三宣布辞职,周一新首相继承人的公布结果将给日元以及日本股市带来较大的冲击,预期安倍的内阁官房长官营义伟将有望胜出候选人投票,则意味着日本将延续安倍的量化经济政策,侧面打压日元再度走跌。本次并不预期日本央行有任何政策性的调整。

第四,新西兰二季度GDP(周四)。新西兰二季度GDP预期将缩水11%,主要受到3、4月份的高强度经济封锁影响,但修正预估数据大大好于之前缩水20%的预期。新西兰央行曾经暗示不排除实行负利率来刺激经济发展的状况,并且由于数据较差已经在市场预期之内,所以不会给纽币带来决定性的影响。

第五,澳大利亚8月份就业数据(周四)。受到维多利亚周长期经济封锁影响,近期澳大利亚的就业增长情况预期将有放缓,本次预期较上月相比将增加4万失业人数,失业率预期将上行至7.7%,7月份数据录得为7.5%。但任何好于预期的数据都将提振澳元继续走强,澳元强势主要受到本国经济数据与大宗商品价格反弹支持。技术形态上澳元兑美元始终行走于上趋势线之上。

技术分析

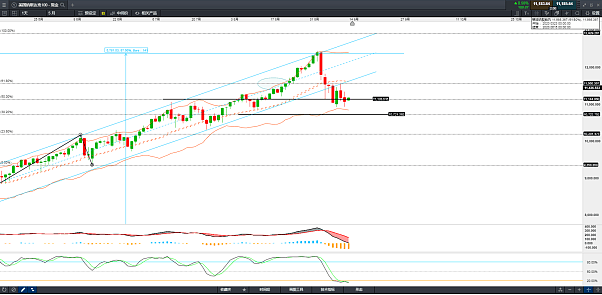

纳斯达克指数(现金)- 日线图

日线图中看,纳斯达克指数近日在10925附近找到支持,有望出现反弹走势。但需要注意的是,保利加通道下轨与Stochastic均有下行倾斜的迹象,说明此处的支持较为薄弱,虽然日内纳指期货指数已经出现反弹,但投资者需要留意潜在的突破下行迹象。日内关注10925附近支持,进一部的潜在支持看10721附近(斐波那契38.20%),上方潜在阻力集中在保利加通道中轨11565左右位置,只有突破此位置,才有机会回到前期的上行通道中。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64