今日清空率:悉尼72%,布里斯班60%|本周澳洲社会有什么事情正在发生?

本周六 (9月19日) 澳房拍卖数据汇总

数据来源:Domain

悉尼

⊙清空率 :72%

⊙中位价 : $1,172,500

⊙成交总额 : $220,452,000

⊙注册拍卖房产套数 : 601

⊙最终成交房产套数:314

⊙撤回拍卖房套数 : 68

⊙流拍套数:54

墨尔本

⊙清空率 : -

⊙中位价 : -

⊙成交总额 : $2,286,550

⊙注册拍卖房产套数 :12

⊙最终成交房产套数:4

⊙撤回拍卖房套数 : 2

⊙流拍套数:0*自7月9日周四起,维多利亚州政府将禁止房产公开拍卖作为社交距离政策的一部分,以控制新冠疫情的传播。拍卖数据可能会异于正常情况。

布里斯班

⊙清空率 :60%

⊙中位价 : $1,002,500

⊙成交总额 : $10,783,000

⊙注册拍卖房产套数 : 38

⊙最终成交房产套数:15

⊙撤回拍卖房套数 : 3

⊙流拍套数:7

往期各城市拍卖数据图

悉尼【点击图片 查看大图】

墨尔本【点击图片 查看大图】

布里斯班【点击图片 查看大图】

本周澳洲热点新闻一览

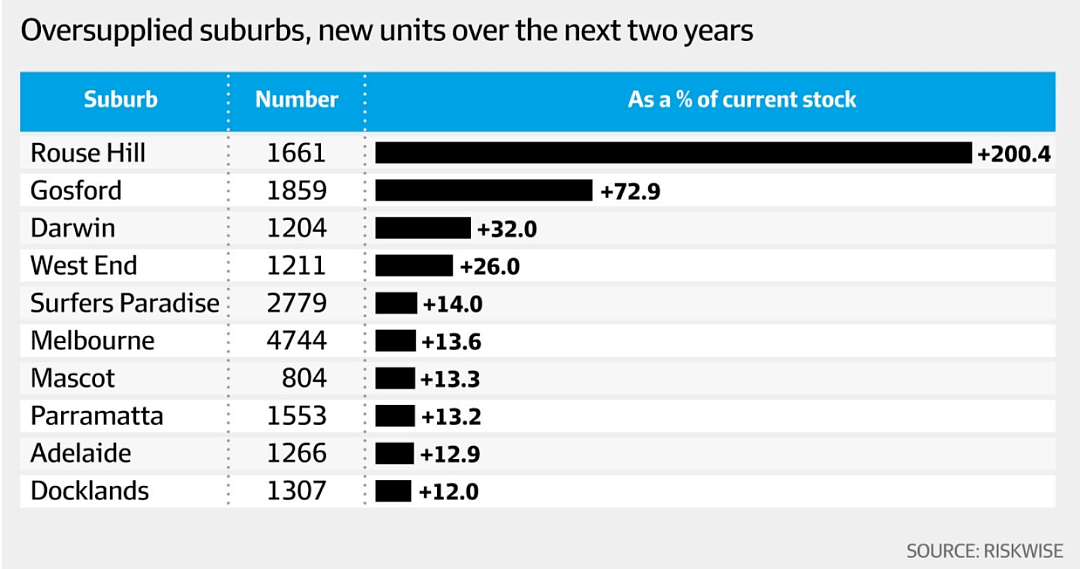

这些地区的公寓楼花买家面临巨大风险

根据RiskWise的报告显示,由于供应过剩和需求疲软导致估值下降,悉尼西北部Rouse Hill的期房公寓买家是最容易出现交割问题的群体之一。

在空置率高企和租金下跌的情况下,投资者还面临着借贷条件收紧,以及潜在的严重现金流紧缩问题。

在接下来的24个月中,Rouse Hill有1661套公寓即将成交,是该城区内现有公寓供应的三倍。

新州Central Coast的Gosford将新增1859套公寓,比现有公寓存量高出72.9%。Parramatta将新增1553套公寓,供应量增加13%。

RiskWise的首席执行官Doron Peleg表示,城市远郊的楼花公寓风险尤其大,不仅是因为供应过剩,还因为该地区的人口结构。

“这些地区的独立屋比公寓更受欢迎,因此,由于需求量低迷,投资期房公寓是有风险的。你实质上是在要求人们在疲软市场中改变他们的长期行为习惯。”Peleg指出。

买家中介兼propertybuyer.com.au的首席执行官Rich Harvey表示,在Rouse Hill这样的市郊地区购买新公寓“毫无意义”。

“尽管拥有铮亮的新厨房和浴室很让人开心,但由于可供进一步开发的土地供应充足,房价存在明显的下行风险。”

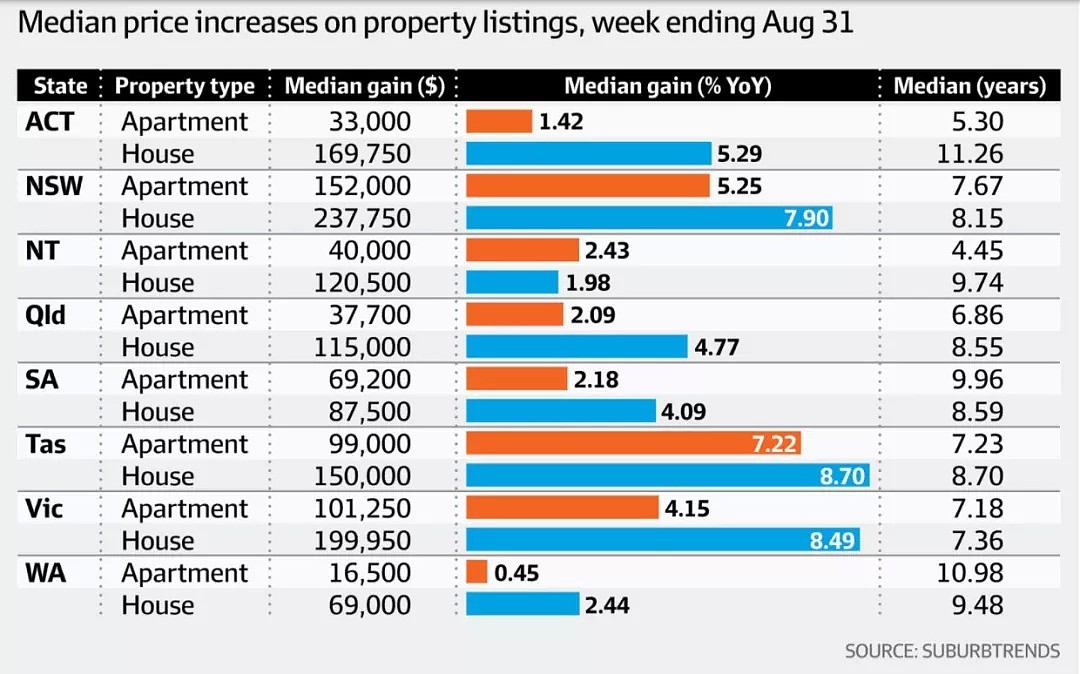

独立屋的增值表现远超公寓,差距预计还将进一步扩大

澳洲待售独立屋的升值速度已经接近单元房的两倍,而随着对高密度住宅需求的持续下降,未来几个月内这一差距预计将进一步扩大。

咨询公司Suburbtrends对截至8月31日全澳待售的4500套住宅地产进行了分析,结果显示,相比最初买入的价格,独立屋价格平均每年上涨5.45%,而公寓每年仅升值3.14%。

在西澳,独立屋的年涨幅是公寓的5倍还多,凸显出当地买家对独立住宅的浓厚兴趣。

而在堪培拉,独立屋的涨幅是公寓的3倍,同时维州独立屋的升值表现是公寓的2倍。

昆士兰的独立屋价格平均每年上涨4.77%,相比之下,公寓价格每年仅上涨2.09%。在南澳大利亚,这一数字分别为4.09%和2.18%。

Suburbtrends主管Kent Lardner表示:“这一结果说明,相比公寓,买独立屋的好处更多。”

“我预计在未来几个月,单元房和独立屋之间的利润差距将扩大,因为对独立屋的需求不断上升,而买家继续回避公寓。”不同房型的升值差距在新南威尔士州较小,那里的独立屋平均每年升值7.9%,而单元房房价平均每年上涨5.25%。塔斯马尼亚的独立屋每年房价涨幅为8.7%,是全澳首府城市中最高的。

在维州,独立屋平均涨幅中值为199,950澳元,相当于自购房之日以来每年上涨8.49%。

急需售房的墨尔本业主面临无法开放参观的窘境

在一些人看来,一对一的房屋开放检查禁令也许不算什么。但对于数千名正处于困难之中的墨尔本人来说,房地产市场再持续6周的萧条,将加剧他们的财务压力。

Ray White Victoria and Tasmania的CEO Stephen Dullens表示,这个问题不仅影响了买家和卖家,也同样影响了租客。

“没人可以参观检查任何房产。成千上万的人失去了工作,还要艰难的偿还着贷款或支付房租,这让他们进退两难。”

“当然,墨尔本有很多人可以等,但也有一些人真的不能等。他们真的陷入了财务困境,可能生病了,抑或是离婚了。这远远超出了房地产业的范畴,而是关乎人们对住房的基本需求。”

Domain于上周联系了卫生与公共服务机构(DHHS),要求进一步解释房屋开放检查禁令持续背后的卫生建议,但DHHS发言人并没有具体解释为什么他们不能在十月二十六日前恢复房屋开放。

该发言人表示:“在疫情期间我们对限制做的每一项更改都是基于数据资料,及首席医疗官的建议。”

“墨尔本大城市区域所有房地产活动都必须继续在线上进行,包括拍卖和开放参观。在维州乡村地区,拍卖必须在网上举办,房屋开放参观仅可以通过预约进行。”

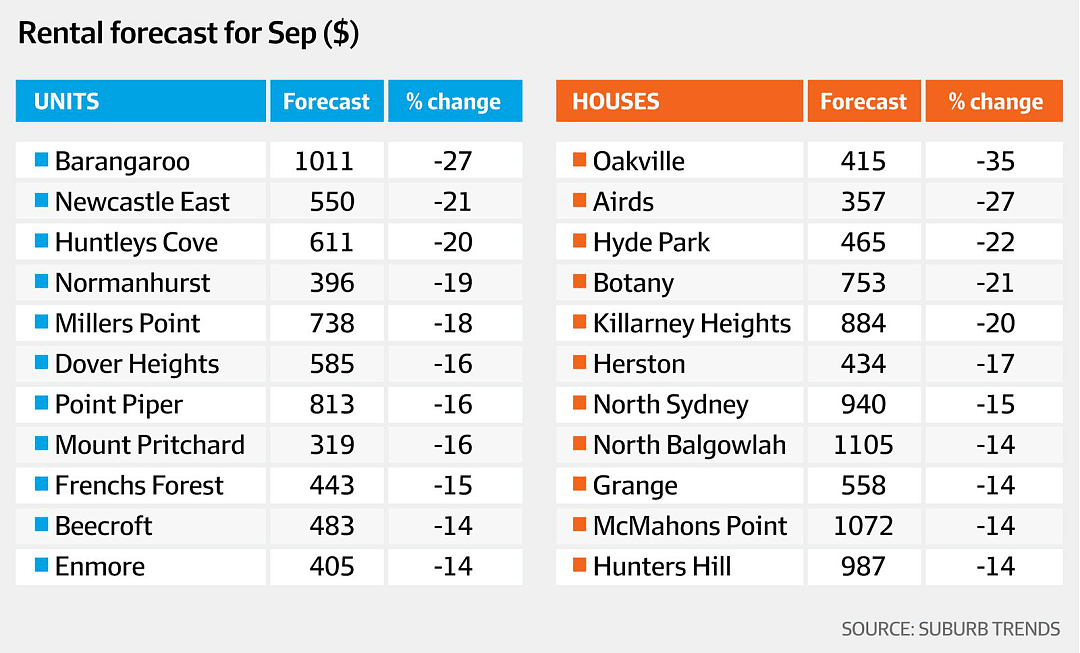

市场疲软,部分区域租金可能下降30%

随着政府补助力度的减弱以及禁止驱逐政策的结束,悉尼和墨尔本一些区域的住宅租金可能会下降30%或更多,这将大幅推高空置率。

一份新的报告显示,到9月底,悉尼Oakville的独立屋租金中值可能会下降35%,而Barangaroo的独立屋租金中值可能会下降27%。

Suburbtrends.com还预测,阿德莱德Hyde Park的独立屋租金中值将下降22%,而Botany的租金预计将下降21%。

许多地区的公寓市场也面临租金大幅下滑的局面,悉尼内郊区Millers Point的租金预计将下滑18%。

利用过去24个月的人口普查和租金数据,包括月租金中值、上市天数、空置率和21天的挂牌率,Suburbtrends机器预测了下个月的租金中值。

Suburbtrends.com主管Kent Lardner表示,数据表明租房市场尚未出现真正的价格调整,但是随着暂停驱逐政策和政府支持的结束,高空置率区域的租金可能出现大幅下降。

Lardner 说:“在拥有数百套空置物业的高密度区,我预计租金将下降约30%。墨尔本CBD、Docklands和Southbank公寓供应过剩,租金价格如预期那样出现了下调,但从空置物业的庞大数量来看,未来几个月价格进一步下跌的预期也是合理的。”

迄今为止,悉尼CBD公寓的租金要价在过去12个月内暴跌19.6%,而墨尔本的租金则暴跌17.5%。

新上市项目减少,现有库存得以吸收

咨询公司Urbis的最新研究发现,全澳范围内新推出的公寓项目数量持续下降,从而使现有库存得以吸收。今年第二季度全国只有23个新项目上市,而去年同期为60个。

今年上半年全国共上市55个项目,是去年199个项目的一半,去年的项目总数是2015-2018年平均数407个项目的一半。

与去年同期相比,所有项目的整体销量下降了8%,考虑到新上市项目下降,销量还将进一步下降。

Urbis主管MarkDawson说: “随着新上市项目的减少,市场的注意力转向吸收新完工的库存。”

“这为购房者(各州最活跃的是自住业主)提供了查看现房的优势,适合那些短期内想要换房的居民。”

在全国范围内,待售库存清空率从第一季度的15%减少到第二季度的10%。

新上市物业租金2月份在全国大多数市场达到峰值,3月份和4月份分别下降了6%和3%,此后随着供需形势的调整,新上市物业租金在6月和7月趋于稳定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64