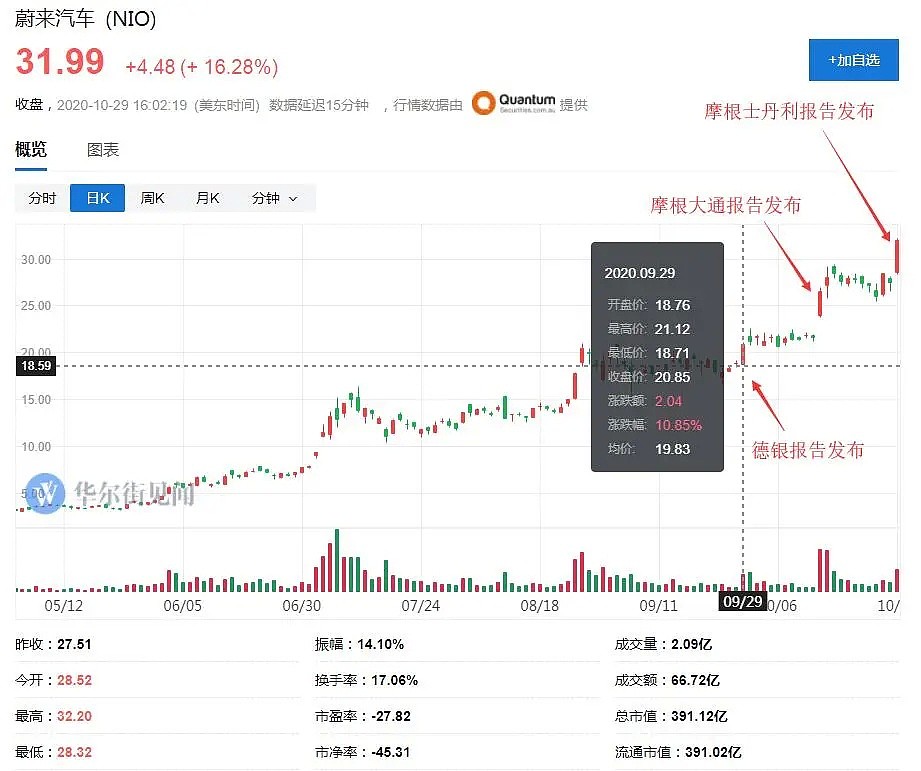

作为中国造车新势力的主力之一,在2020年时来运转的蔚来,始终不缺华尔街的溢美之词。

一个月前,德银盛赞蔚来有望成为下一个标志性汽车品牌,报告发布当天蔚来大涨11%;半个月前,摩根大通将蔚来目标价从14美元大幅上调至40美元,直接推动蔚来股价一天暴涨逾22%;昨日,摩根士丹利也加入近期看多的行列,直言蔚来是未来电动车领军者,后者股价隔夜暴涨逾16%。

摩根士丹利Tim Hsiao等分析师在最新报告中表示,从蔚来二季报公布之后的发展以及该投行实地调研来看,蔚来在各个方面的进展都超出预期,因而维持对蔚来的“超配”评级,并将目标价从此前的20.5美元调整至33美元,上调幅度约61%。

01

产品层面:新车型EC6需求超预期,轿车蓄势待发

摩根士丹利在报告中表示,蔚来的销量在今年还将继续走强,明年这种动能依然会持续下去。“尽管我们之前就已经对蔚来的销量前景看好,但是一些新的关键发现,让我们进一步加强这种看法。”

这首先在于蔚来近期才开始交付的新轿跑SUV车型EC6。报告称,此前认为EC6只是蔚来旗舰车型ES6之外的一个装点门面的产品,但是近期实地探访以及与渠道的接触发现,EC6的需求意外的高。

根据我们与区域销售负责人以及网点获得的反馈,EC6迎合了大量年轻群体的偏好,现在下单的客户要到2021年初才能提车,这个交付时间比其他电动车型都长。

蔚来EC6,图片来自蔚来官网

除了EC6之外,蔚来的第四款量产车型——一款轿车,将于2021年1月的NIO Day发布,摩根士丹利认为,届时蔚来将成为国内造车新势力中唯一一家全车型覆盖的车企,包括大型SUV、中型SUV、轿跑SUV以及轿车。

报告称,尽管这已经在市场预期之内,但是其中隐含的向上的动能目前被市场低估:

在过去五年,定价在20万元以下的电动车型是推动市场增长的主力。我们认为,在接下来五年,定价在20-40万的车型将成为新的市场主力,而蔚来由于品牌竞争力以及市场下沉策略的支持,在这一领域将能被更广泛的消费者接受。

尽管距离蔚来的轿车发布还有一段时间,但摩根士丹利已经在强烈看好它的前景,并预计价格区间可能在20-30万区间。

报告称,在中国市场,售价在20-30万元的电动车型三季度销售表现强劲,包括特斯拉的Model 3、比亚迪汉以及小鹏P7,“这也让我们对于未来即将到来的第四款车型更加乐观。”

摩根士丹利预计,在这一价格区间覆盖的市场,将有越来越多消费者会从传统燃油车切换到电动车。

此外,报告还提到,从三季度销量数据可以看到,蔚来在非限牌城市的地位在加强,这也让它与竞争对手相比有更大优势。报告写道:

它的竞争对手的销量主要来自于限牌城市,而蔚来的销量分部则更加多元化。

我们认为,这种更加广泛的市场覆盖,将让蔚来的增长动能直到2021年都会更加持续,更容易规模化。

往前看,随着限牌城市电动车销量饱和,蔚来在低线城市长久以来建立的市场覆盖,将对它的长期增长路径带来保障。

02

技术层面:领航辅助驾驶超预期

本月,随着NIO OS 2.7.0 更新,蔚来NOP领航辅助功能正式推出,这也是继特斯拉2018年推出的NOA之后,全球第二个能够实现在特定道路——主要是高速公路上自动驾驶到目的地的车企。

摩根士丹利表示,此前该投行预期蔚来在L3级别自动驾驶上会采取相对谨慎的策略,以保证高质量用户体验,而这会导致它在竞争中处于相对消极的地位。

但实际情况恰恰相反,报告写道:

蔚来推出NOP功能,在特定道路——主要是高速公路上实现领航辅助驾驶,让它领先竞争对手一大步,也开启了自动驾驶军备竞赛。

在绝大多数电动车企(包括创业公司和传统主机厂)的高级辅助驾驶(ADAS)依然只是提供诸如自适应巡航、车道保持、自动变道、自动泊车等单个功能之际,蔚来很快会提供一整套整合的ADAS方案(10月起通过FOTA升级),这能将人直接从一个地方送到另一个地方。

报告认为,尽管现在要看到软件服务给收入带来显著贡献依然太早,但高调的发布L3自动驾驶功能并和特斯拉看齐,能够帮助蔚来在公众和潜在消费者中强化认知度。报告写道:

人们对于它在自动驾驶领域处于领头位置的印象,会进一步加强它在公众、媒体以及投资圈的品牌知名度和话题感。

我们认为这对于进一步促进车辆销售、用户体验以及价值定位都很关键。

除此之外,近期媒体报道称蔚来计划开发自己的自动驾驶芯片,和特斯拉目前的做法类似。摩根士丹利表示,如果报道属实,即便该计划仍处于初级阶段,“那也意味着我们需要重新评估蔚来的自动驾驶策略,以及电动车创业公司之间的竞争格局。”

报告称,对于蔚来等电动车企来说,尽管自己开发芯片可能成本高昂且会让专注力分散,但以特斯拉在这一领域的成功为鉴,拥有自己的自动驾驶芯片意味着在这个领域的竞争中就拥有了特效武器。

03

电池解决方案获得行业认可

蔚来是换电模式的先驱之一,摩根士丹利表示,近期东风汽车以及吉利也都公布了各自在换电领域的进展,尽管他们可能采用的标准和蔚来并不一致,蔚来也不会直接从中受益,但是这些进展却有利于蔚来进一步获得政府支持。

此外,蔚来管理层提到正在加速第二代换电站的研发,这能让单个换电站的资本支出减半至100万元,且预计在今年底实现累计160-170座换电站的基础上,明年平均每天建立一座。这也意味着到2021年底蔚来将有超过500座换电站,能进一步推动该公司BaaS电池租赁方案的采用率。

此外,蔚来还在北京车展期间公布了一个叫Power Up的计划,向全社会征集“加电合伙人”,并提供总计一亿元补贴,部署总计3万根目的地直流桩,形成覆盖全国的目的地充电网络。

摩根士丹利认为,对基础设施建设进行补贴原本是政府才做的事情,蔚来也这样做就展现了它在优化用户体验以及推动行业向前的决心。

04

可能面临的风险

当然,摩根士丹利也并不是盲目看好,该投行认为,对于投资者来说,以下是需要注意的可能会出现的风险。

首先是市场环境恶化的风险。目前蔚来与其他大多数电动车创业公司一样,还无法完全依靠自身资金发展,依然要定期从资本市场获得融资。

如果股价强势,就能加强其获得融资的能力,目前的情况也的确如此,给蔚来的发展带来了自我强化的动能。不过,情绪是很易变的,如果市场对于电动车创业公司的风险偏好下滑,那么这种自我强化的趋势就会逆转。

第二点风险在于宏观环境。摩根士丹利表示,尽管他们认为蔚来电动车企的增速会超过中国汽车行业的整体增速,但是如果电动车市场整体表现不佳,那么这种增长前景就会遭到冲击,包括造车新势力以及传统车企在内,都可能加入电动车的价格战,从而对蔚来的增长也带来打击。

第三点在于新车型能否带动销售。摩根士丹利认为,销量要走高无法仅依赖于单一车型,而是需要未来一年里整个产品线的稳固增长。市场已经证明了ES6是一款成功的走量车型,而EC6、ES8以及即将发布的轿车还有待证明这一点。

报告认为,蔚来如果要实现每年10万销量,就至少需要两款车型每月都能达到3000-4000的销量,而接下来即将要发布的轿车对这一点来说至关重要。

此外,摩根士丹利还提到,蔚来的BaaS方案、用户导向的活动、NIO Pilot自动驾驶升级、进军海外市场的考虑等等,都有助于加强它在中国电动车市场的中心地位。

但是无论是在软硬件开发还是在定义行业标准上,都需要投入大量的精力以及资本,这可能会挤占蔚来的资源。“尽管蔚来在数轮融资之后目前财务状况稳健,但这些策略依然带来挑战且需要高质量执行。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64