FT:资产证券化、金融危机与蚂蚁集团(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

9月18日,上交所同意蚂蚁集团发行上市。而这一天距离蚂蚁递交上市申请,仅过去了25天。11月2日,四部委约谈蚂蚁集团的实际控制人和高管。11月3日上交所发布决定公告,认为受监管趋严影响,蚂蚁集团业务结构和盈利模式可能发生大的变化,暂缓蚂蚁集团11月5日在科创板上市。这一系列令人眼花缭乱的新闻把蚂蚁集团推到了舆论的风口浪尖。

公众的一个关注点是蚂蚁集团发行的资产证券化产品,担忧其规模过大、有可能给中国带来与美国次贷危机类似的危机。比如,在近期的新闻报道中,我们经常能看到的一个观点是:“特别是ABS融资(即资产证券化),因为这个方式没有次数限制,蚂蚁在三年的时间内循环融资了40多次,将原本30亿的资本金滚成了3000多亿的规模,形成上百倍的高杠杆。”虽然资产证券化是美国2008年金融危机的一大诱因,但自2018年开始,蚂蚁集团发行的资产证券化产品的规模已大幅缩水,目前资产证券化产品的余额是它净资产的5倍左右,在可控范围内。

资产证券化

资产证券化是以基础资产的未来现金流为偿付支持,通过结构化设计进行信用分级,在此基础上发行资产支持证券(Asset-Back Securities, ABS)的过程。

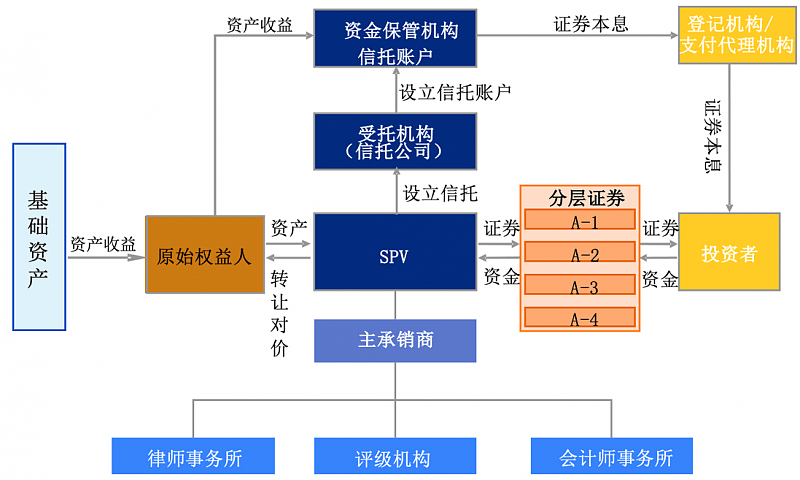

概括来讲,资产证券化的基本流程是:原始权益人(即发起人)把基础资产出售给一家特殊目的机构(Specifical Purpose Vehicle, SPV),SPV把基础资产汇集成资产池,再以该资产池所产生的现金流来清偿其所发行证券。图表1是资产证券化的示意图。资产证券化的主要参与者包括:原始权益人、投资者、SPV、承销商、信托公司、信用增级机构或担保机构、信用评级机构、托管机构、会计师事务所以及律师事务所。

图表1:资产证券化示意图

资产证券化的主要目的是将缺乏流动性的资产提前变现,从而增加资产流动性。比如,30年期的住房抵押贷款,如果贷款人不提前还款的话,银行在30年后才能将本金完全收回。如果进行资产证券化的话,银行可以发行住房抵押贷款支持的证券(Mortgage-Backed Securities,MBS),从而可以在很短时间内把抵押贷款资产变现、收回本金,提高自身的资本充足率,以此再次发放新的贷款。

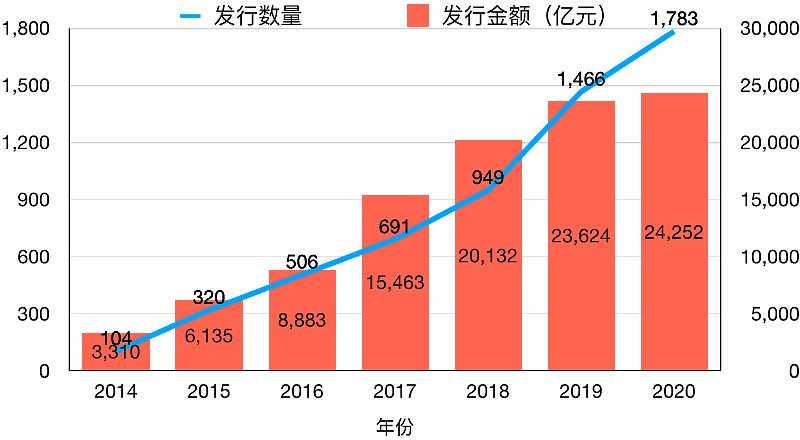

资产证券化1970年代发端于美国。2005年,央行和银监会联合发布《信贷资产证券化试点管理办法》,随后建设银行和国家开发银行获准成为信贷资产证券化首批试点,建设银行发行30亿元ABS“JianYuan I”,国开行发行41.7亿元ABS“KaiYuan I”。 经过这些年的发展,中国ABS的市场规模和产品种类都有很大的增长。在2014年,中国发行了104只ABS产品,发行金额是3310亿元。截至11月30日,2020年发行的ABS产品有1783只、金额达24252亿元。

图表2:近年中国ABS发行数量与金额

在11月30日,ABS余额是43188亿元,其中占比最大的是个人住房抵押贷款(25.94%),其次是应收账款(17.18%)、票据收益(9.14%)等。小额贷款ABS、消费信贷用款ABS的余额是1860.01亿元、1708.29亿元,占比分别为4.31%、3.96%。

资产证券化与金融危机

2008年9月15日,美国投资银行雷曼兄弟宣布破产;9月16日,美国最大的保险公司之一美国国际集团(AIG)面临破产,美国政府决定拯救AIG,随后又注资救助了几乎所有的重要金融机构,如花旗银行、美国银行、摩根大通、富国银行、高盛、摩根士丹利。

2008年美国金融危机给美国和全世界的金融系统和实体经济造成了不可估量的损失。其直接起因是美国房地产价格的快速下滑导致次级贷款者大面积违约,然后导致美国商业银行不良贷款大大增加。同时,次级贷款的违约导致持有以次级贷款为基础的资产证券化产品(MBS、CDS等)的投资银行、保险公司和其他金融机构出现巨额亏损。

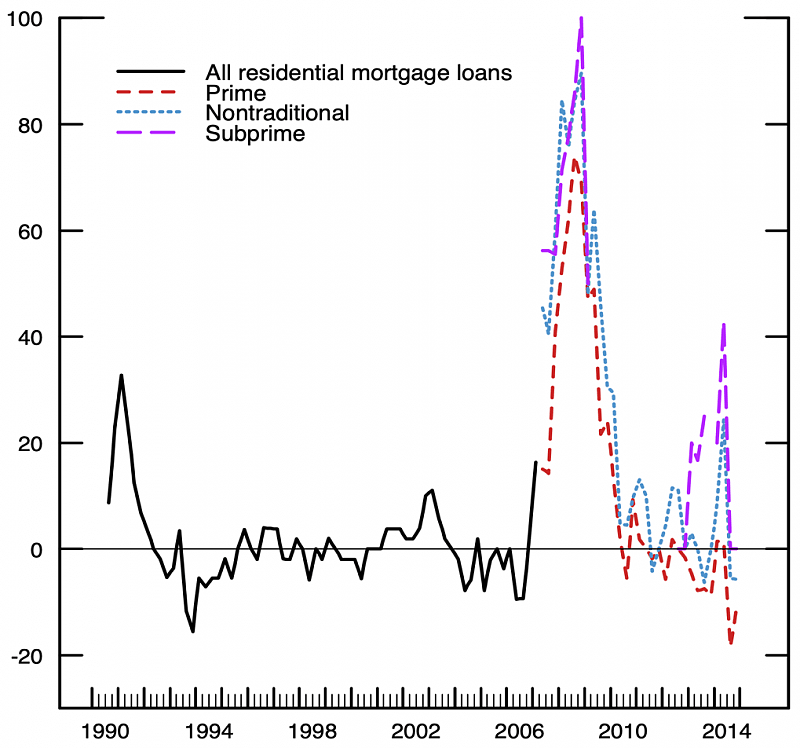

图表3:美国住宅抵押贷款标准变化

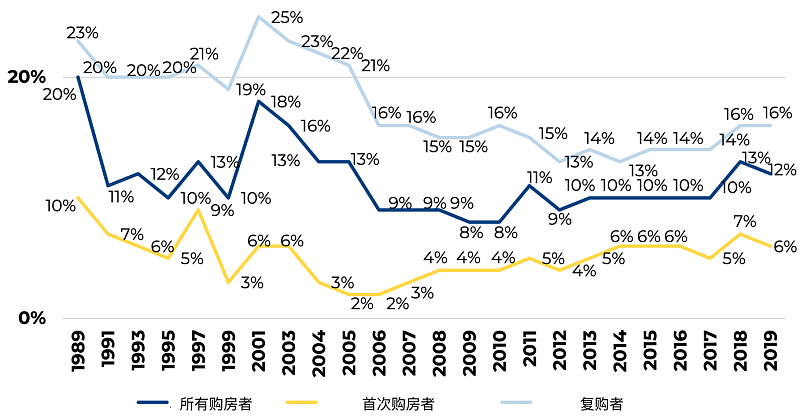

美国房地产泡沫的主要推手是商业银行的房屋抵押贷款标准显著下降。图表3是美国住宅抵押贷款标准的变化。图中画的是银行中提高贷款标准的百分比与降低贷款标准百分比的差值,正值代表多数银行在提高贷款标准、负值代表多数银行在降低贷款标准。自2007年2季度起,分成优先、非传统、次级三类分别发布贷款标准。在2003到2006年这段时间内,贷款标准持续下降,表现在房贷的首期付款比例从传统的20%下降至10%以内,甚至到0%。图表4是美国购房首付比例(不同类型购房者首付比例中位数)的变化。首付比例的中位数从2001年19%下降到了2006年的9%。

房屋抵押贷款标准的降低也表现在其他非传统的贷款产品,如40至50年的超长期贷款,还有超低利率甚至零利率的非常规贷款。

另外,由于宽松的信贷标准,许多不符合条件的申请者也能贷到款。房屋抵押贷款的增多,推高了美国家庭的杠杆水平,从2000年1季度的69.3%快速地增长到了2006年底的96.6%。

图表4:美国购房首付比例变化

美国房地产泡沫的次要推手是2000至2005年间长时间的低利率。为了对抗2000年初互联网泡沫破裂给经济带来的冲击,美联储把联邦基金利率从2000年中的6.5%快速地降到了2001年底的2%,然后又继续降到了2003年中的1%并保持到了2004年中,此后才逐步加息。

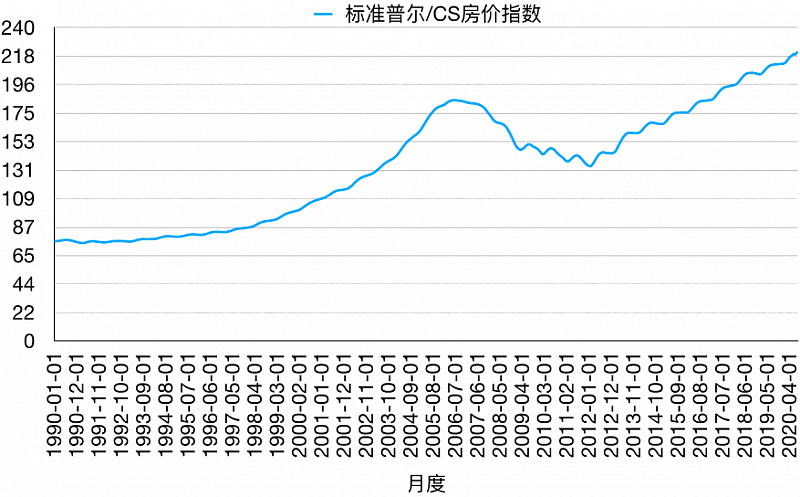

图表5:美国标准普尔/CS房价指数

贷款标准的放松和长时间的利率推高了美国房价。图表5中标准普尔/CS房价指数从2000年1月的100点,在6年半时间内就上涨了85%、攀升到了2006年7月份的184.6点。作为对比,在1990年代这十年内,美国房价才上涨了30%左右。

美国商业银行明知降低贷款标准会导致日后不良资产和违约率增加,为什么它们还要不顾风险降低贷款标准?一个原因是1986年美国全面实施利率市场化后,银行间竞争激烈。银行为了保持甚至提高利润不得已而为之。另一个是投资银行业务资产证券化的出现使商业银行和许多金融机构产生了错觉,即通过资产证券化,贷款风险可以转嫁给购买资产证券化的终端投资者。

蚂蚁集团

蚂蚁集团起步于2004年成立的支付宝。目前,蚂蚁集团已发展成为一家拥有3159亿元总资产、2083亿元净资产的大公司。蚂蚁集团的主要业务板块主要包括数字支付与商家服务、微贷科技平台、理财科技平台、保险科技平台以及研发、运营等职能平台。

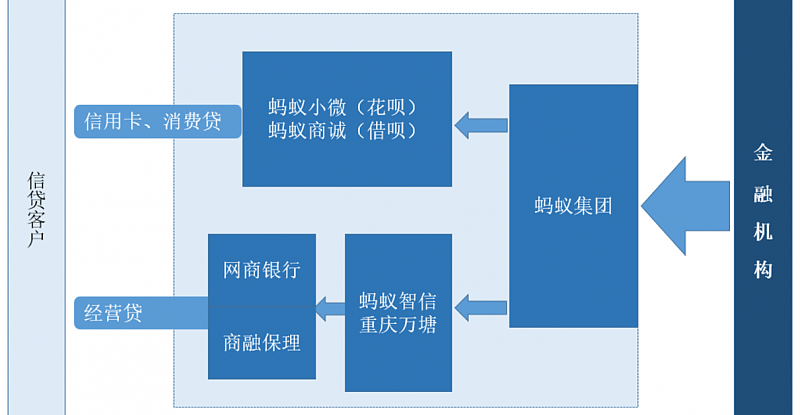

蚂蚁集团的微贷科技平台的主要业务包括两部分,一是针对个人消费者的花呗(由蚂蚁小微提供的类信用卡服务)、借呗(由蚂蚁商诚提供的消费贷服务),二是针对商户的经营贷(由网商银行和商融保理提供)。图表6是蚂蚁集团微贷业务示意图。

图表6:蚂蚁集团微贷业务

花呗为消费者提供最长40天的免息期,与信用卡类似。截至2020年6月底的前12个月期间,花呗大部分分期用户贷款日利率为万分之四左右(即年化利率14.6%)。截至2020年6月底,花呗用户平均余额约2000元。借呗最低额度1000元,无免息期。2020年6月底的前12个月期间,借呗大部分贷款的日利率同样在万分之四左右。截至2020年6月底,借呗用户平均余额约5000元。

2020年6月底的前12个月期间,小微经营者大部分贷款的日利率为万分之三左右(即年化利率10.95%)。网商银行在其2019年年报中披露“截至 2019年末网商银行历史累计服务小微企业和小微经营者客户2087万户,户均余额 3.1万元”。

图表7:蚂蚁集团促成贷款余额

截至2020年6月底,蚂蚁集团促成信贷余额21536亿元,其中消费贷17320亿元,小微经营贷4217亿元。蚂蚁集团表内贷款余额362亿元,占促成贷款余额的比例为1.68%。资金来源方面,蚂蚁集团主要通过与金融机构合作的联合贷款方式,蚂蚁提供技术支持,由金融机构实际放款。

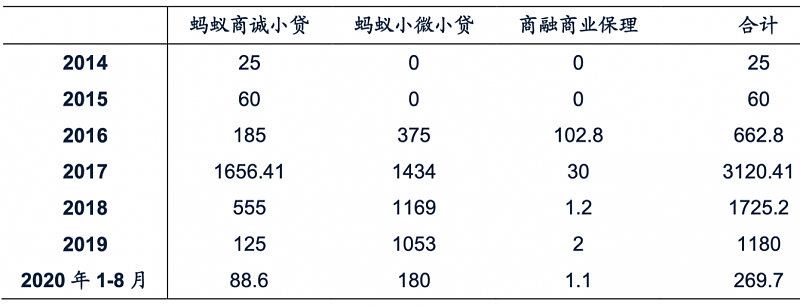

蚂蚁集团资金的另一大来源是大规模发行的ABS。2014年以来,蚂蚁小微以花呗债权累计发行4211亿元、蚂蚁商诚以借呗债权累计发行2695亿元。发行期限最短30天,最长2年。发行利率随市场波动,优先级较低、次优级次之、次级最高。花呗ABS利率略低,平均年化利率3.75%,借呗利率稍高,平均年化利率4.12%。按发行规模,优先级占比85%,次优级占比7.5%,次级占比7.5%左右。截至2020年8月末,蚂蚁集团相关ABS存量余额约为1,708亿元。

图表8:蚂蚁集团发行ABS规模(亿元)

在2018年以前,蚂蚁集团发行的ABS规模增长非常迅猛。比如,2016年的发行规模是2015年的10倍,而2017年又是2016年的近5倍。在2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发了《关于规范整顿“现金贷”业务的通知》,规定以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,各地不得进一步放宽或变相放宽小额贷款公司融入资金的比例规定。

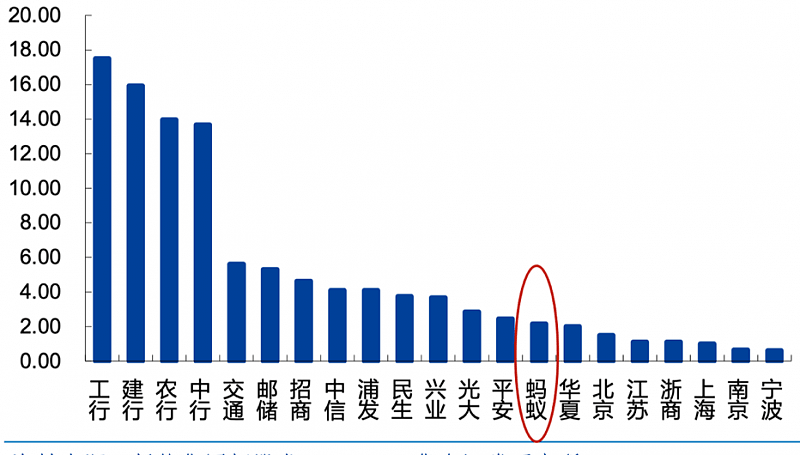

自2018年起,蚂蚁集团发行的ABS规模大幅下降。2018年发行了1725亿元,同比下降了40%以上。在2020年前8个月,蚂蚁集团只发行了270亿元ABS。在11月30日,中国ABS余额是4.32万亿元,其中小额贷款、消费信贷ABS的余额合计3568亿元。目前蚂蚁集团的ABS余额1,708亿元,大部分是以借呗、花呗债权发行的。虽然小额贷款、消费信用贷款类ABS有一半左右是蚂蚁集团发行的,但是蚂蚁集团发行的ABS余额只占全部ABS的3.95%。另外,蚂蚁小微、蚂蚁商诚净资产合计358.3亿元,而蚂蚁集团相关的ABS余额只是净资产的5倍左右,因而可以认为其规模在可控范围内。

监管

美国次贷危机和金融危机发生的根源不在于资产证券化,而在于不断降低的住房抵押贷款标准、特别是过低的首付比例。降低房贷标准以后,本来买不起房的人也能买房了,从而产生了很多次级贷款。而美联储推行的低利率政策又进一步推高房价,不断升高的房价使得买房是一件有利可图的事,越来越多的人买房自住或投资,这无疑又推动房价再一次上涨。在这个过程中,资产证券化帮助银行把房屋抵押贷款从表内转移到表外,一是使得银行有更多的钱进行放贷,二是让银行觉得把风险转移给了投资者,因而资产证券化起到了推波助澜的作用。

资产证券化产品的价值取决于它的资产池里的资产,比如MBS的价值取决于资产池中的抵押贷款资产。当美联储逐步加息后,有人还不起房贷了,房价开始下跌,而当房价的跌幅超过首付比例后,很多人就不还贷款、直接把房子给银行了。但银行又不能及时把回收的房子处理掉,造成的结果是以次级抵押贷款为资产池的资产证券化产品价格大幅缩水,投资者们损失惨重。

实际上,从2006年7月的高点184.6到2008年9月份金融危机正爆发时的161.9,美国房价指数的跌幅只有12.5%;到2012年2月的最低点134,跌幅也不到30%。如果房贷标准没有降低、特别是首付比例没有降低,比如房贷首付比例保持在20%、甚至是更高的30%、50%,也许就不会有断供潮,从而也不会有后面的次贷危机和金融危机。

蚂蚁集团促成贷款的资金来源主要是联合贷款和发行ABS,自有资金不到2%。蚂蚁集团可以从放贷中获得很大的收益,但只需要承担很小的风险,因此,蚂蚁集团也许有很大的贷款冲动。如果促成贷款的规模不断增长,难免会降低放贷标准,这正是潜在的风险点、也是监管层的监管重点所在。

11月2日在蚂蚁集团上市前夕,央行和银保监会出台新版《网络小额贷款业务管理暂行办法(征求意见稿)》,对网络小贷公司的注册资本金、业务范围、贷款金额和用途、联合贷款等方面做出新的规定。为了防范降低放贷标准的风险,《暂行规定》一是限制借款人的借款额度,比如给自然人的贷款不能超过年收入的三分之一;二是提高促成贷款中放贷平台自有资金的比例、使放贷平台承担更高比例的风险,比如发行ABS的规模不能超过净资产的4倍以及联合贷款中放贷平台的出资比例不能低于30%。

虽然资产证券化是美国金融危机的一大诱因,蚂蚁集团也曾大规模发行ABS为微贷业务融资,但在2017年12月出台《关于规范整顿“现金贷”业务的通知》后,蚂蚁集团发行的ABS规模自2018年已大幅下降,目前的ABS余额是蚂蚁小微、蚂蚁商诚净资产的5倍左右,稍高于《暂行办法》规定的“通过发行、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍”,但尚在可控范围内。实际上,在11月25日,上交所还通过了蚂蚁集团以花呗、借呗债权发行两期合计200亿元ABS的申请。这也说明监管层并不认为蚂蚁集团现有的ABS规模是一个问题。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

专题:蚂蚁集团暂缓上市进入专题 >>

马云吐槽王岐山后,付出最昂贵的代价(图)

蚂蚁子公司获批增资逾百亿,国企持股变第2大股东(组图)

第三家个人征信牌照来了?蚂蚁集团与国企联手成立征信公司,注册资本10亿(组图)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64