澳洲经济因疫情衰退,为何房价却一路飙升?(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

人们很容易认为房价飙升是因为没有足够的房源。但这并不能解释澳大利亚的房价在2000年左右、2013年左右以及眼下新冠疫情造成的经济衰退后出乎意料地一路飙升。

总的来说,我们有足够的房源。2016年的人口普查发现,我们的住房比家庭多12%,而这一差距在2001年为10%。

这相当于我们12%的房子和公寓都是空的,它们被用作度假屋和第二居所,或者等待租户入住。

如果真的没有足够的房子给需要的人,那引发的就不仅仅是房价飙升了,租金也会飙升。

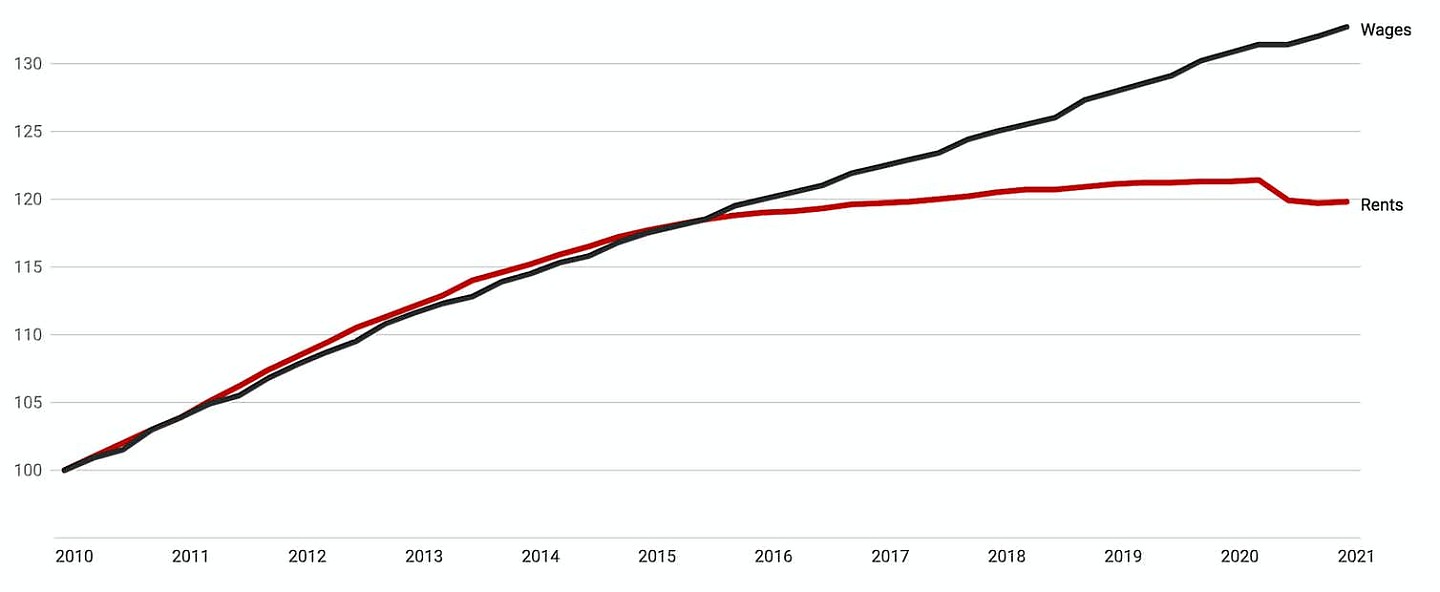

相反,过去五年的租金整体上几乎没有发生变化——其增长速度甚至比工资还慢。

2009年12月数字为 100。(ABS工资价格指数;租金价格指数参考自消费价格指数。)

从2016年开始的五年里,澳大利亚的人口增长了100多万,澳大利亚的租金却几乎没有变化。

此间,对居所的供应与需求保持同步,但对购房的供需却没有同步。

更多的房东和租客

如果这听起来很奇怪,请记住,人们想要拥有房子的原因不是为了居住。

大约从2000年开始,大量的澳大利亚人(和外国人)想买房出租。他们想成为房东。

20年前,我们每15个人中只有一人是房东。现在这一比例是十分之一——总数超过200万人。

为了获得这些房产(除了自己建造),他们在拍卖中的出价不得不超出想要买房自住的人。

他们一直在通过推高房价来购买他们的出租房产。

人们想拥有房子的原因不是自己居住。(ABC News: Jerry Rickard)

我们正逐渐侵蚀前总理孟席斯的“遗产”

从罗伯特·孟席斯(Robert Menzies)于1966年卸任总理到20世纪末,大约71%的澳大利亚家庭拥有他们居住的房子,该比例成为全世界最高的其中之一。

大约从2000年开始,业主自住比例一直在下滑。最新(也已是几年前的)数据显示,这一比例为66%。

在35岁至44岁的人群中,这一比例已降至63%。

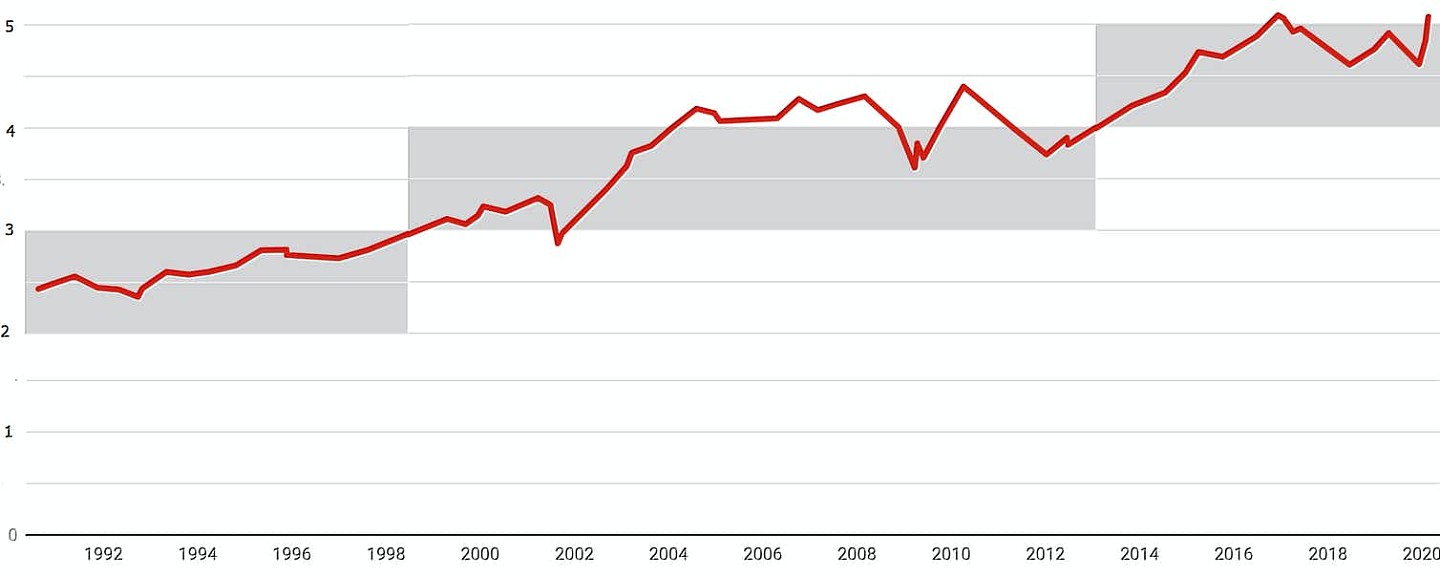

随着时间的推移,买房成本从两到三年的家庭税后收入飙升至三到四年的家庭税后收入。

扣除利息支出前的税后家庭可支配收入,包括非法人企业的收入。(The Conversation: Core Logic, ABS, RBA)

1999年,时任总理约翰·霍华德(John Howard)决定将资本收益税的整体税率减半,似乎进一步推动了这一状况。即便是他要求调查这一决定的委员会当时也没有意识到这种可能性。

《拉尔夫审查报告》(Ralph Review)建议对每笔资本收益的一半征税,而不是对全部征税,也建议不要像对资本收益征税以来那样对高于通胀的部分征税。

这么做的理由是此举将“鼓励更高水平的投资,尤其是对创新型、高增长型公司的投资”。

资金涌入房地产而非高科技公司

该报告说对了这一改变将鼓励投资,但对投资的种类却说错了。

澳大利亚人没有购买创新公司的股票,而是前所未有地购入租赁房产。

如果他们出价足够高,他们可以借足够多的钱来做负扣税;以确保他们的利息支出超过他们的租金收入,这让他们拥有年损失可以抵消工资,否则将被征收高税率。

关于负扣税实在没有什么新东西。这种做法从一开始就被允许了。新的是以后有机会出售该房产并获得盈利,因为知道只有一半的盈利会被征税。

投资者可以抵消他们的所有损失,而最终的收益只有一半要交税。

很快,每月超过三分之一的住房贷款流向了房东。在2015年令人眼花缭乱的几个月里,这一比例高达45%。首次购房者苦苦努力与之竞争。

2016年,时任国库部长斯科特·莫里森提出了扭转这一局面的可能性,称负扣税导致了“无节制”。

澳大利亚审慎监管局做到了领导人没做到的事

工党参加了两次选举,承诺将做到这一点,而联盟党政府也公开支持这一做法。

在幕后,澳大利亚审慎监管局(Australia Prudential Registration Authority)利用其对借贷机构的权力,迫使银行减少对房东发放贷款,使其在疫情前的新房贷款比例降至27%。

澳大利亚审慎监管局成功地减轻了对房价的压力,而这是政治家没能做到的。

但这远远不是事情的全部。房价上涨还有其他更深层次的原因,而且这些原因与住房需求也没有太大关系。

在澳大利亚,房屋关乎两件事:居住和某种投机。(ABC News)

房价从2014年左右开始再次飙升,从三到四年的家庭收入上升到四到五年的家庭收入。那一次,澳大利亚人在经历了多年的矿业繁荣后变得更加富有,并且能够以更低的成本借款。

一般来说,房子可能不是一个好的投资(因为供应定期增加),但处于优良地段的房子供应是固定的,因为只有这么多好的地段。

然后它自己开始涨价。现代经济学之父约翰·梅纳德·凯恩斯(John Maynard Keynes)将投资描述为一种游戏,在这种游戏中,最好的策略不是把钱投入到你认为值得的事情上,而是把钱投入到你认为别人会认为值得的事情上。

又开始了

他谈到还有第三个因素,那就是“我们把自己的智力用于预测普通人认为的主流意见是什么”,并补充说可能有第四个、第五个或更多因素。

历史正在重演。由于抵押贷款利率处于历史新低,相对富裕的澳大利亚人的财富在走出危机时完好无损,可以理解他们跟风,以及为了避免房价上涨而出高价买房的行为。

这与房源短缺无关,但对许多人来说,这将把房价推得更高不可攀。这是因为在澳大利亚,住房攸关两件事:居住和某种形式上的投机。

Peter Martin是澳大利亚国立大学克劳福德公共政策学院的访问学者。这篇文章最初发表在《对话》上。

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64