货币政策正常化会否提速?从通胀说起(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

PPI的强势上行引发了市场对货币政策转向提速的担忧,那么如何看当前的通胀压力?货币政策是否存在逐步转向的基础?

3月份,PPI同比增速再超市场预期,录得4.4%,为2018年8月以来的最高;环比已连续5个月录得正增长。今年以来,上游原材料和工业品涨价正给物价上涨带来压力,4月8日金稳会第五十次会议强调,“要保持物价基本稳定,特别是关注大宗商品价格走势”。PPI的强势上行也引发了市场对货币政策转向提速的担忧,那么如何看当前的通胀压力?货币政策是否存在逐步转向的基础?

货币政策锚定的通胀指标:CPI、PPI以及更广义的资产价格

尽管今年以来PPI同比增速持续走高,但CPI同比增速依旧维持低位。梳理历史数据来看,货币政策对两个通胀指标的倚重程度呈现出阶段性特征,即在不同时期的宏观经济背景下,央行关注的通胀指标会有所侧重;而随着市场的变化,通胀考量也正在被赋予新的内容。

具体来看,2015年之前,CPI和PPI的走势基本同步,2015年以后,CPI和PPI走势出现背离。其中,2015年-2018年,CPI的波动幅度显著变小,在[0.7%,2.9%]范围内波动,而PPI受国际大宗持续涨价和国内去产能推升其于2017年2月录得7.8%的阶段性新高;对应的,2016年-2017年的季度货币政策执行报告最后的“货币政策趋势”部分关于物价通胀的表述,多向PPI倾斜,提及CPI篇幅较少。

2019年下半年开始,受非洲猪瘟和猪周期扰动,CPI持续走高,并于2020年1月录得同比增速为5.4%,是彼时8年多的最高;同期几个季度的货币政策执行报告中通胀部分对CPI的着墨也明显增多;PPI自2017年2月开始进入为期三年有余的下行通道。而从当前情况来看,货币政策锚定的通胀可能还会阶段性兼顾对房地产、股票等资产价格的考量。易纲行长先后于2019年12月的《求是》杂志(《坚守币值稳定目标,实施稳健货币政策》)和2020年10月《中国金融》(《金融助力全面建成小康社会》)发文提到,要保持币值稳定,守护好老百姓手里的钱袋子,不让老百姓手中的票子变“毛”了。前央行行长周小川也于2020年9月的“上海货币论坛”初步讨论了通货膨胀的概念与度量问题,并在当年11月的人民银行《政策研究》杂志发文(《拓展通货膨胀的概念与度量》)提到,应考虑将资产价格纳入通胀范畴。可见,货币政策关注的通胀广度有明显拓宽。

PPI与货币政策

上一轮工业品通胀出现在2016年-2017年初, 对比当前情况来看,有较多的相似之处,也有可供我们借鉴和思考的启示。

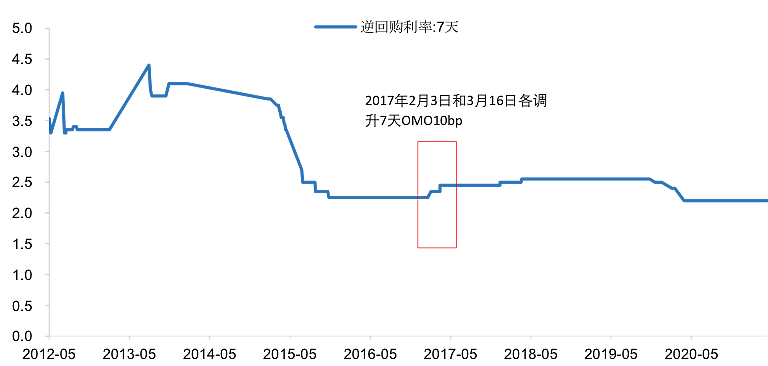

作为通胀锚定指标的PPI上行会引发货币政策收紧,但只有持续的高通胀才会引起政策转向,仅仅几个月的上行或难以成为货币政策显著收紧的理由。2016年开始,PPI同比增速由2015年12月底-5.9%连续14个月强势回升,至2017年2月达到阶段性高点(7.8%)。2016年第四季度货币政策执行报告里多次提及通胀预期,并以专栏形式论述“工业生产者出厂价格指数(PPI)及其变化”,同时在货币政策趋势部分指出,“从物价形势看,通胀预期有所上升,未来变化值得关注”。随后,在2017年1月和2月PPI持续创新高后,央行分别于2月3日和 3月16日两次调升7天逆回购操作利率,每次10bp。

本轮PPI的反弹始于2020年6月,从当前时间点来看,无论从反弹的强度还是持续时间,都逊于2016-2017年那轮工业品通胀。因此,目前来看PPI上行可能在短期内难以成为货币政策大幅紧缩的理由。

PPI上行引发的货币政策收紧还需结合考虑当时的宏观经济情况。在上一轮工业品通胀中(2016-2017年),尽管央行在PPI持续上攻后以调升公开市场操作利率的形式加息,但通胀中枢上行只是当时货币政策收紧的一个原因,彼时的宏观基本面转暖也为货币政策转向提供了重要的时间窗口。回溯历史来看,2016年下半年开始,季度GDP增速止跌回升,并在2017年一季度重回7%;工业增加值增速维持在6%以上;城镇登记失业率由2016年二季度的4.05%连续将至2017年二季度的3.95%。在经济企稳,就业持续改善的信号下,货币闸门开启调节。彼时还有一个重要的背景就是去杠杆、防风险,2016年底的中央经济工作会议定调了“抑制地产泡沫、防范金融风险”的工作任务,这更是凸显了彼时货币政策从紧的必要性。

当然,从全年来看,外输性通胀与地方政府对提前碳达峰的地方政策的追求所导致的工业品产能调整(下降)和价格上涨,可能会令PPI维持高位的时间更长,因此不排除下半年货币政策会出现对政策利率进行调升的可能。

图表1:2017年PPI创新高后7天逆回购利率连续上调

货币政策将在相机抉择中寻求平衡

(一)从通胀视角看,当前央行明显收紧货币政策的理由似乎还不够充分

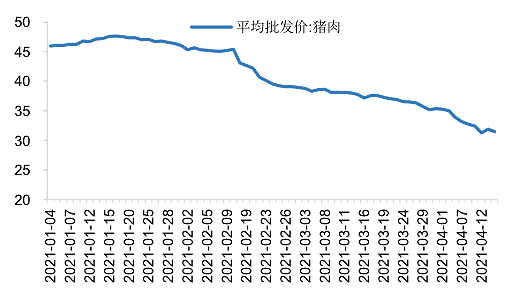

后期PPI会如何走?此轮PPI上行既有国际大宗商品涨价的输入性通胀因素,也有部分资源国疫情反复影响供给,以及国内碳达峰碳中和背景下产能收缩的原因。从PPI上行的可持续性看,一方面,当前工业品涨价更多地表现为短期因素,3月布伦特原油价格累计下行约4%, OPEC+表示将逐渐增加产量。国家发改委价格司副司长一级巡视员日前表示,“总体判断此轮生产资料价格上涨是阶段性的,预计全年PPI呈‘两头低、中间高’的走势,四季度将有所回落”。另一方面,下游生活资料PPI同比增速依旧处于低位,1、2月份为负增长,3月份仅为0.1%;CPI和核心CPI分别仅为0.4%和0.3%,猪肉价格随着生猪产能的恢复还将继续下行(4月中上旬猪肉批发价较3月底下降约11%),粮食价格环比也已回落,国家统计局在一季度经济数据发布会上指出,“全年CPI有望保持在一个温和的区间。”

而当前,广义通胀上涨势头得到抑制,房地产价格在一系列监管、约谈、严查等高压下已不具备大幅上行的可能;股价依旧处于震荡低波动中。因此,从通胀层面看,目前这些都难以成为央行短期大幅收紧货币政策的充分理由。但从另一个角度来看,货币政策逐步正常化的进程也很难被打破。

图表2:猪肉价格持续回落

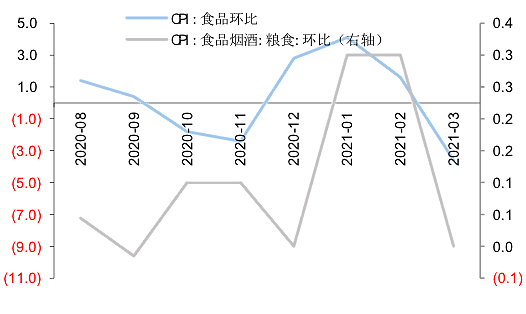

图表3:CPI食品环比已连续三个月下滑

(二)从信贷市场利率视角看,加息(调升政策利率)或有一定可能性

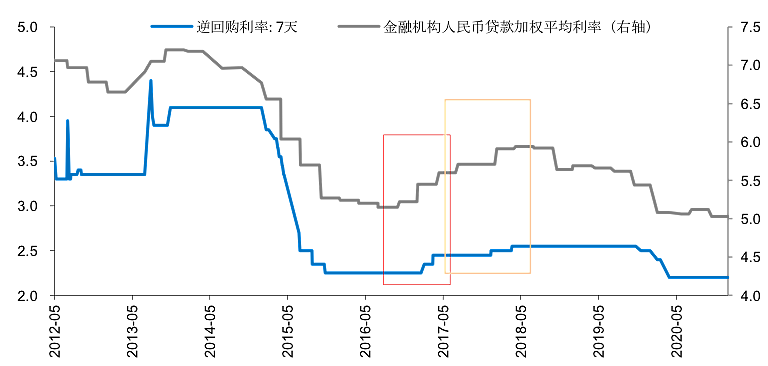

3月2日,中国银保监会主席郭树清在国新办举办的推动银行业保险业高质量发展新闻发布会上表示:“今年整个市场利率在回升,估计我们贷款的利率也会有回升”。我们在梳理贷款利率和逆回购操作利率后发现,两者呈现出显著的同步性。由于贷款利率与LPR挂钩、LPR与MLF利率挂钩,从理论和逻辑上理解,应该是政策利率变化→贷款利率变化的传导路径;但实践中,实际贷款利率的变化往往要先行一步,即实体经济从银行获得贷款的成本变化得更为敏捷和直接,公开市场利率有跟随(贷款利率)而动的需要。因此,从某种程度上看,贷款利率上行为调升公开市场利率提供了“名正言顺”的理由。从历史数据印证来看,2017年在2月份和3月份提高OMO利率之前,贷款加权利率已出现连续上升,20016Q3、2016Q4和2017Q1的贷款加权利率分别为5.15%、5.22%和5.45%;2017年12月和2018年3月两次提高OMO利率时,贷款加权利率也已经连续多个季度上行。

站在目前的时点,银行提高贷款利率有助于改善其经营状况,尤其是对中小银行来说。疫情时期,银行在逆周期政策调控中发挥了主力军作用,但伴随而来的是不良和坏账的提升,IMF在今年初发布的Article IV就直指中国金融机构的不良贷款风险问题。提高贷款利率有助于缓解银行成本压力和化解中小银行风险,这或许也是郭树清主席在推动银行保险业高质量发展新闻发布会上提及的“估计我们贷款的利率也会有回升”的一层意思吧。当然,对于不同的信贷主体和行业,贷款利率的提高会表现出结构性特征。

图表4:贷款利率与逆回购利率表现出显著的同步性(%)

(三)从基本面视角看,经济数据连续向上或正为货币政策转向蓄能

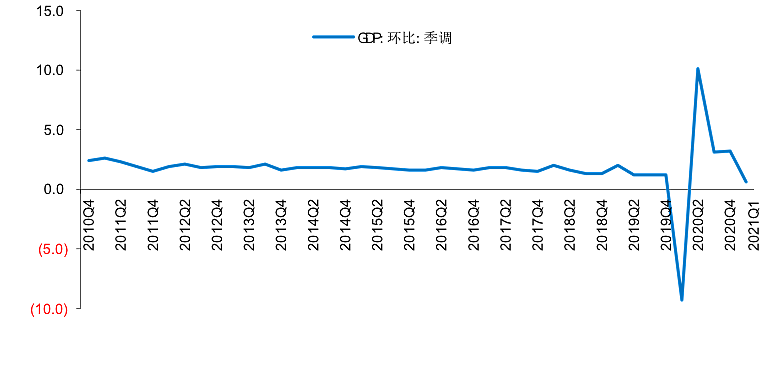

一季度经济数据实现开门红,GDP同比增速录得18.3%,迎来连续四个季度的回升,从两年平均增速来看,只有5%,也充分说明疫情影响的需求不可能完全恢复。而从环比来看,增速只有0.6%,为历史同期最低,但原因可能是受去年四季度环比增速达到2011年以来历史同期最高影响。从整体形势来看,一季度经济数据保持了良好的复苏势头。

图表5:2020年四季度GDP环比增速为历史同期最高

投资方面,一季度固定资产投资累计同比增速为25.6%,较1-2月有所降低,但整体仍与市场预期相近,保持比较强劲的势头。单月来看 ,基建投资3月单月同比增速达21.6%(不含电力),制造业投资单月增速在25.1%,均低于1-2月前值,但仍保持在较高水平,房地产单月增速(14.7%)则受政策调控影响,有明显回落。消费方面,社零同比增速明显超出预期,3月录得34.2%。作为经济增长的稳定器,消费动能复苏加快。其中汽车、建筑及装潢材料等消费额增长较快。进出口方面,受益于全球经贸稳步复苏和全球产业链共振,一季度出口累计同比录得49%(以美元计,下同),短期内依旧表现出较强的韧性;进口受益于国际大宗商品价格上涨累计同比增长28%。3月规模以上工业增加值增速在14.1%,比市场预期低了3个百分点,但一季度两年平均增速在6.8%,仍处于较高水平,采矿业拖累较大,我们分析可能是受地方上碳减排和环保督察的影响。整体来看,消费持续回暖,出口延续强劲,投资则受到一些政策影响,仍留有余地,保持了后续经济增长动能的可持续性。

从历史情况看,当逆周期调控政策效果持续显现、经济持续企稳回升后,央行将考虑调整政策利率以使货币政策回归正常化。近几年来,随着货币政策工具的不断丰富,调整基准贷款利率几乎不被用到,最近一次贷款利率调整(调降)的日期还是2015年10月24日。而公开市场操作利率正在发挥基准利率的作用。尽管去年5月份开始央行已逐步收敛货币政策,但并没有上调公开市场操作利率,如果宏观经济继续维持上行状态,那么不能排斥年内加息的可能性。

综合来看,货币政策将在相机抉择中寻求平衡。通胀方面,短期内通胀难以成为货币政策加速转向的理由,因为PPI上行的可持续性有较大不确定性、CPI 依旧低位、广义通胀亦不显著;下半年若内外部供给冲击持续甚至加剧,大宗商品价格超预期上行,则通胀会成为货币政策调整的重要潜在变量。贷款利率方面,尽管人民银行公布的2020年第四季度贷款加权平均利率较前值是下降的(2020Q3为5.12%,2020Q4为5.03%,2021Q1尚未出),但今年以来的一系列地产调控政策正推升房贷利率水平;全年紧信用的环境也利好银行贷款利率的提高。若后期贷款利率出现上行,则将加大加息(调升OMO利率)的可能性。基本面方面,经济基本面的持续复苏正在为货币政策转向蓄能,一季度三驾马车均表现不俗,尤其是去年表现低迷的消费开始起势,而城镇调查失业率3月降至5.3%,改善情况超出市场预期,也让“稳就业”“保就业”的政策目标更容易得到实现。在此背景下,货币政策向正常化转向的趋势将不可避免,只是节奏上未必会那么“急”。

总结

从本文分析的历史背景和当下的三个视角来看,当前货币政策尚不存在加速转向的基础。李克强总理在4月9日的经济形势专家和企业家座谈会上表示,“保持宏观政策连续性稳定性可持续性,政策不‘急转弯’”,也表明政策转向的节奏不会太快。

对于债市而言,短期来看,4月配置力量还是存在的,目前观望情绪比较浓,但4月估计还是要配的,只是在久期上可能会偏保守。接下来需关注一季度经济数据开门红和4月中下旬中央政治局会议召开前后,流动性可能出现的边际收敛,以及政治局会议对宏观政策的定调(是否会关注工业品通胀问题)。而从长期来看,随着货币政策逐渐转向正常化,今年后半段不排除政策利率会出现相应调整的可能,而市场利率届时也会呈现波动向上的走势。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64