美国两党大斗法!高盛警告:这次美债上限之争,和2011年一样危险

随着美国国会就是否提高债务上限的争论愈发紧张,美国国债收益率曲线开始变得扭曲,高盛警告称,这一次美国债务上限之争和十年前的风险相当。

01

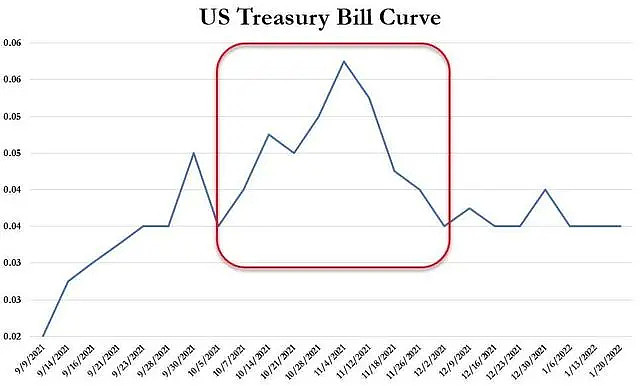

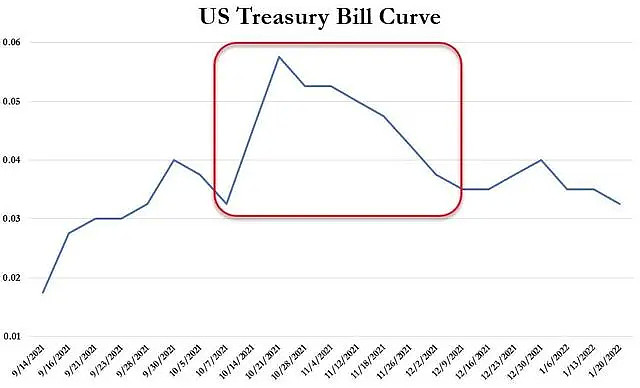

美债市场扭曲

美国回购专家Scott Skyrm表示,“过去几年,国会总是在“技术性违约”蔓延至市场之前达成妥协,今年,随着我们离“截止日期”(具体日期尚未确定)越来越近,市场开始计入这种风险。”

因为投资者要求为增加的风险获得更多补偿,在债务上限截止日附近的美债收益率已经走高,而随着短期收益率上升,长期国债收益率可能会因避险需求而下降。

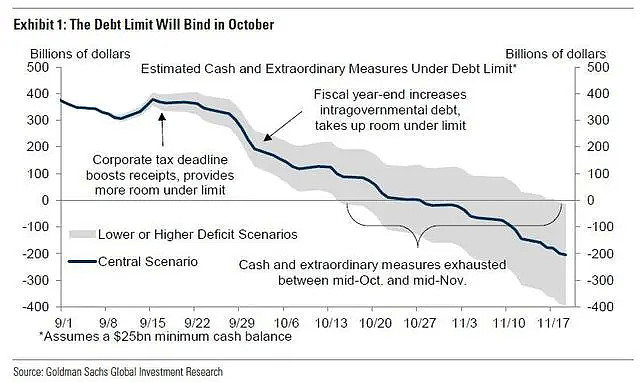

目前,市场普遍预计10月中旬前美国将触及债务上限,研究机构Wrison ICAP预计政府现金和特别措施用完的“截止日期”将发生在10月22日左右。在此背景下,美债收益率曲线峰值也从上周的11月初移至10月中旬附近。

02

提高债务上限非常困难

尽管很多人都期待在最后期限之前达成债务上限协议,但今年这种情况可能不会发生。

高盛在周一发表的一篇报告中认为,与普遍认为问题会自行解决的乐观情绪相反,美国债务上限摊牌即将到来。

高盛表示,国会民主党领导人可以采取两条路径来提高债务上限,但这两条路径都不容易。

一是两党共同投票,但除非绝对必要,否则共和党不太可能投票赞成提高或暂停上限。

二是民主党人使用和解程序,将提高债务限额作为3.5万亿美元预算决议的一部分。这样做的好处是,和解程序只需51票就能在参议院通过,而不是通常需要的60票。

然而,使用和解程序会带来几个劣势:

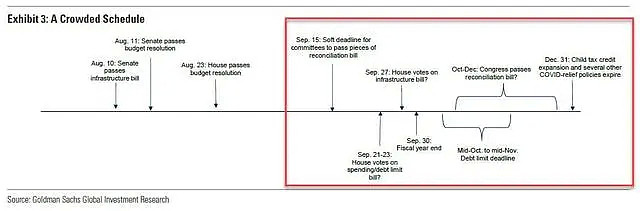

1)如果民主党人将提高债务限额作为这份支出法案的一部分,其需要至少几周甚至更长时间来修改决议,而且在程序上是否可行也存在一些问题。而且目前缩减预算金额的呼声渐涨,这可能同样涉及修改。

2)一些中间派民主党人可能不愿意再次投票通过如此庞大的一揽子计划,特别是在附加债务限额的情况下。

3)如果民主党在9月30日之后再测试其内部是否支持这份修改后的支出法案,他们可能没有足够的时间在债务上限截止日期之前完成修改决议的所有必要程序。

4)使用和解程序可能意味着民主党将独自承担提高债务上限的政治负担。

02

暂停债务上限后果严重

鉴于以上不利因素,高盛预计民主党不会在9月底之前寻求债务上限的和解策略,在高盛看来,将债务限额暂停附加到即将到来的支出法案中看起来更有可能,不过这可能不会成功,并可能导致政府关闭。

虽然参议院的规定明确允许提高债务上限,但暂停债务上限很有可能会被禁止。

在过去10年里,债务上限暂停变得越来越常见,因为这样可以让议员们避免就巨额债务进行投票。但在2022年中期选举之后,美国政府债务将持续增长至数万亿美元,这是民主党人倾向于避免的,尤其是在他们正在讨论一项大规模财政计划之时。

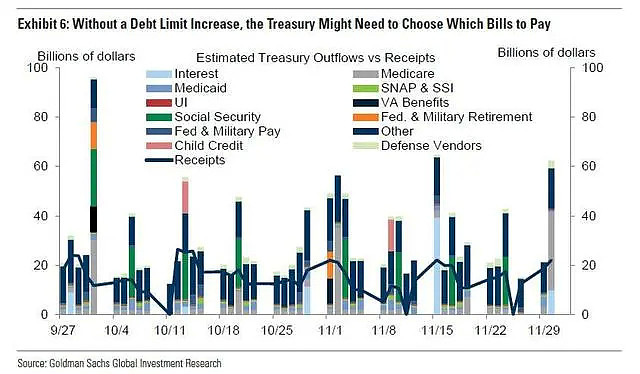

此外,尽管高盛估计,美国财政部有可能在目前的债务限额下运作到10月底,如果赤字低于预期(虽然可能性不大),美国财政部有可能在11月初之前能够继续支付所有预定的款项。

但未能提高债务上限的后果将是严重的。如果不立即拿出解决方案,已经背负着数万亿美元政府转移支付的美国,将很快陷入消费萎靡导致的经济萧条。

数据显示,美国10月和11月的联邦支出总额可能超过收入约5000亿美元(占年度GDP的2.2%)。如果国会未能提高债务上限,财政部将需要削减这一数额的支出,降幅超过40%。

在最糟糕的情况下,即使美国国债持续偿付,但从社会保障到常规联邦政府运营费用等众多其他政府义务的违约,可能会严重损害人们对美国主权信用质量的看法。

早在2011年,在经过一场旷日持久、但最终成功提高债务上限的斗争后,标普下调了美国的信用评级。两年后,在另一场类似的困境中,惠誉将美国列入负面观察名单,2014年惠誉将美国移出清单,然后在2020年7月重新列入。2011年的债务上限之争最终导致美国预算自动减支,2013年的债务上限之争导致了美国政府停摆。

而高盛预计,即将到来的债务上限摊牌开始显得与2011年和2013年一样危险。

与2011年一样,庞大的预算赤字促使共和党人利用债务上限来赢得民主党的政策让步;同时与2013年一样,最后期限也将在本财年结束后不久到来,在债务上限的不确定性之外,政府可能会关闭。

当然与之前不同的是,之前提高债务上限通常是两党合作的结果,因为没有其他选择。这一次,从理论上说,民主党人可以在没有共和党人支持的情况下提高债务上限,而共和党人可能认为他们最终会这么做。如果确实没有其他选择,共和党人最终可能会支持提高限额,因此民主党人可能会试图抛弃其他任何选择。

简而言之,美国两党之间正面临一场史诗般的较量。

03

对金融市场以及美国中期政策的影响

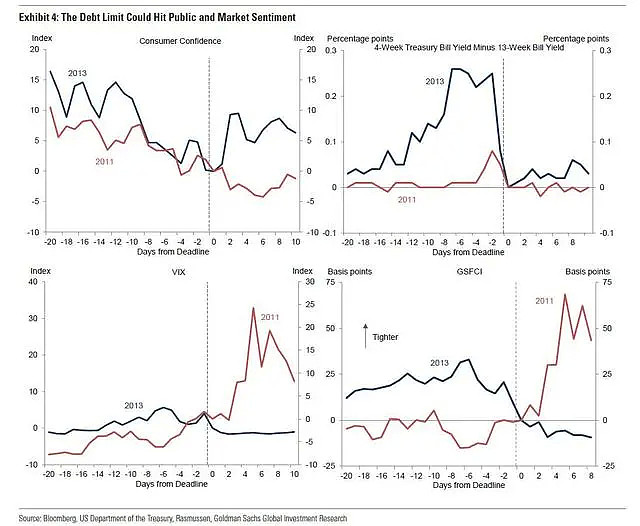

2011年和2013年的债务限额事件对金融市场和公众情绪产生了明显影响:

1)债务上限提高之前,两个年份的消费者信心指数均走低、短期国债收益率均走高;

2)2011年,即使在提高债务上限之后,标普下调美国评级,更重要的是,欧洲经济恶化也产生了影响,恐慌指数(VIX)与高盛金融状况指数(GSFCI)在随后一段时间飙升;而2013 年,由于政府“关门”比截止日期提前了2周多,VIX与GSFCI影响在截止日期前更强烈。

除以上直接及潜在灾难性的影响之外,未能提高债务上限可能会对美国中期财政政策产生更重要的影响。

为了赢得必要的支持,高盛预计,国会民主党领导人将把他们提出的未来十年3.5万亿美元的和解法案缩减至更接近2.5万亿美元的新支出,由大约1.5万亿美元的新税收提供资金。

一些中间派民主党人要求更低的数字。在有债务上限约束的条件下,中间派民主党人要求缩减财政方案规模构成的压力会很大。

这是一个潜在的巨大问题,华尔街见闻此前提及,瑞银预计全球经济在2022年将面临“财政悬崖”这一大风险,即财政刺激断崖式缩减,美国将是财政刺激缩减的最主要国家,相关的财政拖累将成为美国22H2 GDP增长将大幅放缓的部分原因。

与此同时,有分析预计美国正面临“第一阶段”滞涨的开始,只有另一项创纪录的刺激方案可以让美国摆脱困境,避免2022年的大幅放缓。如果没有大规模刺激,美国经济将在2022年面临非常严峻的挑战,届时,2020年和2021年的大规模财政刺激将成为咆哮的风,经济可能会在中期选举前脱节。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64