债券屠杀、科技股大跌、价值股逆袭......开年的全球市场正在上演“风格切换”

2022年的开局像极了2021年。

去年初,在Taper预期浓烈的带动下,美债收益率飙升,全球市场掀起腥风血雨,一场疯狂的风格切换拉开序幕。

今年初,一切仿佛昨日重现。全球债券崩跌,昂贵的科技股遭到猛烈抛售,价值策略开始高歌猛进。

随着美联储发出加快货币紧缩的信号,本周经通胀调整的债券收益率出现了自2020年3月以来最大涨幅。

股票方面,科技股集中的纳斯达克100指数下跌4.5%,创今年2月来最大跌幅,传统企业占多数的道琼斯工业指数则仅仅下跌了0.3%,多空价值策略拿下了14个月来最高回报。

美国成长股与价值股的比值跌至关键技术位水平。今年罗素1000价值指数的表现比成长指数高出5个百分点以上,这是自1991年有记录以来的最高水平,可以被看作是市场轮动的一个迹象。

这一幕同样也在A股上演,以新能源、半导体和军工为代表的高景气行业大幅回调,开年仅四个交易日,新能源板块累计下跌7.78%,国防军工更惨,跌幅超过8%,而估值处于近十年低估的银行、房地产板块大幅反弹。

回望去年的市场走势,价值股的“复辟”似乎只是昙花一现。在新冠疫情卷土重来、供应链危机扰乱全球经济复苏的背景下,美债收益率逐渐回落,新能源、半导体、高科技这些拥有光明前景的赛道重获追捧。

但今年,情况似乎有了变化。

美联储越来越坚决地抵抗通胀,不再坚守通胀暂时论调,加息近在咫尺,连缩表也提上日程,人们越来越有信心认为,风格切换可能会持续下去,与经济复苏关系更密切的价值股票将获得青睐。

股票型对冲基金已经将价值风格敞口提高到至少4年来最高水平,华尔街诸多大行也开始推荐在利率上升时期表现优于大盘的股票。

“这不是一两天的转变,可能是为期6-12个月的从成长向价值风格切换的开始。”有媒体援引Pictet资产管理公司的首席策略师Luca Paolini称,“市场已经重新评估货币紧缩的风险,我认为市场现在是正确的。”

01

债券交易员的不眠之夜

对很多债券交易员来说,如此鹰派的美联储可能是他们职业生涯中从未见过的。

在鲍威尔发出强硬信号后,美国国债遭遇大规模抛售,五年期国债收益率在4天内跃升21个基点,为近20年来最大的开年涨幅。

情况在周五非农数据公布后进一步恶化。

尽管当月新增非农就业只有19.9万人,远低于预期,但实际情况并没有这么糟糕。失业率继续下降到3.9%,续创2020年2月来新低,平均时薪同比增4.7%,环比增0.6%。就业或正在找工作的人口比例又有了小幅改善。

华尔街见闻稍早前提到过,相较于就业人数,失业率和时薪增长对美联储而言至关重要。

因为就业人数可能会在未来大幅修正,而失业率与薪资数据向好,意味着劳动力市场持续火热,这强化了美联储3月加息的预期。

美联储12月会议纪要显示,面对上世纪80年代初以来最严重通胀,美联储准备采取更积极的措施,今年可能不止加息速度会更快,缩表也可能更快。

这是近年来美联储最突然的转变之一。在上一轮加息周期中,美联储在首次加息后等待了近两年才开始缩表,而这一次,一些美联储FOMC委员倾向于在加息不久后就开始缩表。

这让市场始料未及。

10年期美债收益率在本周狂飙29个基点至1.8%左右,达到2020年1月以来的最高水平,而彭博调查的平均预期显示,10年美债收益率在3月底可能才达到1.71%。市场对2022年年底的共识预期是2.04%。

美债收益率拉升的影响蔓延到其他国家。德国10年国债收益率跃升至2019年5月来最高水平,意大利10年国债收益率飙升至2020年6月以来的最高水平。

彭博援引摩根大通资固定收益投资组合经理Kelsey Berro的观点称:"此次抛售是基于实际利率,这往往会引起股市的反应。"

去年初,即便美联储开始暗示缩减购债计划,美国实际利率仍然顽固地保持在低位,但本周实际利率却在不断上升。

2021年最后一天,美国十年期实际利率(图表绿线)还在-1.13%的历史低点,显示出市场对于未来经济的悲观和对美联储加息前景的不确定。

而就在新一年四个交易日后,美国实际利率已经飙升至-0.788%,达到去年六月以来的高点。即便油价重新走高,代表市场通胀预期的美国十年期平衡通胀率(红线)大幅走低。

结果就是美国名义利率大幅走高,超过了去年全年的高点。

02

对冲基金疯狂抛售科技股

这也是为什么对冲基金疯狂抛售成长股、买入价值股的重要原因。

科技股,尤其是那些增长迅猛以及不断烧钱的公司,它们高股价的基石是投资者认为未来可能获得丰厚收益,但这很容易受到利率上升的影响,因为利率上升会降低这些公司未来的潜在回报。

华尔街见闻介绍过,去年12月开始,对冲基金猛烈地抛售高成长、高估值的股票头寸,尤其是芯片股和软件股。

高盛的数据显示,在截至本周二的四个交易日中,砸盘的对冲基金数额达到了十多年来的最高水平。

周三,彭博社援引Socorro Asset Management LP首席投资官Mark Freeman表示:

美联储今年加息前景可能比许多人想象的更激进,许多科技股几乎没有多头支持,因此不需要多大抛售力度,市场就已经大跌,这反过来迫使对冲基金卖出更多。

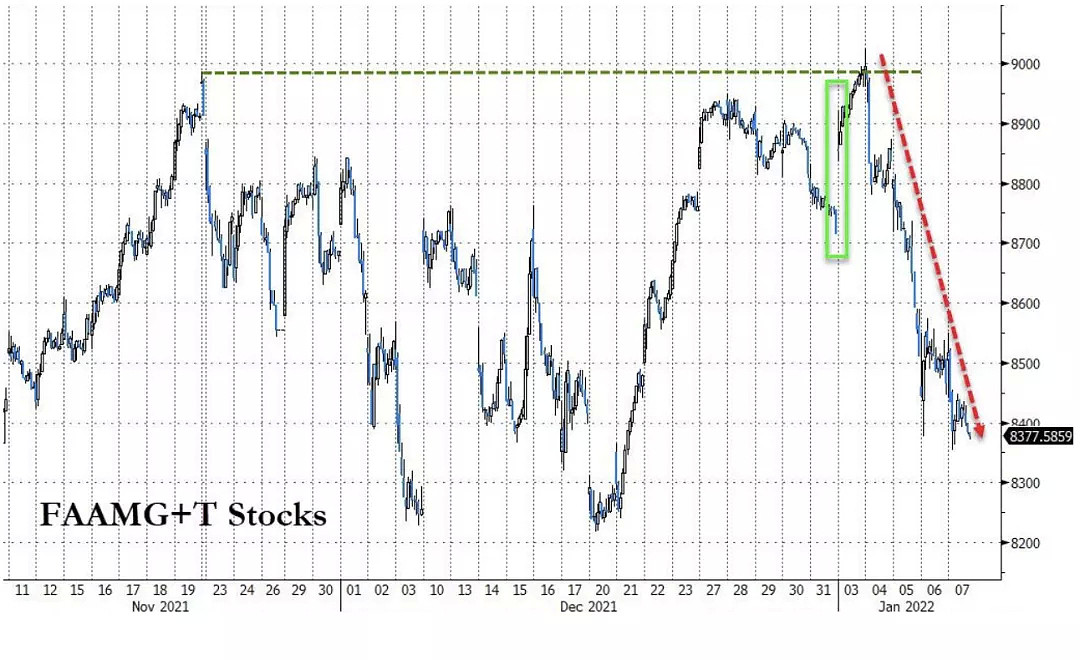

其实在美联储会议纪要发布前,科技股就已经开始在板块轮动中下不断跌了,高估值股票尤其是重灾区,这主要是因为对冲基金近期在猛烈地抛售昂贵标的,买入势将受益于经济改善的公司。

本周纳指创去年2月以来最大周跌幅,连跌两周,奈飞累跌逾10%,微软跌超6%,苹果跌约3%,特斯拉、亚马逊跌超2%,Meta跌超1%。

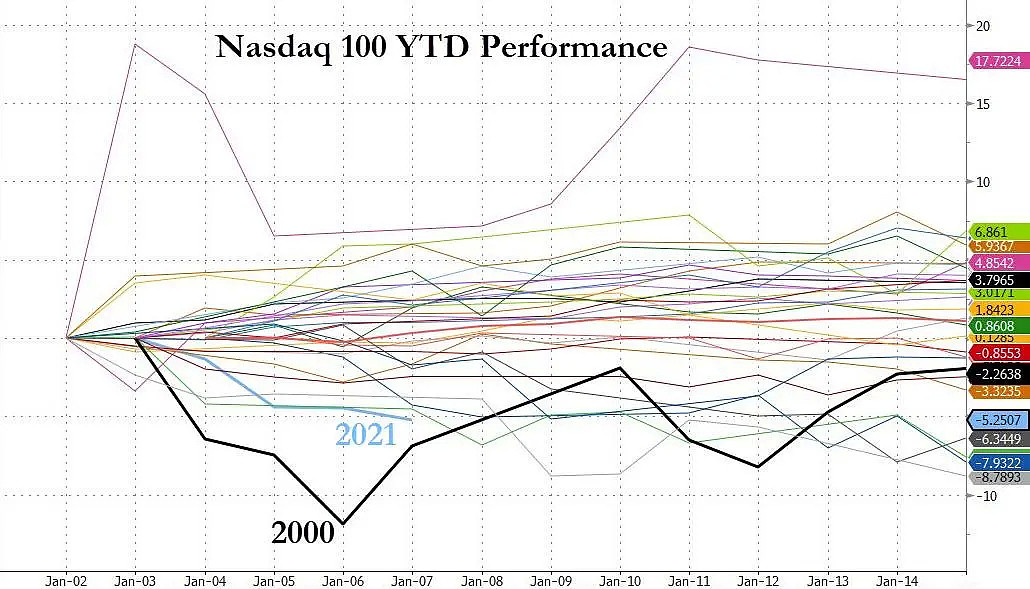

这也是纳斯达克100指数2000年以来最糟糕的新年开局。

标普500指数各大板块中,涨逾10%的能源遥遥领先,金融涨超5%,工业和必需消费品分别涨逾0.6%和约0.4%,其余板块本周累计全部下跌。

03

价值股的春天终于要来了?

与成长股相比,价值股往往更具有周期性,能提供稳定的分红。

就在一个月前,全球价值股的估值相对于成长股是自2000年以来最低的,虽然此后两者的估值差稍有缩窄,但巨大的鸿沟依然令股市内部波动对债券走势更加敏感。

彭博提到,当前人们对价值股的信心正在逐渐增强,在经历了几年的挣扎后,价值股可能终于突破了困境。

摩根大通分析师John Schlegel写道,尽管一旦债市企稳,成长股可能会反弹,但鉴于美联储的紧缩政策和疫情担忧的逐渐消退,投资者对成长股的偏爱可能会更克制。

其实在A股市场,策略分析师们也在就成长和价值的问题进行激烈辩论。

面对以新能源为代表的高景气度赛道开年大跌,兴业证券首席策略分析师张启尧认为,2022年超额收益正在从高净资产收益率(ROE)向高增速(G)转移,成长的重要性大幅提升,未来市值更小、增速更高、符合科创“新增量”的“小高新”领域将成为科创共富时代的弄潮儿,也有望成为未来超额收益的主要来源。

民生证券首席策略分析师牟一凌则认为,这一逻辑有瑕疵,并非增速越高,股票的表现就越好。短期来看,未被定价的“高增长”才能带来股价弹性;长期来看,ROE(净资产收益率)的抬升才是投资回报的基础。

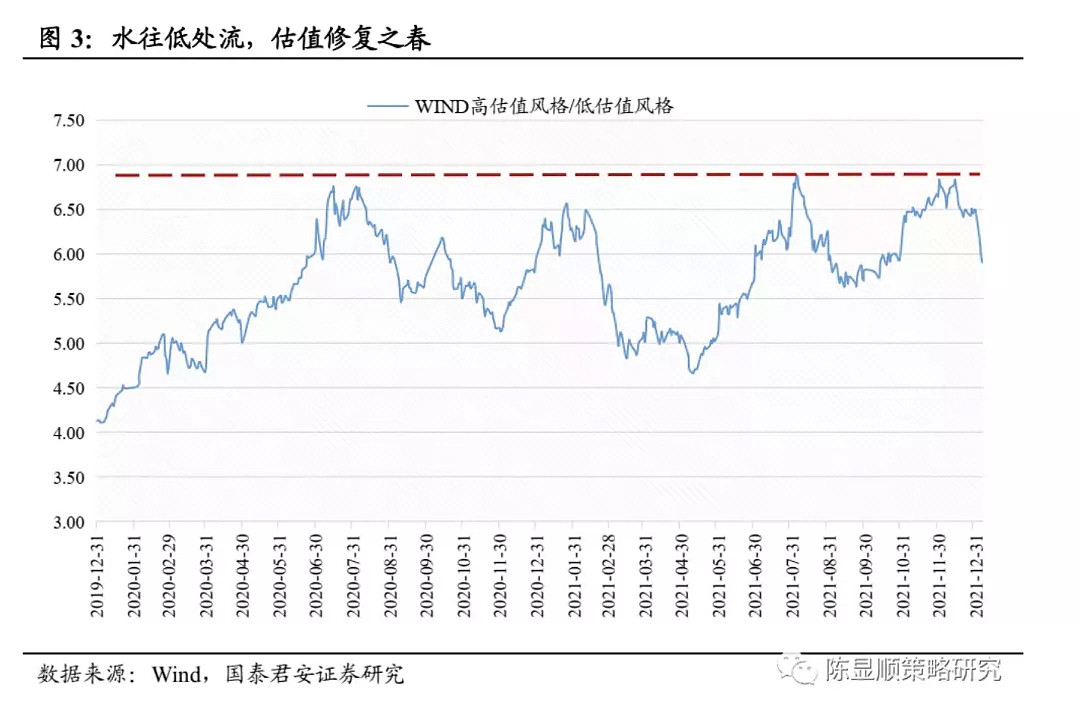

国君策略首席分析师陈显顺的观点更明确,他认为,2022年一月以来市场的调整,核心逻辑在于“市场驱动力由分子端向分母端转换,投资重点由高增长向低估值切换”的预演。成长机会仍在,价值重回舞台。

2021年,市场的超额收益来源于盈利;2022年,市场的超额收益更多将来源于估值修复。

分析师们争议ROE还是G,本质还是在于对未来市场风格的分歧。

如果ROE成为市场逻辑主线,去年被压制的蓝筹白马股(以白酒、医药为代表)等核心资产将重新占优;而如果G成为主线,市场可能延续去年下半年的风格,以专精特新等中小盘股为代表的成长股将在短暂调整后重获溢价。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64