跌声一片!墨尔本房价或暴跌15%,悉尼部分地区负资产风险加大,下周恐继续加息(组图)

有金融机构预测,未来18个月,墨尔本房屋价值将下跌13.5万澳元,这将导致越来越多的购房者(包括首次购房者)负债超过其房屋价值。

01 近两年来,全澳房价首次下跌

全国独立屋(house)价值自2020年9月以来首次下跌,悉尼、墨尔本和堪培拉引领市场下跌。

CoreLogic周三报告称,5月份住宅价值下降0.1%,包括独立屋和单元房。过去3个月,它们仍增长了1.1%,而过去一年涨幅为14.1%。

下跌是由全国两大房地产市场疲软造成的。

悉尼独立屋价值下跌了1.1%,中位价现在略高于140万澳元。本季度,房价小幅下跌1.3%,但在过去一年里仍上涨了12%。

这个海港城市的单元房价值在一个月下降了0.7%,第二季度下降了1.6%。

在墨尔本,独立屋价值下跌0.8%,目前中位价为99.2万澳元。本季度下降了1.3%,但过去一年里仍上涨了6.9%。

堪培拉房价本月下跌0.4%,但本季度上涨1.8%,过去一年上涨18.6%,房屋中值超过100万澳元。

其他首府城市的独立屋价值有所提升。

在布里斯班上涨0.8%,过去一年上涨30.2%,房屋中位价为88.5万澳元。

在Nullarbor,珀斯房价上涨了0.6%,中位价达到58.3万澳元。

02 这类业主负资产风险加大

过去几个月在悉尼或墨尔本购房的房主,陷入负资产的风险加大,尤其是如果他们以低首付抵押贷款购买房产。

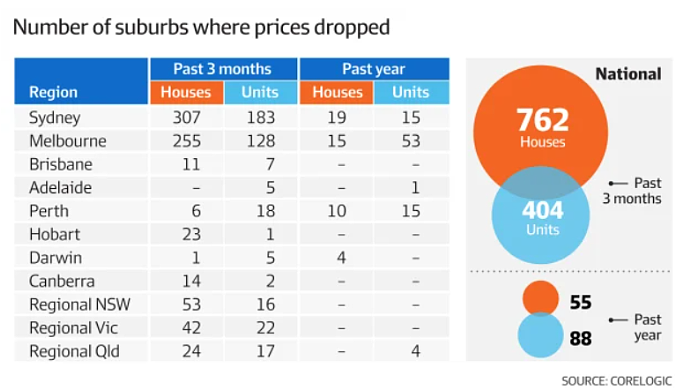

CoreLogic的数据显示,过去3个月,悉尼和墨尔本的房价加速下跌,房产中位价分别下降了1.3%。

悉尼城区超过一半的房价低于三个月前的水平,总计307个独立屋市场出现季度亏损。每10个单元市场中就有近6个出现季度下滑。

在墨尔本,三分之二的住宅市场,也就是255个区的独立屋市场都出现了房价下跌,而在过去3个月里,墨尔本超过一半的单元市场都出现了贬值。

同期,全澳762个区的独立屋房价和404个市场的单元房房价价出现倒退。

AMP Capital首席经济学家Shane Oliver表示,陷入负资产的人可能会发现自己会被困很长时间。

“如果利率真的再次回落,房地产价格可能会上涨,但我认为我们有可能已经看到利率的底部,因此它们不会回到之前的低点。”

“因此,2024年的增长可能不会特别强劲,因此负资产会持续一段时间。”

Destiny Financial Solutions的创始人Margaret Lomas说:

“在过去几个月里,那些买了悉尼墨尔本首府城市的业主是最脆弱的,特别是如果他们贷款了90%或95%。”

“考虑到额外的购房成本,包括印花税、贷款人的抵押贷款保险等,这些买家支付超过5万澳元的购房成本并不罕见。”

“一套价值75万澳元的房产只要贬值10%,就会让买家陷入2.5万澳元的负资产。因此,抵押贷款很多的首府城市购房者将是受害最大的。”

Rate City的研究主管Sally Tindall称,首次购房者通常属于这一类,因为他们的存款往往较少。

“即使是第一次买房的人用政府或他们的家人来担保他们的贷款,如果他们陷入负资产,他们仍然会发现自己陷入困境。”

然而,Tindall说,负资产并不意味着房主将失去他们的房屋。

“坚持每月还款并且不打算搬家或再融资的借款人可能甚至没有意识到他们的资产已经倒退。”

“但是,如果你无法跟上不断增加的还款额,如果你放弃固定利率并想要再融资,如果你决定需要搬家,那么负资产可能是一个棘手的问题。”

03 各大银行预测:墨尔本房价将下跌

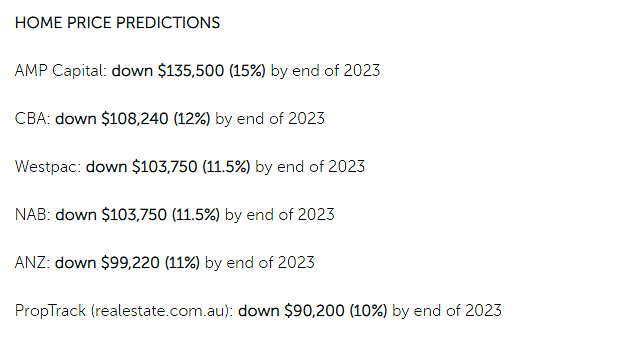

过去一个月,澳洲各大银行都预测,到2023年底,墨尔本的房价至少会下跌11%。

PropTrack本周发布的数据显示,房价下跌已经开始,澳洲第四大银行澳新银行(ANZ)警告称,到今年圣诞节前,房价就将下跌5%。

AMP Capital首席经济学家Shane Oliver也预测,到今年年底,墨尔本的房价将下降5%,到2023年将再下降10%,总降幅为15%(下跌 $13.55万)。

Oliver警告称,这种程度的下降可能会使一些业主的抵押贷款超过他们的房产价值,鉴于墨尔本的房市在2022年大概率会表现疲软,今年购买的大多数人将面临风险。

“我怀疑,可能更多的是低端市场,比如最近以较低首付买房的首房置业者,他们面临更大的风险。”

“还有一种风险是,一些买家将不得不亏本出售,然后需求和供应将推动价格走低。”

他还警告称,即将到来的的房价下跌与该市上一次在2018-2019年期间的房价调整不同,当时审慎的监管机构命令银行提高一些新客户的借贷成本,以帮助放缓房市。

“这一次,澳联储正在加息,所以问题是,这次是否会与2019年的情况有所不同,因为它将影响到所有借款人,而不仅仅是新的借款人。”

他还进一步警告称,由于在市场繁荣期,独立屋的房价已经远远超过了单元房,在未来几个月,独立屋房价下跌的风险比单元房更大。

AMP Capital:到2023年底,下跌$13.55万(跌幅15%)

澳洲联邦银行:2023年底,下跌 $108,240(12%)

西太银行:到2023年底,下跌$103,750(11.5%)

澳洲国民银行:到2023年底,下跌$103,750(11.5%)

澳新银行:到2023年底,下跌$99,220 (11%)

PropTrack(realestate.com.au):到2023年底,下跌$90,200 (10%)

澳洲国民银行首席经济学家Alan Oster表示,他们预计墨尔本的房价今年将下跌约1.5%,明年将进一步下跌10%,不过仍远高于2021年18%的增幅。

澳新银行则预计,到2022年底,墨尔本的房价将下降5%,到2023年再下降6%。

04 悉尼部分地区开始打折

随着悉尼一度繁荣的房地产市场持续降温,房屋重新挂牌出售,售价比原价最高低75万澳元。

许多最大的折扣都出现在外围的“生活”区,这些地区在新冠疫情早期阶段很受欢迎,但此后需求有所回落。

目前市场上最优惠的房屋包括一套位于北海滩飞地Church Point的五室独立屋。

据销售记录显示,这处位于Pittwater Rd的房产去年年底挂牌价为525万澳元,但经过一场持久的销售活动,挂牌价已下降75万澳元,至450万澳元。

在Mona Vale,Jedda Place4月挂牌的一套独立屋挂牌价295万澳元,目前价格为247.5万澳元,下跌了47.5万澳元。

附近Warriewood、Bayview和Avalon Beach的房产也有类似的降价。

Shoalhaven Rd的Sylvania Waters住宅正在待售,降价幅度超过20万澳元;而在Taren Point的Woodlands Rd,一处待售住宅降价幅度为25万澳元。

一些内环和中环区的公寓也在折扣力度最大的房产名单中,高层住宅区的小户型单元房更有可能打折。

PropTrack数据显示,Canterbury-Bankstown的Greenacre、Punchbowl和Yagoona是中环区,单元房售前折扣约为4%至5%。折扣通常相当于比标价低3万至7万澳元。

研究显示,CBD和附近的Ultimo和Chippendale,以及Parramatta附近的Auburn,单元房售前折扣也很大。

这些地区往往有更多的新建公寓供应,而此时买家仍然倾向于独立屋,这给卖家带来了降低挂牌价格的压力。

与此同时,悉尼的房价在5月份连续第二个月下跌,专家指出,不断攀升的利率和“买家疲劳”是价格变化的关键驱动因素。

价格下跌的另一个原因是近6个月来价格的静态波动,这表明市场正从高点回落。

05 仍要加息?!业主负担进一步加重

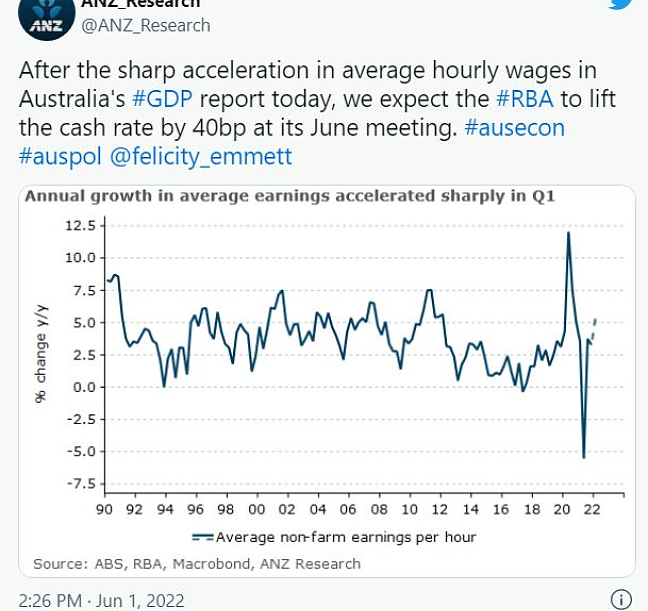

最新数据显示,澳洲劳动者时薪大幅上涨。澳新银行认为,为控制通胀,澳联储的加息幅度将超过预期。

澳联储于5月份宣布12年以来首次提高现金利率,以应对通货膨胀率的意外上升。

预计6月7日澳联储再次召开董事会时将决定进一步加息。

RateCity的数据显示,5月份加息后,贷款25年、平均浮动利率为2.92%的借款人月度还款额变化如下:

$50万贷款,每月增加$65;

$75万贷款,每月增加$98;

$100万贷款,每月增加$130;

RateCity研究主管Sally Tindall表示,“澳联储可能在未来6至12个月内多次上调现金利率,以将通胀恢复到可控水平。”

“如果到明年5月现金利率达到2%,那么对于目前还欠$50万贷款、偿还时间还剩25年的借款人来说,每月还款额可能增加$511,对许多人来说,这将是很大的负担。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64