美元兑日元重回144,干预汇率治标不治本

在9月22日,日本财务省和央行对汇率进行了24年来的首次干预,美元兑日元曾一度回落至140.35,然而好景不长,本在人民币、欧元、英镑和澳元均呈现大幅度回升的情况下,日元仍旧维持颓势,截至9月30日,美元兑日元报144.7,与其他经济货币形成了鲜明的对比。

在美国和日本利差不断扩大的背景下,日本方面对汇率的干预只能达到短期稳预期的作用,即向市场传达一个信号,只要继续做空就干预,坚决打击外汇市场的做空投机客。

此前有媒体记者询问日本央行行长黑田东彦,如果日元贬值到150是否会考虑收紧货币政策,黑田东彦并没有对此作出回应。

9月30日,日本央行将在例行操作中增加债券购买,提出购买1250亿日元的10-25年期日本国债;购买4750亿日元的3-5年期日本国债;购买500亿日元的超过25年期的日本国债;购买550亿日元的5-10年期日本国债。

由于日本央行仍然毫不犹豫的实行宽松政策,日元可能仍旧维持走软的态势,但可能接下来将维持震荡走弱趋势,出现异常大幅度的快速贬值的概率较低。

对于日本央行而言,现阶段维持按兵不动是最优选择,因为日本政府的负债率高达257%,如果放松10年期国债收益率曲线控制,日本政府将无力承担高额债务,这将加速日本信用的崩塌。0%收益率的日债,只有日本央行自己会选择购买。

日本央行现在的做法就是在等美联储结束加息周期,只有撑到美联储加息结束,利差可能就会在未来缩小。根据美联储9月会议的点阵图显示,美联储今年的利率峰值中位值在4.25-4.5%,明年是4.5%-4.75%。这就意味着在今年剩下的两次会议加完息后,美联储只需要在明年3月的会议加一次息,就结束加息周期。

日本央行行长黑田东彦也在明年3月卸任,新上任的行长可能会调整口径。当然笔者认为新行长大概率不会放弃宽松政策,日本虽然在8月的通胀上行至3%,连续5个月位于2%以上,但这个通胀是输入性通胀,并没有反映到消费上面。当明年全球进入经济衰退周期,大宗原材料价格下行,通胀具有回落风险。

日本央行1.3万亿的美元储备中有80%是美债,能直接干预汇率的美元现金储备在10%左右,意味着有1300亿现金。根据东京货币市场经纪公司估计,上周干预汇率动用了250亿美元。最终数据将于今日公布。如果按照这个规模来看,在不抛售美债的情况下,日本央行有4次干预机会。

因此,日本央行现在的做法就是“躺平”,只要市场的投机者不做空,日本央行将不进行干预动作,等待美联储加息结束。如果继续做空,日本央行就出手干预。在这种情形下,做空者在接下来的做空意愿会逐步降低。

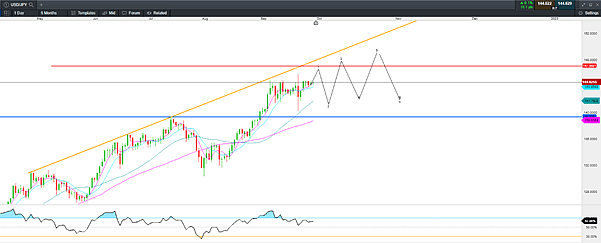

考虑到这层逻辑,对于日元接下来的趋势预演如下图所示:

美元兑日元 USD/JPY —— 日线图 (9月30日)

来源:CMC Markets

如果您有任何关于市场的疑问,请将问题发送以下邮箱[email protected]

CMC分析师的周一放送

每周重要经济数据,财经事件整理;实盘市场走势预测;技术分析教学;宏观经济分析;交易心理和仓位管理教学,由CMC Markets市场分析师Leon Li 为您讲解。

时间:10月10日,17日,24日,31日

奥克兰时间22:30/悉尼时间19:30/北京时间16:30

扫一扫以下二维码,

注册CMC Markets每周一的市场行情分析讲座

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64