余震不断!硅谷银行破产教训深刻,2023如何规避风险保护财富?(组图)

假如硅谷银行的董事会熟读中国历史,他们将会更加理解什么叫做“成也萧何,败也萧何”这句话。

Greg Becker, 1993年入职硅谷银行,并于2008年美国次信贷危机中升职为银行总裁,拯救硅谷银行于水火,并于2011年成为首席执行官。

然而本年度最大的黑天鹅莫过于在Greg Becker领导下的硅谷银行破产事件,距离上一次危机发生到现在刚好15年,想象Becker先生黯然离开董事会的时候,真的是“成也Becker, 败也Becker”。

虽然作为首席执行官,Becker先生对于本次银行破产事件负有不可推卸的责任,但是现代企业讲究的是团队意识,作为美国第十四大银行也不会把所有责任让CEO一人承担,可以看到现在美联储已经介入并提供援助。

银行尤其是大银行破产不是一件小事,是一件超越普通人想象力的灾难。

想象一下,一位IT程序员好不容易拿到了年终奖金,就像每月一样,把这笔钱里的大部分存入定期账户,然后开始计算这种定投在20年后会带给自己怎样的爆发式财富增长。

想象总是很细节,买什么车买什么房,怎样周游全球的旅游计划都在考虑之内。

然而这个时候,黑天鹅事件爆发,银行倒闭了,怎么办?别说财富增值,连退休计划恐怕都要延期了…

那么到底什么才是硅谷银行破产事件的导火索呢?笔者经过一番研究观察认为,首先应该是大环境的突变带来的严重风险,再加上硅谷银行自身的系统性问题倒是对于风险的应对非常无力。

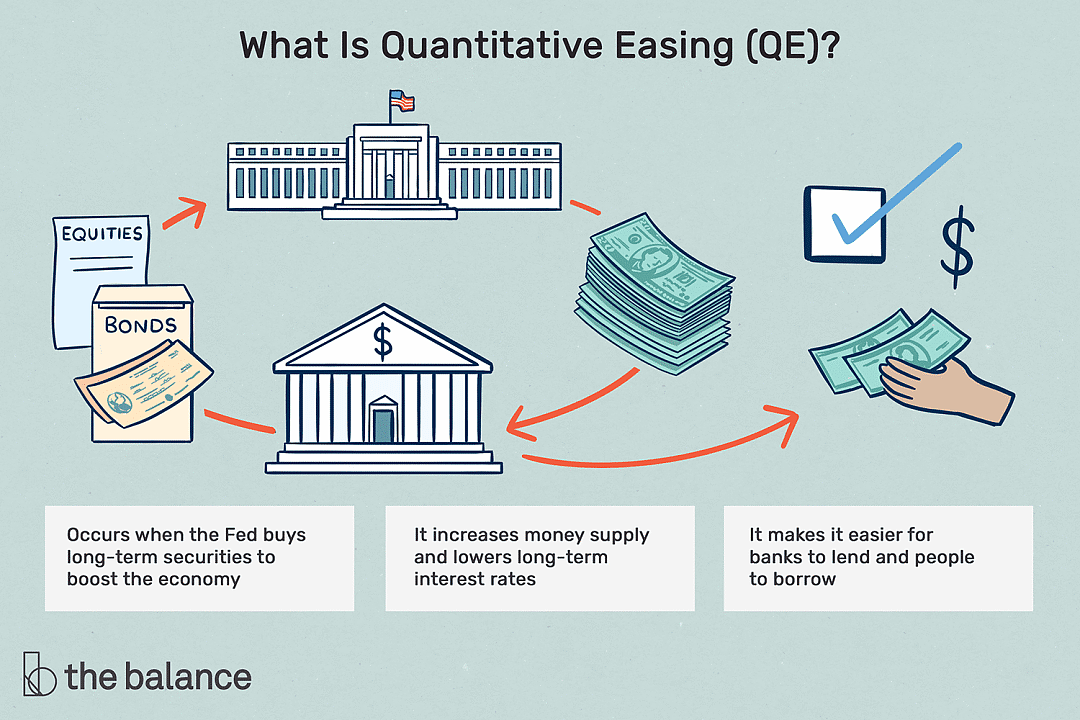

我们都知道疫情期间经济受到重挫,为了刺激经济来保障国计民生,美联储必然会采用量化宽松的货币政策来为银行体系注入新的流通性货币。

而为了加速流通,贷款利息被不断降低,这样企业才会不断从银行贷款来扩大经营,从而推动经济发展,来对抗疫情带来的大萧条。

对于银行来说,吸纳储户的存款并用来做稳定投资非常重要,因为这是银行收入的重要组成部分。

疫情期间美国利率降低到无限接近于零,那么用储户的钱去做低风险投资,利息很低,但是收入稳定,足以支付需要给储户的利息并且有余。

从另一方来看,不断地挖掘商业客户进行放贷并收取高额贷款利息是另一个收入支点。什么叫贷款?客户贷款不是也要存到银行吗?

既增加了存款额,又增加了利息收入。

然而疫情期间不是什么行业都赚钱。线下实体店,电影院和餐厅基本废掉了,别说赚钱,能活下去就算胜利。

这几个行业的存款总额在银行里面不断减少,还要应对员工薪水和房租这些不得不付的开销。

而硅谷是一个高科技企业云集的地方,无数科技企业利用疫情造就的特殊环境而崛起,创造并吸纳了大量的现金,它们都是Greg Becker团队的目标客户。

笔者作为旁观者也认为Greg的战略方向没有问题,目标精准,操作简易。

因此在过去的两年里,硅谷银行拿到了无数高科技初创企业的资金存款,银行存款额暴增。存款的激增被用来做稳定投资,银行的收入也是不断增长。

然而这个时候疫情结束,美联储开始通过加息来抑制之前因为量化宽松造成的通货膨胀,风云突变。

我以前一直不明白为什么会有这么愚蠢的管理措施,那就是先降息让通货膨胀起来,美其名曰刺激经济。

然后发现通胀不可控了,就开始加息来压制,哪怕经济还没有真正恢复。

后来终于想通了,这是由于银行业全面介入社会各领域,形成发展的催化剂,让旧时代50年都实现不了的目标,在5年内快速实现。

这种膨胀速度怎么会可控?我们曾经都是零负债,现在我们都在为消除负债而拼命工作。。。

扯得有点远了,让我们回到硅谷银行。美联储不断加息来抑制通胀,最终造成了无数初创企业无法成功融资,而对于初创企业来说,不发展就等于死亡。

这些企业的三年五年商业计划因为投资公司收高利息影响而取消注资,目标无法得到实现。为了维持生存,不得已开始动用银行存款来支付各种开销。

一家这样不算什么,如果无数家企业都这么做,影响将会是非常严重的,而这些企业刚好是硅谷银行的主要客户组成部分。

随着客户存款不断减少,硅谷银行通过低利息稳定投资带来的收入也不断减少,而政府加息带来的高额支出和贷款锐减,更造成了入不支出。

硅谷银行的主要收入基本都断了,相信Greg团队也非常矛盾,因为以目前状况看,增加存款就意味着增加支出,而投资又赚不到钱,行市不好没人贷款,这可怎么办?无奈只能割肉维持现金流的稳定 – 硅谷银行开始出售债券和股票套现。

银行监管部门在硅谷银行提供报告之后很快就发现了问题,拉响了监管警报,银行的股票也开始直线下降。

消息灵通的风投公司为了避险,开始催促旗下的科技初创公司把他们在硅谷银行的存款转移到其它银行,雪上加霜,仅仅四十八小时,硅谷银行崩塌。

事情已经发生,说什么都是马后炮。不过我们可以从自己的和别人的失败中学习到宝贵的经验,来做出改变,以应对未来的风险。

笔者认为,从硅谷银行的崩塌事件中,我们可以学到三点。

01

风险意识

从上面的介绍中我们看到硅谷银行的商业客户群体大都是当地科技初创行业,假如存款数据出现严重下降,对于Greg的团队来说,或许研究存款最高的前五十个客户的年报会是一个好的风险管理方案,这可以帮助他们意识到这种情况到底是突发性的还是持续性的,是个案还是普遍现象。

科技初创企业难以为继的开端,到底是行业问题,大环境问题,还是什么其他问题?尽早发现问题,有助于化解潜在风险。

02

多元化客户渠道

假如我是一个街头卖冰激淋的,我知道我最受小孩子们的欢迎,然而付钱的却是他们的父母。

于是我就去小孩子最多的地方,来争取最多的潜在客户并且最大化收益。终于有一天我的收入增长减缓,因为我感受到了竞争对手带来的压力和我已经拥有了大部分的有小孩家庭的客户。然后我应该怎么做?多样化我的产品组合,让附近的情侣也能消费点什么或许是不错的主意。

在这一刻,我初步多元化了我的客户渠道。

客户渠道太单一,就容易受到影响。硅谷银行的初创企业客户们都有一致的共同点,那就是非常容易受到资本左右,一旦资本无力,基本无法度过生存期。

假如行业缺乏资本,那么整体受挫就是大问题。

本次事件,之所以其它大银行没有受到影响,就是因为客户渠道多样化,初创科技企业仅仅是渠道之一,起不到决定性影响。

03

弹性思维

企业发展的弹性思维在近年来无数次被提出,因为近期全球环境也真的是多灾多难。全球化以及逆全球化,贸易战,新冠疫情风控,全球供应链断裂,类似的灾难性事件动辄席卷全球。

作为一个企业的管理者,让自己的企业充满弹性,不容易被困难打到,一旦困难过去,企业重新恢复活力,这是新时代管理学的重要课题。

在整个事件发生的过程中,我们可以看到监管的重要作用。

硅谷银行提交的资产出售报告第一时间被监管部门发现问题并拉响警报,这对于企业来说或许过于严厉,但是这种监管有助于客户资产的保护,避免事件进一步升级,最终造成恶性事件。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64