14亿人消费能力比不过美国3亿人!中国人不愿消费,因素该指向谁?(组图)

中国人的消费能力是什么水平?

“中国大妈到俄罗斯、韩国等地组团扫货,店员被震惊的同时,看着满满当当的购物车笑得合不拢嘴。”

“外企看重中国消费市场,纷纷寻找各种渠道进入中国市场。”

以上新闻,一看就让人觉得国人拥有无比强悍的消费力。

但事实是,中国14.12亿人的消费力加起来还比不过美国的3.32亿人!

中国现在的确是世界第二大消费市场,但是与世界第一的美国相比,差距却大的出乎预料。

从2022年的消费数据来看,美国2022年GDP达到25.47万亿美元,同比增长6%,消费额就占GDP的82.59%之多。反观中国2022年GDP达到16.86万亿美元,同比增长8%,增速虽高于美国,但居民消费占GDP比重仅达到51.7%。

明明有四倍多的人口差,为什么中国消费能力会远落后于美国呢?

巨大的消费差其实源于中美消费生活的巨大区别要想知道中美人民的消费生活有何区别,就让我们分别走进它们去体验一下。

美式消费:看似自由,实则只是放纵无底洞

一个生活在美国的上班族,很大概率不会背负房贷,因为比起买房,他们认为租房要划算得多,美国有49%的人都选择租房居住。并且本着“各自活好各自”的态度,他们没有“上有老”的烦恼,对小孩也采用“快乐教育”的模式,对孩子学习成绩没有过多要求,不会产生各类补习班、兴趣班的费用,因此每个月的工资到手以后,几乎只用支付完房租,其他的就任其挥霍。

美国人很注重满足精神需求的消费,因此他们用于娱乐的花费就非常多。就看电影这件事来说吧,2018年北美人均观影次数为3.59次,中国人均观影人次为1.23次,既每个美国人当年看电影的次数是中国人的一倍还多。

这还只是一个小缩影,以“及时行乐”为第一要义的美国人没有存钱的需求,即使要进行理财,相较于把钱存起来,他们更会选择金融资产类、权益类产品的投资,不会让大量的资产被绑定在其中。

平时呢,就是赚多少钱就要花多少钱,有时候赚的钱不够花,那就借贷来花,这种在国人眼中需要斟酌一下的大事,与他们而言却是日常,这点从中国人均仅持有0.34张信用卡,美国人均持有2.9张信用卡就能看出。众所周知美国也是全球拥有最多负债的国家。这种超前消费的观念,使得他们人均消费额很高。

除此之外,美国还是个很“浪费”的国家。他们餐厅的食物基本都保证是当天的新鲜食材制作的,这一天食物如果没有卖完,不管还剩多少,都一律倒掉,但所有的食材费用都是计入消费额的,这就使得他们每天在食物上面的消费也十分高昂。美国的住房也基本都是全天开启恒温空调的,因此他们在能源方面的消耗量也很大,同样产生不少花费。

虽然产生了巨大的消费能力,但这种“预支”消费观,享乐背后其实藏有巨大隐患。就从刚刚过去的疫情来看,美国人看似“自由”的消费方式,给许多人留下的还不上的负债,严重影响正常生活,最后政府不得不专门拨款资助他们才捱了过来。也就是说,他们超前消费的观念,会难以抵抗突发的危机,一旦遇上类似影响工作和经济的事件,等待他们的就是一无所有,还负债累累的生活。

中式消费:谨慎内敛,但一分一厘都用在刀刃上

下面让我们回到最熟悉的日常生活中,以大多数国人的生活为例。

一个生活在中国的上班族,工作一定时间之后很大概率就会背上房贷、车贷了,因为房价普遍偏高,每次下发的工资有相当一部分要用于偿还高额的贷款。除此之外,“上有老,下有小”的人们除了要赡养老人,担负老人的医疗费用,还要在孩子身上做一笔价格不菲的投资,在教育竞争愈发激烈的今天,课程相关的补习班、发展各种才艺的兴趣班,几乎成为每个有娃家庭的必要支出。

刨去了这些维系家庭生活的日常开销,还有柴米油盐酱醋茶等生活必需品的开销,每个月余下的工资已经没有多少了。抱着一定的忧患意识,我们还得尽力做到每个月存下一笔钱来,以防止急需用钱时钱包空空。

再去掉这部分钱,可供我们满足精神需求的娱乐经费可以说是少之又少,因此相关的娱乐活动我们就无法参与的太过频繁,也不能承担价格过高的商品和服务,不会产生太多消费额。

造成这样区别的原因是什么?

总结下来,中国人的消费可以概括为是投资高、消费低的储蓄、节俭型消费,而美国人的则是投资低、消费高的投资、舒适型消费。

美国的消费习惯,是源于他们国家众多行业都为消费者广泛提供信贷服务,因此久而久之他们也习惯了信贷充斥的生活。

中国人这样的消费习惯,其实很大部分源于千百年来传统文化的影响,以及老一辈的生活经历。儒家文化教导我们要勤俭节约、居安思危,因此在中国人的传统消费观里,“挥霍”“大手大脚”这样的做法是带有贬义的。

并且因为当代生活的人们,家里的长辈有很多都经历过那段贫弱的时期,很多人因为那段时间“穷怕了”,所以现在更加重视财富的积累。因为向往安定,所以将拥有一套房产当做重要的人生目标。在绝大多数人的价值观里,也都将有房、有车与“成功”划上等号。

这些目标通常都是需要较高金额去投资的,因此许多国人都过着为了某一两样商品攒钱、还款的日子。

当然,随着时代发展,很多人的消费观念也早就不是上面这样了,许多年轻人一样选择租房居住,加上结婚年龄的普遍增加,现阶段有相当一部分人也是处于“管好自己就行”的状态。

但即使这样的人越来越多,中国消费水平仍然偏低的理由,就逃不开一个“硬伤”了,那就是国民的人均可支配收入还是偏低。

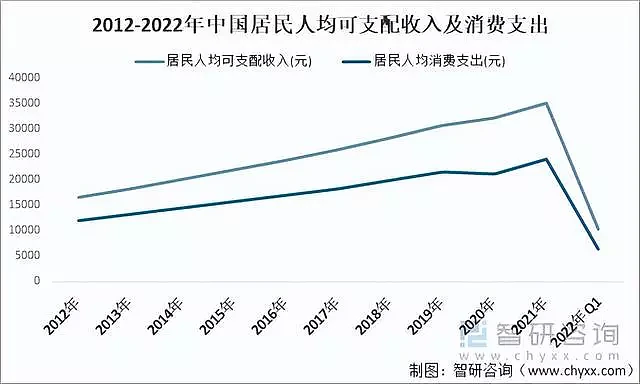

2022年我国人均可支配收入的数额为36883元,比2021年实际上增长了2.9%。其中城市的人均可支配收入数额为49283元,而农村地区略低一些,为20133元。

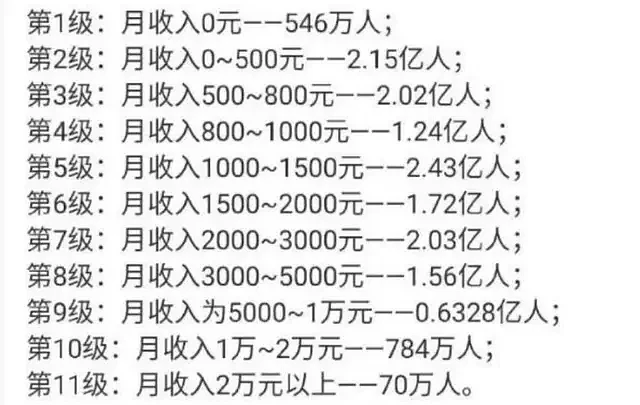

还有人做了一张人均月收入“等级表”,反映出不同薪资水平的人数各有多少,从表中数据我们呢也可以看出,月薪在3000元及以下的人占据了总人数的80%,也就相当于全国还是薪资水平偏低的人居多。

再来看中国人口的地域构成情况,据统计,2022年中国有9亿农业人口,其中7.97亿人住在农村,另外1.05亿农业户口的人居住在城市。光那7.97亿就占了全国总人数的56.4%,他们之中有能力就业的人口有5.23亿人,未成年的儿童和已丧失劳动能力的老人则是其余2.74亿人口的组成部分。

因此虽然居民人均可支配收入已经在逐年增长了,但是庞大的人口基数,使得农村低收入人群,甚至零收入人群的数量仍然居多,这部分人的消费能力就很低了。

即使是生活在城市中的人,多数的受教育水平也偏低,加之产业发展使得国内多数工作还较为低端,无法产生很大的经济价值,再配以城市偏高的物价水平,使得国内多数人仍过着仅可以满足温饱的生活,无法再产生多余的消费内容。

就像某位经济学家说的,中国真正可以产生高端消费的人群可能只有2亿左右,其余12亿人都仍过着“普通”的生活。

尽管消费能力还比较弱,但喜欢储蓄的中国人也相当于给自己留了很多后备保障,在遇到疾病、失业等问题时,就有能力更好的度过,不至于落到一无所有的地步。

提升国民消费能力,我们能做些什么?

众多经济学者都曾表示,要提升国民消费能力,能依靠的一定不是“刺激”,因为从根本上决定消费能力的,一定不是国民的消费意愿,更何况要增加消费意愿,最有效的方法也只有增加人均可支配收入,人民“有钱”了,自然会有想要增加消费的欲望。

要提升消费能力,政府已经在为我们不断完善财政分配、税收的等方面的政策,以及医疗、养老、教育、住房等社会保障制度了。

我们自己也可以从许多方面进行努力,如抵制送礼文化、高价彩礼、各类份子钱等等不合理、不必要的花销行为;面对工作单位非法拖欠工资等情况,也积极运用法律武器维护自己的权益。合理留住来之不易的血汗钱,把它们花在最想花的地方。

中国社会仍在飞速进步,我们也继续奋斗努力,期待着生活水平更高,消费内容更丰富的那一天的到来。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64