超5亿身家沉迷2.48%年息!“榜一大哥”们的投资理财观(组图)

高净值人群的投资观念,有时候普通老百姓很难想通。

随着2023年,各路理财方式的收益率收缩,越来越多的“榜一大哥”们把眼光放到了银行理财上。

最新的公告显示,一些知名的银行理财产品出现了投资额巨大的“个人投资者”。有些个人动辄几个小目标的身价,却瞄准了银行理财产品。

真是让人大开眼界。

5亿现钱砸“活钱理财”

7月21日,光大理财的现金管理类产品“阳光碧乐活1号”公布了二季报。

“阳光碧乐活”系列产品是光大理财的头部现金管理类产品,在多家银行均有代销,规模极为庞大。

最新公告显示,截至二季度末,“阳光碧乐活1号”的规模高达682.66亿元。

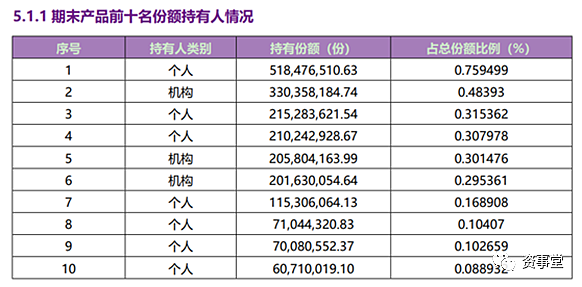

季报显示,截至今年6月末,该产品的前十名份额持有人中,有7名均为个人。

其中,单一持有量最大的个人,即该产品的“榜一大哥”,持有份额高达5.18亿份。

按期期末份额净值为1计算,这位“榜一大哥”持有金额超五个小目标。

年赚1200万元

现金管理类产品账上有5.18亿元的是什么概念?

这么说吧:

按照choice的统计,2023年6月30日,阳光碧乐活1号的七日年化收益率为2.48%。

若按此计算,“榜一大哥”每天可进账3.5万元左右。

这5个多亿,按2.48%的利率计算一年能收入1200多万。

换言之,这位“榜一大哥”什么都不用干, 1年就有超千万元的收入。

机会成本不低

但年赚1200万的前提是,“榜一大哥”有5个多亿的现金。

如果按照5%以上的协议存款利率,或是5%左右的美元存款利率,或是当年更高的8%的信托预期回报率计算。只要产品投资到期不出情况,那么5个亿的现金年回报立刻抬升到2000~4000万了。

所以,真正让“榜一大哥”心动的应该不是这1200万回报,而是它相对可控的风险吧。

流动性“可人”

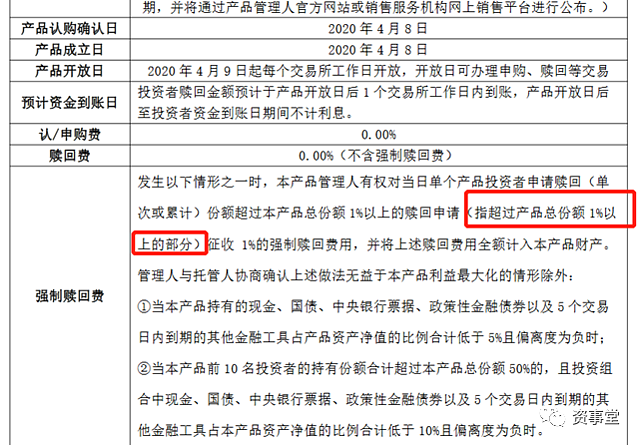

另外,高净值人群投资“碧乐活”这样的产品还可以尽享其巨大规模带来的良好流动性。

根据相关公告,只要赎回额不超过总规模的1%,那么理财管理人通常就没有理由拒绝其赎回请求,也不可以强征额外的赎回费用。

这么一看,“榜一大哥”们的投资算盘,就非常清楚了。

不是个例

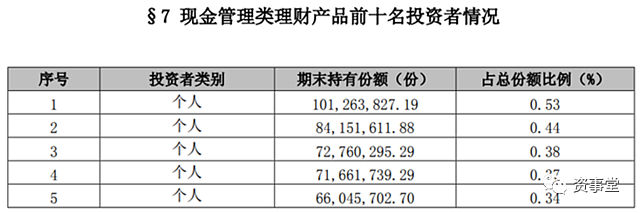

类似“阳光碧乐活1号”里面出现的榜一大哥们,其实遍布整个理财行业。

在不少银行理财子公司的现金管理类的理财产品中,不乏类似的“亿级”客户。

比如民生理财天天增利现金管理灵动款理财产品。

该产品前十大持有人均为个人,且人均持有量均超1亿份。“榜一大哥”更是持有近3.52亿份。

同公司的民生理财天天增利现金管理私享款理财产品,“上榜”投资者实力同样不可小觑。

招银理财招赢日日享现金管理类理财计划也有过亿的客户。

这表明,在当下的市场环境内,高净值客户们更多的把“控制风险”放到了理财的突出位置。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64