贷款必读!解密房贷利率:微小差异背后的数千澳元秘密(组图)

一个微小的小数点,一般情况下,你可能都注意不到它。但当涉及到利息偿还时,你支付的利率中的那个微小的小数点却可以让你多支付数千元的还款金额。

那么,当比较房屋贷款时,对于50个基点的差异,你是否会感到惊讶?25个基点呢?

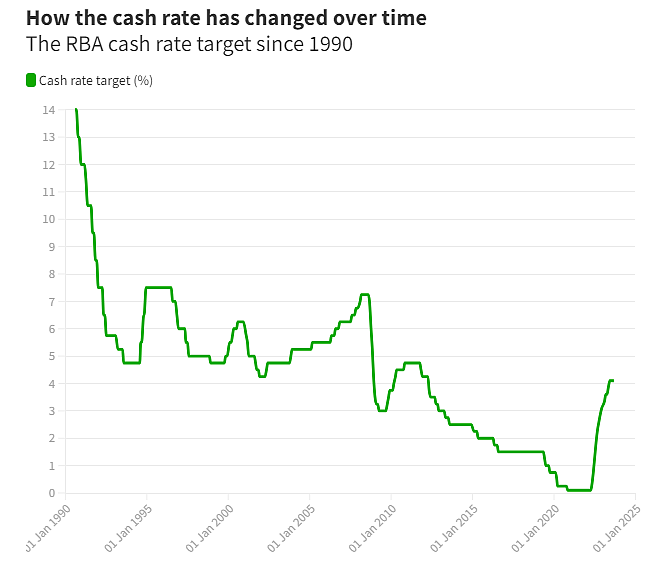

澳大利亚储备银行(RBA)连续第三次将全国现金利率维持在4.10%不变,但购房者在寻找市场上最好的交易时仍然需要明智选择。

如果你仔细观察,你会发现银行在澳大利亚储备银行加息周期之外也在提高和降低利率,这些利率的微小变化转化为实际的金钱价值,在我们的生活成本考量中变得更加重要。

四大银行的平均标准利率为7.21%。

金融比较公司Mozo指出,基于平均浮动利率6.60%,在25年贷款期内,仅仅0.5%的利率差异可能会增加57,064澳元的利息支出。

(图片来源:Domain)

(图片来源:Domain)

在同一笔贷款上,仅仅10个基点的变化,到6.70%,仍然意味着你要多支付11,319澳元的利息。每一个基点都很重要,所以要明智选择。

贷款利率的0.5%差异可能会让你多支付57,064澳元的利息。

0.1%的差异听起来也不算多,但在利息支付方面却相当可观,将会多支付11,319澳元。

0.05%的差异仍然在数千澳元之间,将会额外支付5,378澳元的利息。

计算你的还款金额

房屋贷款的利息是按日计算,并在月末收取。你的贷款余额每天都会被扣除。

所以,如果你的贷款余额是60万澳元,利率是6.0%,你每天的利息还款计算如下:

60万澳元 x 0.06 ÷ 365(一年的天数)= 98.63澳元

下一步是将每日的利息费用乘以当月的天数。

98.63澳元 x 30 = 2,958.90澳元

每个基点都很重要

尽管低利率具有明显的吸引力,特别是自去年以来加息了400个基点后,但事实是,当涉及到房屋贷款的实际成本时,每个基点都很重要。

Mozo银行和利率专家Peter Marshall表示:“利率看似微小的差异最终可能会让你多支付数万澳元。”

“如果你考虑换银行,考虑投资房产或者打算购买第一套房,计算一下是值得的。”

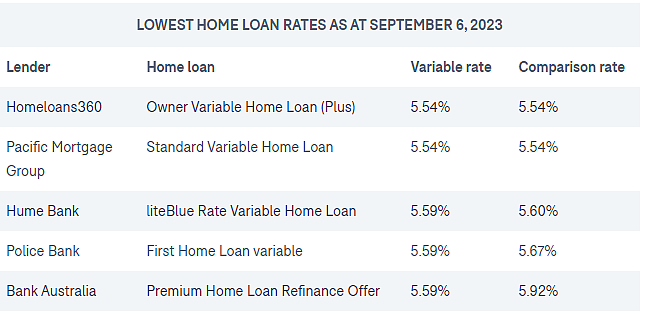

根据Mozo的数据库提供的信息,两个最低房贷利率,差异仅为5个基点。

然而,在上述相同的贷款上,这实际上是多支付了5,378澳元的利息。

(图片来源:Domain)

(图片来源:Domain)

“房主需要充分理解他们所选择的利率的长期影响,”Marshall说。

“不仅仅看最低和最高利率之间的差异,还要分析类似利率之间的实际差异。”

随着房价持续上涨,抵押贷款持有人需要仔细阅读细则,包括这些看似微小的利率差异。

检查比较利率以及了解贷款的实际成本也很重要,包括任何费用及收费。

“了解选择略高利率的住房贷款的长期影响可以帮助房主避免受到欺诈性的小数点差异的影响,”Marshall说。

此外,还要考虑其他费用、产品特点以及银行可能提供的任何额外优惠,这些都可以帮助你节省费用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64