夏天已过,美股风向变了(组图)

美股的风向,已经变了。

周五收盘,科技股重镇纳斯达克指数累跌3.62%,创下硅谷银行倒闭以来最大周跌幅,基本抹平6月后全部涨幅。市值最大的科技股七姐妹(苹果、微软、Alphabet、亚马逊、英伟达、特斯拉和Meta)市值合计蒸发1480亿美元。

与之形成鲜明对比的是,受益于油价飙升和强劲的石油需求,能源股成了今夏美股最大的赢家。

FactSet数据显示,6月21日以来,标普500指数中表现最好的五只成分股,四只是能源股。美国最大的能源ETF——能源精选行业SPDR ETF(XLE.P)在过去三个月里上涨了近15%,接近九年来的最高水平。

油价和利率,驱动美股形势逆转

在2023年上半年推动市场大幅上涨之后,大型科技股在9月份陷入大幅下滑,本周股市跌势加速。

而此前无人问津的能源股,则成为9月表现最好的板块。形势逆转背后的原因主要有两个:油价和利率。

由于OPEC+的主要成员国抑制产量,需求前景光明,近三周来,布伦特原油已经上涨了11%,目前位于94美元附近,上周一度突破95美元大关,接近10个月以来高点,有望创下自2022年第一季度俄乌冲突以来的最大季度涨幅。

并且,原油价格迅猛的涨势有望持续下去,有市场分析认为,石油市场的紧俏和美国经济的恢复性增长将使能源股在今年四季度持续上涨。

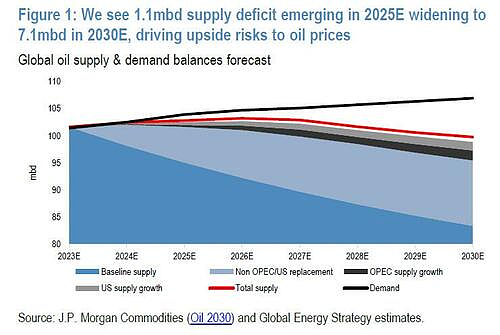

据摩根大通测算,到2030年,全球石油缺口将达到创纪录的700万桶/天,这一惊人的缺口,这意味着油价上涨有基本面因素的驱动,即使石油生产回复正常,低油价时代也已经一去不复返。

另一方面,科技股则因高利率和美联储的鹰派立场而承压。

周三公布的点阵图显示,美联储19位官员中,12人支持今年继续加息25个基点,与6月份一致。点阵图还显示,2024年和2024年的降息次数会进一步减少,显示美联储维持利率“更高更长”的鹰派姿态。

媒体在FOMC会后的调查还显示,债市投资者对未来预期悲观。172位受访者中有58%表示两年期美债收益率尚未见顶,多数受访者预计10年期国债收益率将攀升至4.5%以上。

57%的受访者表示,尽管美联储9月跳过了加息,但加息进程还没有结束,可能还会继续加。在之前的周期中,美债收益率的峰值往往与美联储的基准水平相同,因此美债收益率可能还有进一步上升的空间。

Invesco全球首席市场策略师Kristina Hooper对媒体表示:

如果利率继续走高,尤其是10年期基准美债利率继续走高,那么科技行业将面临持续的压力。

能源股估值仍然便宜

值得注意的是,能源股的表现远远落后于大宗商品。有市场参与者认为,展望后市,能源股仍有十足的上涨潜力。

虽然6月以来,油价已经涨了30%多,但标普500能源指数同期涨幅仅为14%,从年内表现来看,该指数今年迄今也仅仅上涨6.5%,远远低于标普500 15%的涨幅。

纵览整个美股市场,能源板块也是目前市场上最便宜的板块,7.6的市盈率还不到标普500指数平均市盈率(19.9)的一半。能源板块的远期市盈率为12.2,也要低于15.3的历史中位数远期市盈率。

除了减产,原油的供给端有着更大的问题。

根据美国能源服务公司贝克休斯的数据,美国钻机数量比去年同期减少了约16%。美国能源信息署称,总体而言,10月份美国页岩油主要产区的石油产量有望连续第三个月下降,降至5月份以来的最低水平。

美银股票和量化策略师Savita Subramanian在最新报告中指出,上游投资不足,将导致石油供应受到限制。

所以,板块轮动的节奏,可能才刚刚开始。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64