美债收益率狂飙,华尔街热议的“期现溢价”,到底是什么?(组图)

有“全球资产定价之锚”之称的10年期美债收益率直冲5%,巨大的不确定性笼罩全球,明明市场预期美联储加息已接近终点,为何美债收益率还会不断攀升?

一个无法被直接观测到的数字成了华尔街不断提及的可能——“期限溢价”的飙升。

从理论上来说,可将10年期美债收益率拆解为未来短端利率的期望+期限溢价(term premium)。所谓期限溢价,是对投资者持有长期债券的风险的补偿。

最近几周,围绕期限溢价的争论愈演愈烈,一些金融模型表明期限溢价正急剧上升,很大程度上推动了近期美国长债收益率的飙升,要知道在过去十年,10年期美债期限溢价基本处于零值以下(2021年3-6月暂时转正),最近几天10年期美债期限溢价转为正值,为2021年6月以来首次。

根据纽约联储公布的ACM模型数据,截至10月6日,10年期美债收益率较7月13日的低点上行的107bp中,期限溢价贡献了其中的100bp,而短期政策利率预期仅贡献了7bp——印证市场认为美联储继续加息的空间已十分有限。

分析师普遍认为,期限溢价大幅攀升与美国国债的供需失衡有关,而因为美国四季度仍面临长久期国债的供给高峰,今年或许很难看到收益率回落的信号。

什么是期限溢价?

简单来说,“期限溢价”指的是补偿投资者因为可能遭遇的风险带来的损失。

对期限溢价的理解主要分为三个方面:一是通胀水平和未来货币政策货币的不确定性;二是货币政策选择如何影响经济前景;三是纯粹的国债供需关系。

那么也就是说,当前“期限溢价”的飙升,意味着在投资者看来,美国的经济增长、通胀和国债供需都发生了出人预料的变化,成为了不确定的风险因素。

一方面此前公布的不少经济数据都暗示,美国经济仍然过热,美联储加息预期升温,因此市场不得不重新审视美联储“更长时间保持在更高水平”这一政策路径,所造成的中长期不确定性进行重新定价;

而另一方面则可能是因为美债供需持续失衡,当涌入市场的美债大大超过需求,将推高收益率。

供需失衡是主因?

有分析认为,对于市场而言,供需的边际变化更为重要。因美国财政部大肆发行国债,供应太多,才导致收益率暴涨。

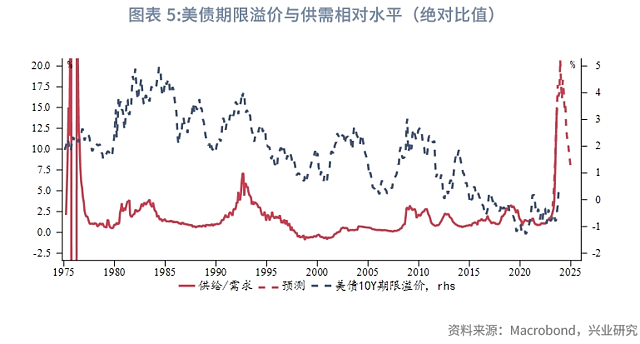

兴业证券研究显示,供需相对水平和期限溢价有较高相关性。近年由于美国债务规模激增,同时贸易逆差持续收窄,当前供给相对过剩。

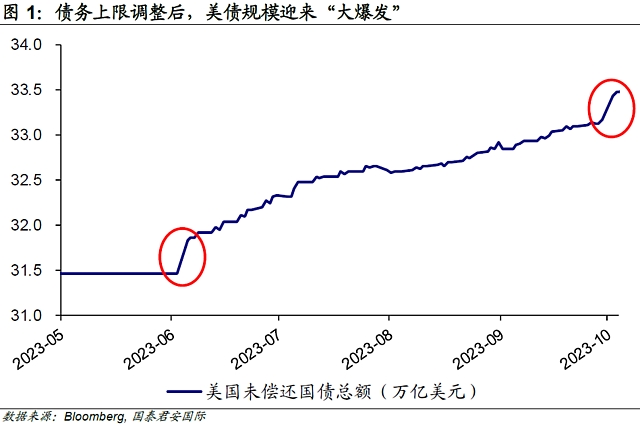

在今年6月初美国债务上限和新的预算法案调整后,美债规模迎来了史诗级爆发,在历时8个月突破32万亿美元规模后,此后仅仅用时3个月便刷新33万亿美元“新高”。

国泰君安指出,美债供给端的“泛滥”打破了原有的供需平衡,并进一步放大了市场对于美国中长期通胀中枢抬升的担忧,各期限美债收益率急速飙升,在美债大幅放量的6月初、9月末至10月初两段时间中,10年美债收益率分别上升了20bp、50bp。

美国财政部在2023年7月的再融资例会中,将今年三、四季度国债的预计净发行规模分别调升至超过1万亿美元和8520亿美元,这是本世纪以来第二高的单季净发行规模,显著超出市场预期,对市场形成“财政冲击”。

9月底,美国两院又通过短融法案,进一步增加了美债供给规模。

而需求端进一步加剧了美债的供需失衡现象,在美债供给显著增长的同时,美联储作为美债境内最重要持债人,自2022年6月以来持续缩表,出售国债,再加上欧央行不断加息,以及日本央行预期退出负利率,美国国内与海外投资者对于美债的需求均边际下降,成为推动近期美债期限溢价走高,进而推升美债长端利率的重要因素。

怎么估算期限溢价?

一直以来对期限溢价的测算都是一个复杂的问题,没有一种完美的方法来知道投资者对未来利率的看法。

最简单的方法是将国债收益率与市场中的调查数据中对未来利率预测进行比较,目前比较主流的计算方法是根据纽约联储的ACM模型进行测算,该模型使用不同期限的国债收益率来预测未来的短期利率,有效地找到它们在几十年内关系的模式:

TSY = R + TP框架来看,其中风险中性利率R表征的是短期美债远期利率路径预期,反映的主要是对货币政策的预期。

期限溢价TP表征的则是长端相对于滚动短端利率所要求的风险溢价,反映的是风险偏好,包括增长风险溢价、通胀风险溢价与流动性风险溢价。

媒体分析认为,这一期限溢价模型输出的数据在经济学界产生的争议从未停止,尤其是在2016年以后,期限溢价为负时,让投资者摸不着头脑,这与通常的市场预期和经验不符,也使现在期限溢价再次回归正值再次引发了争议。

华尔街和美联储官员们怎么看?

达拉斯联储主席Lorie Logan表示,期限溢价模型所传达的信号让她不太愿意在今年再次加息,她认为,期限溢价的上升可以再一定程度上冷却过热的经济,这令美联储进一步收紧货币政策的必要性减少:

期限溢价的增加,在最近的收益率曲线变动中发挥了明显的作用,尽管其规模和持久性存在不确定性。

Logan没有深入探讨是到底是什么原因推高了期限溢价。但在华尔街看来,当利用期限溢价模型来支解释时,期限溢价的上升主要是由于不断增加的联邦预算赤字。

RBC Capital Markets美国利率策略主管Blake Gwinn说:

在最近的几个月里,美国财政部既提高了其举债规模,又增加了其较长期限债券拍卖的规模,这超出了投资者的预期。有关期限溢价的上升是由于供需动态的变化而产生的。

四季度美债收益率会回落吗?

分析认为,从期限溢价飙升的三个方面分析未来国债收益率,可能在今年看不到美国长久期国债收益率回落的信号。主要原因在于:

1)美国四季度仍面临长久期国债的供给高峰。根据财政部公布的季度再融资计划,四季度计划国债净融资额为8520亿美元,其中中长期国债(2年及以上)净融资额为3385.5亿美元,高于三季度的1779.7亿美元。特别是,11月为10年、20年、30年国债的季节性发行高峰。

2)财政支出大幅削减概率不高,美国经济韧性仍有支撑。本轮加息周期美国经济韧性的一大来源在于财政政策和货币政策的不协同,截至9月美国财政赤字占GDP的比例为7.6%,位于上世纪80年代以来的88%分位数水平。在财政支持力度较强的情况下,美国经济急速走弱的概率相对较低。

3)政府治理、高额赤字和债务问题等或再度发酵引发市场关注,增加市场对长期国债的溢价要求。目前国会通过了45天的临时拨款法案,使得美国政府避免关门。但11月中旬,两党将再次对新财年的拨款法案进行投票审议,美国政府治理恶化、高额赤字和债务问题或再次牵动市场情绪,对期限溢价带来上行压力。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64