洪灏:现在市场处于这一轮行情的底部(组图)

核心观点:1、今年我们市场最难或最没有作出共识的判断是:明年美国经济的走势以及相应的美联储的政策。今年市场一边倒认为美国要衰退,美国就是没有衰退,市场共识现在都一边倒觉得明年有可能美国就不衰退了,所以我明年反着做就可以了,但是,不是乱来。

2、今年不是说政策没有用,而是如果你认为短期印钱,零利率政策,可以在一年之内把经济拯救过来,翻盘不太可能。不是政策没有用,而是房地产是一个长周期的资产。

你要是奢望像以前那样踩一脚油门它又回去了,像2015年股市5000点泡沫的朋友们,一脚油门踩进去,当时PSL扩表好些1万多亿产生的成熟效应,大概3到4万亿的新增信贷。

杠杆加上去,大家都很嗨,去杠杆的时候没有人要承担责任。吃完饭擦擦嘴就要走了。所以现在我们是我们还债的时候,这就是去杠杆。

3、一般一个房地产的周期,比如美国,2008年次贷危机的泡沫一直到2015年,美国房地产的周期才重新走出来。日本从90年代泡沫的破灭,居民部门一直去杠杆,直到2012年东京大地震后,日本政府马上采取三支箭的措施去拯救日本经济,到了2014、2015年,日本家庭的杠杆率重新上升。日本救了25年,美国救了七八年,我们至少要有耐心。 一个房地产周期大概是7年到8年左右。

4、明年随着大家对于房地产的预期逐渐现实化,重新修正预期,不再期望一夜之间出奇迹,汇率的负面因素消除,明年的市况很可能延续今年的交易区间,上证3000点到3500点,恒指16000到23000点。现在我们所处的2900多和恒指的16300点,应该就是我们这一轮行情的底部阶段。12月8日,思睿集团首席经济学家洪灏在思睿集团2024投资策略会上对明年作出投资展望。

洪灏,思睿集团合伙人、首席经济学家,曾历任交银国际研究部主管,中金公司首席全球策略师,并曾在花旗集团、摩根斯坦利等国际金融机构的伦敦、纽约、悉尼办公室工作。

洪灏曾担任CFA (特许金融分析师) 品牌代言人,曾被《亚洲货币》杂志机构投资者投票评为宏观经济和市场策略第一名,被彭博誉为“极少数几个精准预测了2015年泡沫顶峰的人“,“中国最精准的策略师”,曾被《新财富》杂志评为“最佳海外策略师”。

课代表特别提醒大家,洪灏将在12月17日由华尔街见闻和中欧国际工商学院联合主办的第六届「Alpha峰会」上做“A股、港美股2024年投资展望”主题演讲,有兴趣的小伙伴可以通过下方海报,或者阅读原文报名。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

今年最难作出的判断,明年如何做?和市场反着来

今年最难作出的判断,明年如何做?和市场反着来

现在我们市场最难或最没有作出共识的判断是:明年美国经济的走势以及相应的美联储的政策。

市场对于明年(美国)衰退的判断大概是50%,但是绝大部分的人,绝大市场共识现在都一边倒的觉得明年有可能美国就不衰退了。

我们都知道,一般市场共识一边倒,认为不衰退时,就是我们要预测他衰退的时候。今年市场一边倒认为美国要衰退,美国就是没有衰退。Ok,所以我明年反着做就可以了,但是,不是乱来。

市场很明显认为明年美联储至少要减息三次,每次25个点,一共75个点。但是一般出现这样的情况的时候,就是美国经济急剧放缓的时候。

而最不能够肯定的是,现在美国的CPI核心通胀开始往下走。西方、欧洲核心通胀在六个月之后一定会和美国基本上对齐,但是日本的核心的通胀居然有4%。

中国房地产泡沫已结束

中国房地产泡沫已结束

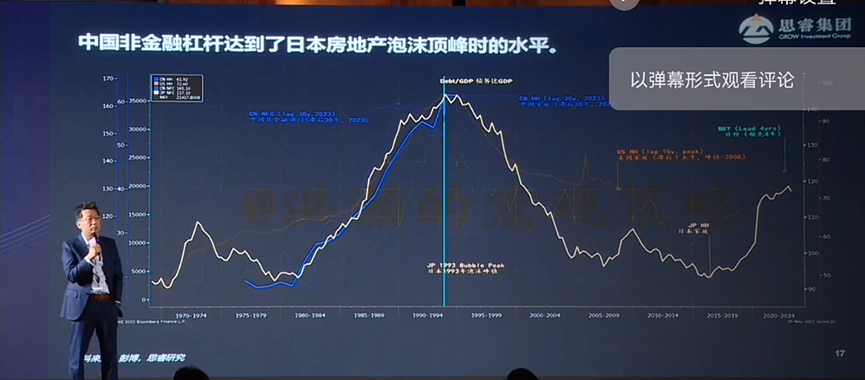

比较下中美日三个主要国家非金融部门的杠杆的情况。

黄色线是日本债务和GDP的比例,我把它前置了30年,顶峰时是日本1990年房地产泡沫的最顶端。蓝色线是我们中国现在的负债,中国非金融部门负债率除以GDP的比例。

从改革开放到现在四十多年,中国的债务和GDP的比率,它上升的速度、斜率以及它经历阶段,跟日本基本上是一模一样。我们不是说日本在这时见顶了,所以我们就见顶了,但历史的规律告诉我们,这是一个人类历史上只见到过一次的极高的杠杆率,因此我们现在要消杠杆。

我们现在已经达到了,日本曾经在的杠杆高度上,房地产泡沫破灭的情况。同时如果看下房地产销售、房价,卖地的情况等各种各样的指标都告诉你,房地产泡沫基本上已经结束了。它可能没有像日本当年那样,从万丈高空摔下来,一直摔到日本衰退了30年。但是我们现在看到的杠杆就是这个情况。

不是政策没用,而是房地产是长周期资产,一脚油门踩不回去

不是政策没用,而是房地产是长周期资产,一脚油门踩不回去

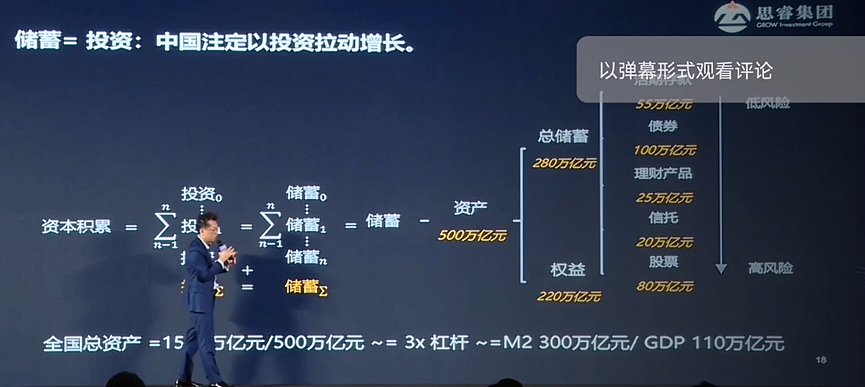

宏观经济学里有个等式很有意思,是恒等的,就是储蓄等于投资。因为GDP里头的四个马车,其中你把这个投资挪到另一边,另外就是储蓄,储蓄是收入减去消费。每一期的储蓄形成了中国国民资产负债表上的总体储蓄的baLance。

每一期的资本的形成总额,形成了中国国资产负债表上的投资端。投资等于储蓄,我们的国民资产负债表才可以达到一个平衡。 中国总资产500万亿,这是社科院估算出来的。央行的金融数据显示,总储蓄(M2总量)280万亿,如何将总储蓄分配到各个部门。活期存款55万亿,债券市值100万亿,理财25万亿,信托20万亿,,而专业股票大概80万亿,全加一块正好等于280万亿多出来。多出来的就是我们的权益部分,我们进行了投资之后,加上房地产因为房价升值很快,因此我们居民部门房地产权益大概是200万亿左右。

中国总资产500万亿,这是社科院估算出来的。央行的金融数据显示,总储蓄(M2总量)280万亿,如何将总储蓄分配到各个部门。活期存款55万亿,债券市值100万亿,理财25万亿,信托20万亿,,而专业股票大概80万亿,全加一块正好等于280万亿多出来。多出来的就是我们的权益部分,我们进行了投资之后,加上房地产因为房价升值很快,因此我们居民部门房地产权益大概是200万亿左右。

这个数字当你去cross reference的时候,因为你知道,这个数字的杠杆比率是300万亿的M2除以110万亿的GDP,大概是三倍的杠杆。这就是我们现在的资产负债表,但这个资产负债表有个非常容易变化的量,就是房价,就是这个权益的部分。

你想象一下,当我们所有的储蓄不断加重,投资不断加重,但是突然有一天我们的权益开始萎缩时,也就是当你的国民资产负债表上的储蓄开始萎缩的时候,投资必然萎缩。

就这么简单,这就是这个恒等式的定义。这就是为什么刚才邵宇博士有一张图是说,地产今年同比的投资下降了20%到25%。

而如果我们资产负债表上的权益不断收缩,储蓄不断收缩,我们的投资也会不断收缩。一直到房地产卖了每年6到8万亿人民币或者6亿到8亿平米左右。我们花5到10年的时间消化掉现在在建的60亿平米的房地产的库存,以及还有两年的二手房的库存,就这么简单。所以很多人很急,今年大家都说出政策没有用。

不是出政策没有用,而是房地产是一个长周期的资产。你要是奢望像以前那样踩一脚油门它又回去了,像2015年股市5000点泡沫的朋友们,一脚油门踩进去,当时PSL扩表好些1万多亿产生的成熟效应,大概3到4万亿的新增信贷。

从2016年到2021年房价最高的时候,基本上中国平均房价大的城市翻了至少一倍。所以杠杆加上去,大家都很嗨,去杠杆的时候没有人要承担责任。吃完饭擦擦嘴就要走了。所以现在我们是我们还债的时候,这就是去杠杆。

日本救了二十五年,美国救了七八年,我们要有耐心

日本救了二十五年,美国救了七八年,我们要有耐心

你想象一下,一般一个房地产的周期,比如美国,2008年次贷危机的泡沫一直到2015年,美国房地产的周期才重新走出来。日本从90年代泡沫的破灭,居民部门一直去杠杆,直到2012年东京大地震后,日本政府马上采取三支箭的措施去拯救日本经济。

到了2014年、2015年,日本家庭的杠杆率重新上升,就这么简单。

所以今年不是说政策没有用,而是如果你认为短期印钱,零利率政策,可以在一年之内把经济拯救过来,翻盘不太可能。日本救了二十五年,美国救了七八年,我们至少要有耐心。 一个房地产周期大概是7年到8年左右。

汇率风险消除、房地产预期修正,明年交易区间延续

汇率风险消除、房地产预期修正,明年交易区间延续

最后讲一下股市,大家都很关心,今年最难做的就是股票。因为房地产如果不挂出去,也不知道价格跌了多少,看着2021年最高价,觉得自己房子没跌就可以了,反正也不卖房。

股票不是这样的,每天一打开全是冒绿光的。出了政策,涨一天跌三天又跌没了。

我有中国股票的仓位,我买了很多中概股,表现很一般。

很有意思的是今年的货币增加。我们看一下这个图,蓝色的线是我们贸易的盈余,黄色的线是我们存款的余额,浅红色的线,是我们的中证全A。

我们有数据以来,中证全A一直都是跟货币的供应一直往上走。一般情况下只要肯印钱,大家的风险偏好就会上升。把这个钱梭哈进入股票市场。

但是看一下,今年出现了一个以前没有出现过的现象,就是一边印钱,股票一边跌。

钱去哪里了?

当你收入消费剩下的储蓄进行再分配的时候,我们可以投存款、信托、债券、股票和房地产。今年由于风险偏好的压抑,我们不再投股票,不再投房地产,因此全部淤积在存款余额里。

所以我们的中证全A出现了一个历史性的分歧。

但是也不妨碍北交所疯涨,也不妨碍一些小妖股疯涨,也不妨碍有一些量化的基金割韭菜。

因为北交所不用转主板,相当于开了后门走主板的。所以北交所上的东西都是有有限供给的,因此在供给非常有限,在每天盘子流通量只有5亿成交的时候,非常容易做起来,而且还没有涨跌停板。

所以这就是中国股市的问题,不仅仅有周期的阻力,有风险偏好的趋势,有制度设计的不完善,还有汇率的阻力。

尤其是对于海外投资者,这个蓝色线是人民币实际有效汇率的周期,黄色的线是中证全A。所以你看一下人民币实际有效汇率的周期和中证全A的波动周期,基本上是每三到五年波动一次,两个三到五年形成一个七年的周期。

人民币2016年是上一个低点,那时候5000点泡沫破灭,2008年第一个低点,这是全球次贷危机。

这一切都是有数可循的,不是我们信口开河的。我们现在正好处在一个周期性的底部。所以我觉得明年随着大家对于房地产的预期逐渐现实化,不再期望出了什么样的政策,如解除限购了,就觉得房地产要怎么样了,不是的。

但是我觉得明年至少汇率的负面因素消除,人们对于房地产的预期重新修正,而不再期望一夜之间出奇迹。因此明年的市况很可能延续今年的交易区间。

今年的交易区间,在2022年11月份的时候,在没有人买的时候,我们说上证波动的区间略低于3000点到3500点,今年实际走出来就是这样,最高是3418点。

港股,我们说16000到23000,最高去到22800,现在才16300。非常的累。

但是我也知道明年如果我们的交易设计是客观的,是比较现实的。那这时候会看到明年交易的区间基本将延续今年的交易区间,大概也在略低于3000点到3500点,港股也是在16000到23000左右。

因此现在我们所处的2900多和恒指的16300,应该就是我们这一轮行情的底部阶段。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64