Whitehaven(ASX:WHC)预计煤炭市场需求强劲 收购Daunia和Blackwater煤矿后将如虎添翼

ACB News《澳华财经在线》2月16日讯,澳洲煤炭开采商Whitehaven Coal(ASX: WHC)周四发布公告称,露天矿山的生产稳健,煤炭定价富有弹性,这支撑了2024财年上半年的业绩。与此同时,公司的收购和整合计划进展顺利。

2024财年上半年,公司的基本税后净利润(NPAT)为3.723亿澳元,其中未扣除1.147亿澳元与收购相关的费用,该费用包括未实现的税后外汇损失。上半财年的基本税息折旧及摊销前利润(EBITDA)为6.228亿澳元。

上半财年资产负债表上持有净现金15亿澳元。公司已与一系列融资方就11亿美元的5年期信用贷款达成一致,这将为预计于2024年4月2日完成收购时支付的20亿美元预付款提供支持。

公司将于2024年3月8日支付每股7澳分的免税中期股息。

(图片来源:《澳华财经在线》)

展望未来市场,公告指出,对高热值动力煤的基本需求依然强劲。gC NEWC指数在2024财年上半年的平均值为141美元/吨,在需求季节性疲软期间显示出价格弹性。PLV HCC指数平均为298美元/吨,显示冶金煤市场的需求也很强劲。通过收购 Daunia 和 Blackwater,公司将极大地受益于冶金煤市场。

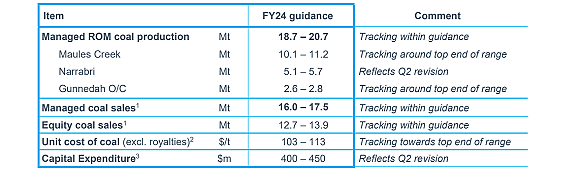

关于2024财年的指引和当前的优先事项,公告指出,实现2024财年的指引是当前的首要任务,包括提高运营可靠性和一致性、优化利润率和管理成本。目前,生产、销售和成本均处于指引范围内。

关于2024年指引,公告指出,全年原煤产量目标为1870万吨至2070万吨。具体指引见下表:

公告还指出,公司已经决定结束在 Maules Creek 进行的自动运输系统 (AHS) 试验。预计该系统将提高生产力。

为了开始Vickery煤矿的早期开采,价值1.5亿澳元的资本项目正在按计划进行,该矿的首次煤炭销售收入预计将在2024财年中期实现。

完成对Daunia和Blackwater煤矿的收购,仍将是2024财年下半年的工作重点。

公告称,公司将继续按照资本分配框架审慎管理资本。在Daunia 和Blackwater收购的延迟支付期内,公司预计:在现有业务(即不包括收购资产)产生的净利润的20-50%的目标派息率范围内,维持含税股息;将收购业务的现金流用于偿还供应商的融资;继续暂停股票回购,董事会将在适当的时候决定是否恢复回购。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64