一种令人窒息的操作,俱乐部公司上市募股

「球事百科」是一档科普那些足球场上以及足球场外的事情的栏目,好玩有趣,总能让你大开眼界

在国内创业大潮风起云涌的现今,IPO(首次公开募股)这个词似乎成为了一个妇孺皆知的词。在绝大多数人眼中,一个创业公司如果能够成功上市,就好像已经完全可以登上神坛、躺着挣钱了。然而,如果你关心体育产业金融动态,你会发现在全世界范围内,绝大多数完全有能力上市的足球俱乐部都没有选择公开募股。这到底是为什么呢?难道足球俱乐部天然的与资本市场绝缘吗?今天,小编带你一起了解目前上市足球俱乐部的经营情况,以及在本世纪初出现的一次足球俱乐部退市大潮。

资本市场是否适合足球俱乐部的经营?

“

上市足球队已经“硕果仅存”

2015年11月6日,恒大地产控股的广州恒大淘宝足球俱乐部股份有限公司正式登陆新三板,成为亚洲第一支上市的足球俱乐部。当天,阿里巴巴的马云也亮相了这次挂牌仪式,形成了不小的轰动效应。那么,既然资本市场对于中国商人来说如此吸引人,为什么没有其他足球俱乐部进入股市,以实现公司的高效运作呢?我们来看看世界足坛,其实,“硕果仅存”的几家上市公司都或多或少地吃了不少苦头。或许这种高难度的操作只能由许家印和马云爸爸一起联手才行。

广州恒大淘宝队的两位老板

据统计,实际上目前有22家欧洲足球俱乐部在公开募股,其中比较著名的包括英超的曼联,意甲的尤文图斯、罗马、拉齐奥,德甲的多特蒙德,葡超的本菲卡、葡萄牙体育、波尔图,荷甲的阿贾克斯,苏超的凯尔特人和丹麦的哥本哈根。有不少球迷一直认为阿森纳也是一支上市公司。其实,阿森纳并没有进行IPO交易,而是在一个地方性的平台吸收资金。所以,阿森纳并不是一支标准意义上的上市公司。这也是为什么阿森纳的数据在统计表单中如此独特的原因。

“

家家都有难念的经

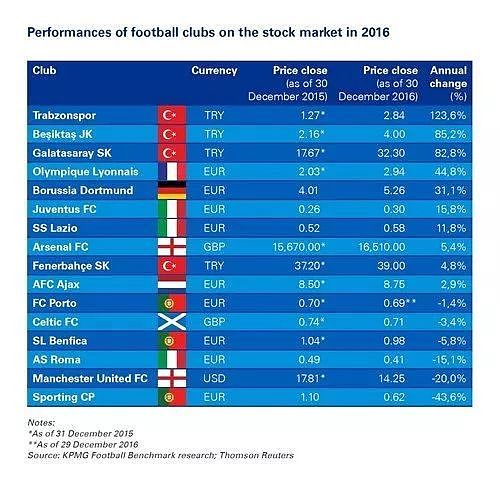

至于最近几个赛季中这些上市俱乐部的经营状况,可以说是“喜忧参半”。去年,国际著名的会计事务所毕马威发布了这些俱乐部的股价分析数据。总体上看,这些公司的经营状况并没有超出其所在国的宏观经济状况。

毕马威发布的上市俱乐部年度股价情况

在毕马威给出的这份表单中,土超的特拉布宗体育、贝西克塔斯、加拉塔萨雷都有非常强劲的表现,在一年间股价平均提高了一倍。另外一支土超豪门费内巴切也出现了稳定的增长。其实,最近几年里,土耳其已经成为了欧洲经济增长的一驾马车。这十年间,在全球经济疲软的环境下,土耳其的GDP翻了三倍,也成为了欧洲的新贵。所以,我们看到土超用金元政策狂砸球星的现象就不稀奇了。

加拉塔萨雷能够拥有如此阵容并不令人吃惊

在一个稳健的金融市场中,上市公司股价在一年中增长10%以内就是一个比较正常的状态。所以,根据这个表单,除了土超球队因为土耳其经济起飞而大幅度增长以外,其他球队的经营状况属于中规中矩。

相比之下,另一个表现强劲的球队是多特蒙德。这支球队在2000年于法兰克福上市。其实,在2008年之前,多特蒙德的经营状况非常糟糕,也只是将将撑住了资本市场的冲击。同时,多特蒙德竞技成绩下滑,股价暴跌,甚至到了即将破产的边缘。然而,最近几年克洛普和图赫尔带队的强势让多特蒙多收获了大量的会员,同时带来了相当可观的营业收入。多特蒙德在资本市场上的强势来源于他们长期对成绩和经营两方面的耕耘。这支球队也有一些向类似球迷信托(Supporters’ Trust)业务的转型。

克洛普带领多特蒙德崛起

比较让人担忧的是在美国第二次上市的曼联队。2016年初,在曼联状态最低迷的时候,球队市值曾经在3个月内蒸发8.3亿美元。如果这个市值转化为现金,能够购买6个博格巴、8个卢卡库,或者13个马夏尔。甚至在弗格森爵士退休的那一刻。曼联的股价在10分钟之内暴跌了5%,对应为1.4亿美元的市值。如今,曼联的一系列标志性事件重新激发了公司在股市上的活力。

在纽交所挂牌的曼联

从此前的分析能够看出,资本市场的状况是一个非常庞大的复杂系统,并不仅仅是由球队的经营状况和比赛成绩决定的。它跟所在国家的经济基本面、全球股价波动、公司的抗风险策略、不可抗因素等多种综合因素相关。

“

2007退市大潮

用一句最直接的话来解释所谓公开募股,上市公司的唯一目的在于圈更多的钱,从而进行高收益率的投入。但是,由于是公开募股,上市公司必须遵循一定的规则,将自己的底裤亮出来,以保护中小股东的利益。

曼联在纽交所第二次上市

世界足坛俱乐部的一次疯狂集体IPO来源于现代足球的发源地英国。1991年开始,由于英国联赛商业化的开拓,大量俱乐部选择公开募股以加入激烈的资本竞争。然而,几乎在一夜之间,参加这次“军备竞赛”的绝大多数球队都垂头丧气的离开了这个陷阱。我们可以看看这个阵亡名单。

阿伯丁(苏超),上市时间:2000年,退市时间:2004年

布拉德福德(英甲),上市时间:1998年,退市时间:2002年

博尔顿(英冠),上市时间:1997年,退市时间:2003年

切尔西(英超),上市时间:1996年,退市时间:2003年

哈茨(苏超),上市时间:1998年,退市时间:2007年

QPR(英冠),上市时间:1997年,退市时间:2001年

利兹联(英冠),上市时间:1996年,退市时间:2004年

莱斯特城(英超),上市时间:1997年,退市时间:2003年

曼城(英超),上市时间:1995年,退市时间:2007年

曼联(英超),上市时间:1991年,退市时间:2005年(2012年纽交所再次上市)

诺丁汉森林(英冠),上市时间:1997年,退市时间:2002年

桑德兰(英超),上市时间:1996年,退市时间:2004年

西布朗维奇(英超),上市时间:1997年,退市时间:2005年

其实,对于任何一个公司来说,自身经营的状况会直接反应在它对抗资本市场冲击的能力。如果说足球俱乐部公司具有一定的天然与股市的矛盾性,那么它最主要表现在财报的公开性上。同时,如果一支球队战绩下滑严重、缺少稳定的利润来源、经营策略太过激进,那么它自然在资本市场上也无法获得正面的反映。

尤文图斯目前在资本市场上表现低迷

从这个意义上讲,足球本身还是一个竞技性的运动项目。无论怎样的经营,在赛场上的良好表现才能够让俱乐部长盛不衰,让该国联赛和国家队实力在全世界具有竞争力。2012年,德甲多特蒙德队的总利润达到了3400万欧元,创造了德国足球俱乐部的历史最高纪录。然而考虑到它的利润率,也仅仅没有超过10%。这个例子告诉许多人,想通过贷款购买球队发财是一种搬起石头砸自己脚的操作。

球迷才是俱乐部的衣食父母

总而言之,足球也是商业的一部分

—END—

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64