交出超预期答卷,飞鹤为何仍未能扭转股价走势?

三孩政策落地,飞鹤能吃上多少红利?

8月18日晚间,飞鹤对外发布了截至2021年6月30日的中期业绩报告。财报显示,飞鹤上半年继续实现了营收、净利的双增长。

受财报影响,次日港股开盘,飞鹤盘中涨幅一度超过10%,最高触及15.62港元。但这一走势并未保持,截止目前报14.32港元。

如今,国产奶粉品牌正在加速进入大众的视野,据公开资料显示,2016年实行奶粉注册制后,国产奶粉市场占有率开始稳步提升,2019年,国产奶粉市占率已经达到49%。但大众对国产品牌的不信任感仍然存在,外资品牌依旧备受“宠爱”。飞鹤算得上是国产奶粉的典型代表,结合飞鹤此次财报我们或许可以更为清晰的了解国产奶粉的现状和未来的走势。

上半年营收破百亿

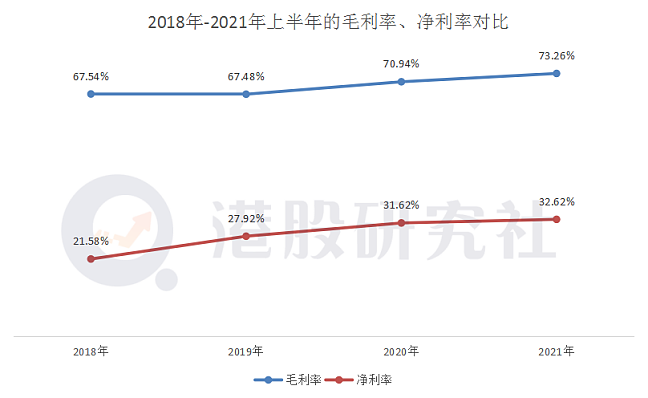

财报显示,期内,飞鹤业绩超出市场预期。其中,营收达115.44亿元,相比去年同期的87.07亿元,增长32.6%。归母净利润为36.4亿元,相比去年同期的27.53亿元,增加35.85%。毛利为84.57亿元,对比去年同期61.76亿元,增长36.9%。

在渠道方面,飞鹤在2014年推行单层经销系统经销;2021年升级“1+N+X”的产品铺货模式更好保障渠道利润。截至期内,飞鹤主要通过全国2000多名线下客户,覆盖超过110000个零售销售点的广泛经销网络销售其产品。收益占其来自乳制品的总收益的86.5%左右。

与此同时,飞鹤还在加速产业集群的打造,和齐齐哈尔市人民政府签约“千亿级生态特色产业集群建设战略合作”;投资建设黑龙江生态产业链;收购国产羊奶粉企业小羊妙可。

综合来看,飞鹤在业绩方面给出了一份不错的答卷,继续保持了在国内一众奶粉品牌中的前沿地位。但细究这份财报,我们依然可以发现在当前竞争激烈的市场中,飞鹤的处境并没有想象中的乐观。

布局A2奶粉赛道

A2领域迎来“新对决”

从近几年的动态来看,A2奶粉市场火热,雀巢、达能、飞鹤、君乐宝等品牌纷纷布局A2奶粉市场。作为一款含有100%天然A2 β-酪蛋白的婴儿配方奶粉,资料显示,目前只有30%的奶牛能产生A2酪蛋白,鉴于其稀有属性,也颇受市场追捧。

而对于A2奶粉来说,湿法工艺尤为关键,对加工技术有一定的要求,且必需具备有牧场、有牛奶、 有奶粉加工厂三个条件。

相对各家品牌区别于其他品牌的A2奶粉,在于配方的不同,加入的营养物质不一样,这也是对一家品牌的核心技术考验。

业绩报告也显示,在上半年飞鹤已完成对龙江工厂的扩建,并新建哈尔滨工厂。截至报告期,飞鹤拥有8个现代化工厂,设计年产能达到26万吨,较去年同期增加逾6.7万吨。

飞鹤也早在2020年12月,推出新款星飞帆A2奶粉,市场后续给的反应也都不错。

在备受诟病的研发投入上也有增加,财报显示,今年上半年包括员工成本和研发成本在内的行政开支同比增长14.8%至6亿元。

如此来看,飞鹤在A2赛道上的布局似乎都还不错。

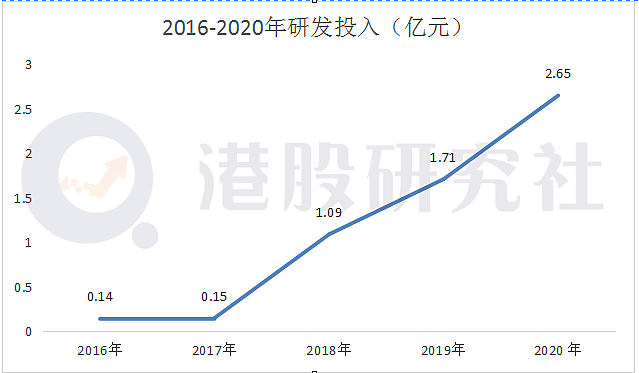

但上文中我们也提到,此款奶粉需要一定的技术加持。尽管今年上半年的研发费用有所增长,但回看前几年飞鹤的研发投放入,从2016年至2020年研发成本分别为0.14亿元、0.15亿元、1.09亿元、1.71亿元和2.65亿元,总体呈快速增长趋势;然而营收占比最高仅达2%。

反观2020年度蒙牛的为3.18亿、伊利的为4.87亿,澳优的研发投入为1.81亿元(占自身营收的2.26%);全球而言,雀巢在2019年的研发投入达124.1亿元;对比之下飞鹤在研发投入较轻,那么飞鹤的钱“飞”去哪了呢?

根据财报,飞鹤今年上半年的营销及经销费用由2020年的21.97亿元增加到33.35亿元,同比增长51.8%至10亿元的差额,这似乎也与市场给出的飞鹤“重营销轻研发”的定位相符合。比如,请章子怡和吴京两位知名度很高的明星代言进行品牌宣传,邀请业内专家共同为品牌背书。

那么,要在A2赛道上突围,飞鹤或许还要加重在技术上的投入,才能让飞鹤的高端路线更有含金量。

三孩政策落地,飞鹤能吃上多少红利?

2021年5月31日,三孩政策颁布。此前出台的二胎政策加速了奶粉行业的发展,此次三孩政策的落地,会不会刺激奶粉行业的再增长?

据前瞻经济研究院数据显示,中国奶粉市场预计在2021年达到1963亿元,到2026年将达到3161亿元,市场发展潜力巨大;我国的婴幼儿奶粉市场规模从2017年1487亿元增长至2020年1764亿元,处于缓慢上升趋势。

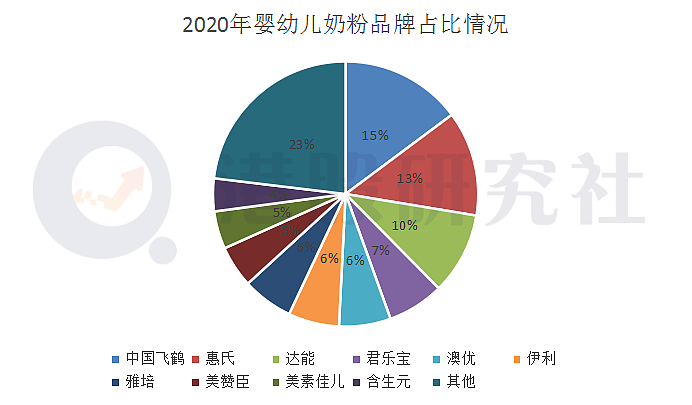

此次全面放开三胎生育,在一定程度上是能够刺激出生率的增长和婴幼儿奶粉市场的扩大,那么,市场份额从去年15.2%提升至19.2%的飞鹤在之后的发展中有着一定的优势。

数据来源:前瞻经济研究院

但需注意的是,婴幼儿奶粉市场的增长率从2017年到了2020年持续下降,由10.72 %下降到4.38%,新生儿的出生率自2017年以后也是呈下降趋势的,据国家统计局统计的数据来看,自2016年开始新生儿的人口1786万人下降到了2020年1003.5万人。

加之,近年外资奶粉依然在中国抢夺市场。根据iiMedia Research数据显示,我国消费者对国产奶粉的购买意愿仍然弱于外资品牌。那么,在新生儿出生率增长并不乐观以及洋品牌的挤压下,国产奶粉乃至飞鹤要想在现有市场背景下,获得更多大的增长,这本身就是一个极具挑战的事情。

值得一提的是,今年8月5日,《新华社》发文称中国营养学会召开的2021年世界母乳喂养周主题研讨会上表示,会规范对母婴用品的营销行为。

参考此前国家对教育校外培训的监管打击,不排除国家将加强规范育儿行业要求,如制订奶粉产品限价等措施。那么,在未来婴幼儿奶粉这条赛道上面临的监管不确定性也将增多,这将很可能会影响到飞鹤的股价走势。

根据中国飞鹤的日K线来看,年内走势呈下滑趋势。市场有观点认为,飞鹤是遭到了政策端的杀估值下跌。

不过,我们可以看到的是,飞鹤在儿童奶粉和成人奶粉方面的发力,在消费升级的趋势下,儿童奶粉和成人奶粉市场依然有可发掘的巨大潜力,只是要想触及350亿的销售目标和达成下一个五年规划,飞鹤需要做的还有很多。

总体而言,飞鹤本次财报表现亮眼,但如何平衡研发和营销费用也是一个亟待解决的问题。未来究竟又能享受多少三胎红利,这并不是一个当下就能给出的答案,毕竟,面对行业利好,国产奶粉已经前赴后继的站在了多维度发力赛道上了。

本文来自微信公众号“港股研究社”(ID:ganggushe),作者:港股研究社,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64