投资派丨史上最强印钞机,6万亿美元刺激计划作用几何?

扫码关注“36氪财经”解锁更多课程内容

制作人 | 王晨宇

编辑 | 郑怀舟

重点提要:

●消费是美国经济复苏的主要动力

●服务性消费占比更高,但仍有待恢复

●房地产景气度和下游需求相关

需求与供给这两块,我们先来看其中的一块就是需求。

需求在美国的整体的经济里最为重要的是什么?是消费,这个和咱们是有不同的。当然中国的经济我们说过去金融危机以后,这10~20年的时间,也在出现一个明显的所谓的经济引擎,从投资主导向消费主导去转换的过程,但是美国肯定是走在前面,而且它的消费占比更高,整个经济里70%都是消费。

所以您就不难理解为什么我们把消费的权重放的那么高,其实某种程度上它的投资占比不高,房地产占比也不高,基建投资也有影响,大家关注拜登,关注民主党基建的计划也有影响,但都不如消费来的多。所以只要消费没问题,你会发现整个的经济就不会出现大的问题,所以这个是它的和有别于我们这一次的一个特点。

结合当下的情况,美国的消费包括美国的增长又怎么样?一句话简单概括是非常不错的,而且疫情以后修复的是非常强劲的。

即便我们站在这个时间点,我们对于美国的整体的基本面,尤其是消费驱动的这样一个增长的修复,还是持一个比较乐观的看法。为什么是这样?

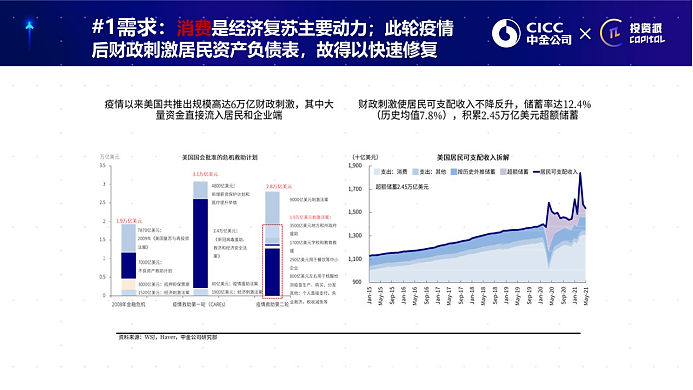

主要的原因就在于我们看到疫情之后,美国的财政做了很大的一个刺激,说白了就是发钱,发钱就转成了一个什么效果?

美国政府负债,因为它发债直接把钱交到居民手里。美国疫情以来这几轮财政刺激的规模,整体的规模非常大,比2008年疫情之后的规模要大出很多,它直接做了这样一个财政刺激以后,直接给符合条件的人群发钱,发钱造成了一个什么效果?

图一

就是右边这张图,居民的这个可支配的收入。虽然它有一部分人临时性的失业,包括到现在可能还没回到就业队伍,但你会发现很有意思的是它绝对的工资水平和收入水平不降反增,而且是多存出了一笔钱。

直到现在它的超额储蓄,什么叫超额储蓄?就超过正常水平,它需要的储蓄,因为美国人整体上历史上它的储蓄水平很低,那么它的超额储蓄还有将近10个点的GDP,总共两点几万亿,因为美国的GDP大概是25万亿美元左右。

那么这样一个情形,假设疫情没有改变他的消费习惯,理论上是都可以花出来的,所以这个就不难解释,在疫情之后,整个整体的居民资产负债表,比如说居民没有破产,或者是居民没有说是还不上钱,反而还额外多了一笔钱。

所以就不难解释它的消费为什么修复的那么快,买房、买车、买各种耐用品,如果它自己不能生产,还进一步传导到要从其他地方进口,所以中国对它的出口有很多,其实根源都来自于这儿。

那么也正是基于这样一个基础,财政的刺激转化为居民的储蓄,我们才能有这样一个判断,是整个到现在为止,即便是它的复苏的动能,还是没有完全结束。所以从需求端我们一层层的推演出来,其实您从根上再去推演它的需求的来源,就可以看到这样一个情形。

图二

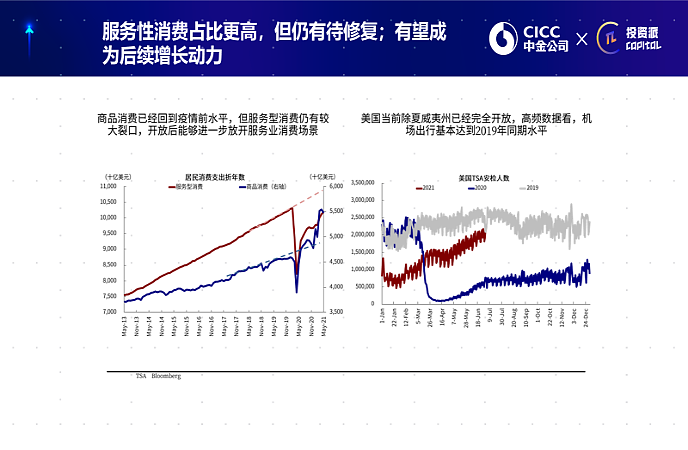

那么这一页里我刚才提到了,一发钱以后,我们先看商品消费是修复最快的,买各种各样的耐用品,包括买房在内,蓝色的线这样一个趋势,这是疫情以后的趋势。你看它不仅仅是很快地就修复了疫情前造成了一个明显的短期的下滑,而且是大幅超出疫情前的水平的。

接下来的动力在哪?接下来的动力在红色的这根线,就是服务性的消费,什么叫服务性的消费?出行、餐饮、看电影、去海岛,这些之前之所以没有释放出来,是因为没有这种消费场景。

之前大家通过网购、通过买东西释放了很多。但接下来这一块是有空间进一步的去修复的,这也是最近我们看到美国整体经济在迅速进入开放以后,出现了一个支撑它增长的最主要的动力来源之一。

右边这张图就是一个很典型的特征,这个是什么?美国TSA,就是它的安检,所有的机场是有一个机构叫做 TSA来去进行的。

你看这个是安检的人数,2021年它在期间有一个假期的时候,5月底的假期的时候一度已经超过了2019年同期的水平,修复得非常快,而且有这样能力去做出支出,所以这是它最基本的。

为什么我们刚才在消费这一块放了这么多的笔墨?因为一开始我就强调了美国的消费占大头,而且这一次的修复以居民端的消费为主,那么这是一个最主要的增长的来源。

从它再去出发,我们又可以推演出,它对于其他市场进出口以及对于通胀,对于美国的自己的经济增长的方向,有一系列的外溢的效果。

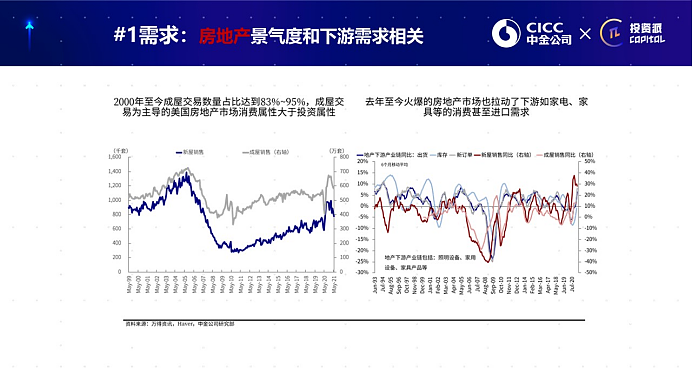

这是刚才第一部分的需求,第二部分的需求是房地产,我们专门把房地产拿出来说,倒不是因为说它比消费要占比大,而是可能相对要独特有一点的特性,也可能是大家比较关心一些。

其实它本质上也是一个居民资产负债表的释放,居民钱多了,然后因为疫情的因素,大家都去郊区,长时间的线下远程的办公,所以都需要一个更大的居住空间。

图三

所以您可以看到这里面成屋销售和新屋销售大幅的抬升以后,整体上修复的速度是非常快的。

它能够抬升的原因就是因为有钱,说得直白一点,因为有钱。但是这里面我们在分析美国房地产的时候,要需要注意的一点和我们不同的情形是什么呢?和中国的房地产市场不同的情形有两点。

第一,美国的房地产整体对于整个经济的拉动没有那么强,至少不像咱们这么强。一旦有房地产的支出,房地产的销售,因为我们的传导链条是这样,价格、销售然后会转化成新开工,转化成投资,然后再转化成大家对于基建、后周期、房地产,包括家电,包括水泥、钢铁的一个拉动。但是美国这一块整体的占比没那么大,这是第一点。

第二点,美国更多是以成屋销售为主,它不是新屋,成屋都是已经建好的房屋,倒不一定是二手房屋。所以你会发现好多房屋销售一起来以后,它不是钢筋水泥涨,装修花园,从中国进口的装修花园设备木材比较多,而且还要买家电,所以从它的拉动产业链是所谓的消费属性更强一些。

这个就完美的解释了,从去年开始疫情之后,美国房地产销售火热以后,中国相关的家电、花园设备、木材一些出口对于美国一直维持强劲的原因。

但是这一块最近已经出现了一些拐点,因为价格过高以及库存过低,它有一个均值收敛的过程,我们不能期待它一直在这么高的位置还持续地加速增长。

因为房地产一个也是非常大的一个命题,但这一块其实我们只用把握住几点就可以了。

第一,房地产在美国整体的占比,第二它的属性在成屋以及消费的属性上,和中国的房地产市场略微有些差异,所以这里面可以呈现出对于下游的拉动,从需求端。

所以以上两点我们讲了大概需求的一个推演,以消费为主。

那么房地产我们单独来看一看它可能带来的一些拉动,但本质上都是居民资产负债表大幅地因为政府负债、转移支付,修复的一个前提。

欢迎关注“36氪财经”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64