百果园、鲜丰水果上市进程停滞,老牌水果零售商洪九果品IPO能否谱写行业新篇章?

继百果园、鲜丰水果上市进程停滞,又一水果零售商向资本市场发起冲击。

近期,重庆洪九果品股份有限公司(简称:洪九果品)正式向港交所递交招股书,拟主板挂牌上市。

此前,洪九果品曾在2019年与东兴证券签署上市辅导协议,拟赴A股市场IPO,但在2021年9月,公司终止了A股上市辅导,转战港股。

现如今,面对社区团购、生鲜电商等新风口,老牌水果零售商要如何自处,也成了此次洪九果品IPO需要面临的一大问题。

毛利率整体呈下滑趋势

洪九果品成立于2002年,是一家主要从事进口水果和高品质国产水果的全产业链运营的多品牌鲜果集团。

目前,洪九果品已形成49种品类的水果产品组合。截至2021年6月30日,洪九果品在全球采购的14种水果中打造了18个水果品牌。

图片来源:洪九果品招股书

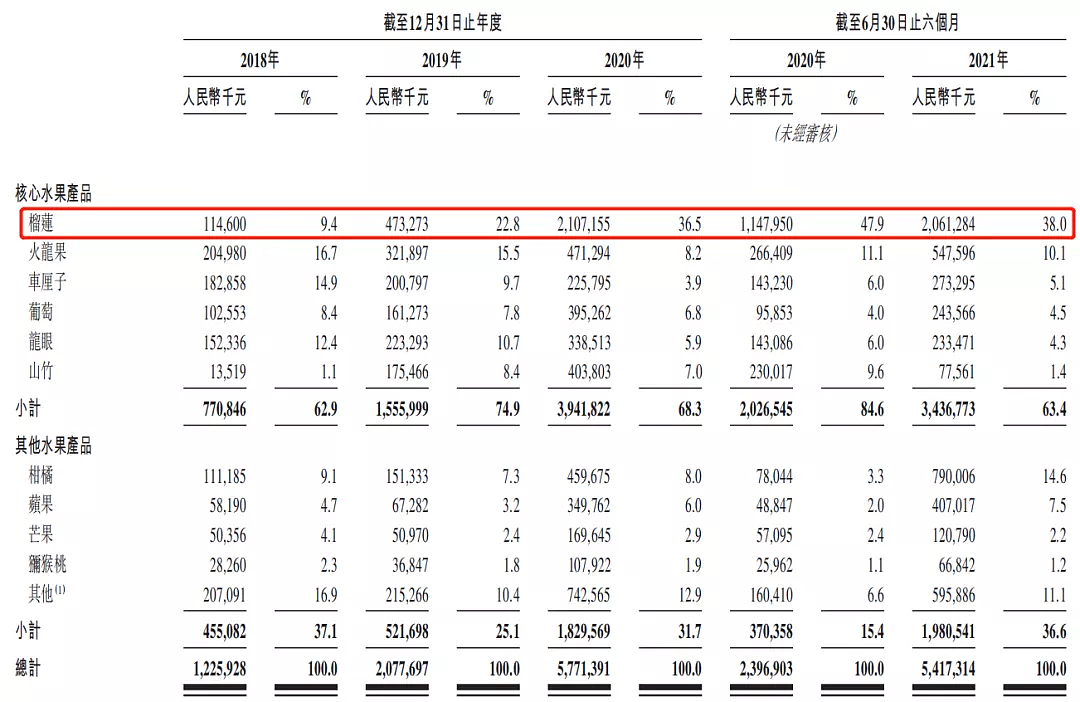

从产品构成上看,洪九果品主要有榴莲、山竹、龙眼、火龙果、车厘子、葡萄6种核心产品。报告期内,这6种水果的营收占比持续超6成。

其中,榴莲的销售额增长最为明显,营收额由2019年的4.73亿元增至2021年上半年的20.61亿元,营收占比也由9.4%一路增至38%,逐渐成为主力军之一。

图片来源:洪九果品招股书

据灼识谘询显示,按销售收入计,洪九果品占榴莲分销市场的份额由2018年的1.0%增至2021年上半年的8.3%。截至2021年6月30日,洪九果品成为中国最大的榴莲分销商。

与此同时,自疏通榴莲销售链条后,洪九果品整体营收水平也得到显著增长。

2018年-2020年,洪九果品实现营业收入12.26亿元、20.78亿元、57.71亿元,2019年、2020年营收涨幅分别为69.49%、177.72%。

不同于尚处于巨亏状态的生鲜电商们,主做线下终端批发的洪九果品已实现盈利。2018年-2020年,洪九果品分别实现经调整净利润1.27亿元、2.28亿元、6.62亿元。

但其毛利率却整体呈现下滑趋势。2018年-2020年,洪九果品毛利率分别为17.5%、18.9%、16.6%。

对此,洪九果品的解释是,由于自2020年9月以来开展营销活动,向客户提供优惠的价格以促进绝大部分水果种类的销售,以及在开展业务关系初期为新客户提供优惠的价格条款。

供应链方面,洪九果品的水果从原产地直采,再经过自有工厂的加工分拣,最终送达终端批发商、商超等客户。

图片来源:洪九果品招股书

截至2021年6月30日,洪九果品原地直采的榴莲、山竹、龙眼、火龙果的比例为87.6%。

此外,洪九果品在泰国、越南拥有约400名负责采购及督导的员工,并在当地建设了16个水果加工厂,以实现水果采摘后的即刻分拣和包装。

截至2021年6月30日,洪九果品在泰国的榴莲采购量占中国向泰国进口榴莲总量的10.6%。

虽然通过引入进口水果为洪九果品带来较高的品牌溢价,但同时也为其增加了一定的成本压力风险。

对此,洪九果品在招股书中表示,上游供应商的水果价格波动及质量变化或会对我们的盈利能力及经营业绩产生重大不利影响。同时,公司许多供应商位于中国境外,清关手续、海外政策等因素都会影响到洪九果品的盈利能力。

资金紧张,借新还旧?

洪九果品在现金流方面已显紧张,持续多年呈净流出。

2018年-2020年,洪九果品经营性现金流分别为-4.67亿元、-4.5亿元、-8.04亿元。2021年上半年,该数据为-7.43亿元。

同时,自2019年起,洪九果品的流动负债就持续大于流动资产。

截至2021年8月31日,洪九果品的流动资产总值为51.55亿元,流动负债为52.36亿元。其中,洪九果品银行贷款及其他借款余额为7.49亿元。

图片来源:洪九果品招股书

值得一提的是,因现金流紧张,洪九果品曾试图通过P2P借贷来筹集资金,并由此还引上了纠纷案。

中国裁判文书网公开披露,2016年8月,洪九果品于以“流动资金周转”为名曾通过重庆华龙文惠信息技术服务有限公司(简称:华龙文惠)平台“文创汇”进行三笔借贷共计1300万元。

在裁判中还提到,洪九果品之所以借这1300万元,是因为原有1500万元的负债到期未能偿还,故以“流动资金周转”为由实施“借新还旧”。

图片来源:中国裁判文书网

因这三笔贷款在还款时出现纠纷,洪九果品还两次被华龙文惠告上法庭,判决结果均为驳回上诉,洪九果品无需承担赔偿责任。

同时,据招股书披露,在此次募资用途中,洪九果品将使用部分资金用于偿还银行贷款、补充流动资金需求及其他一般企业用途。

赛道巨头扎堆,老牌如何自处?

洪九果品经历过多轮融资,引入了多家知名机构作为股东。

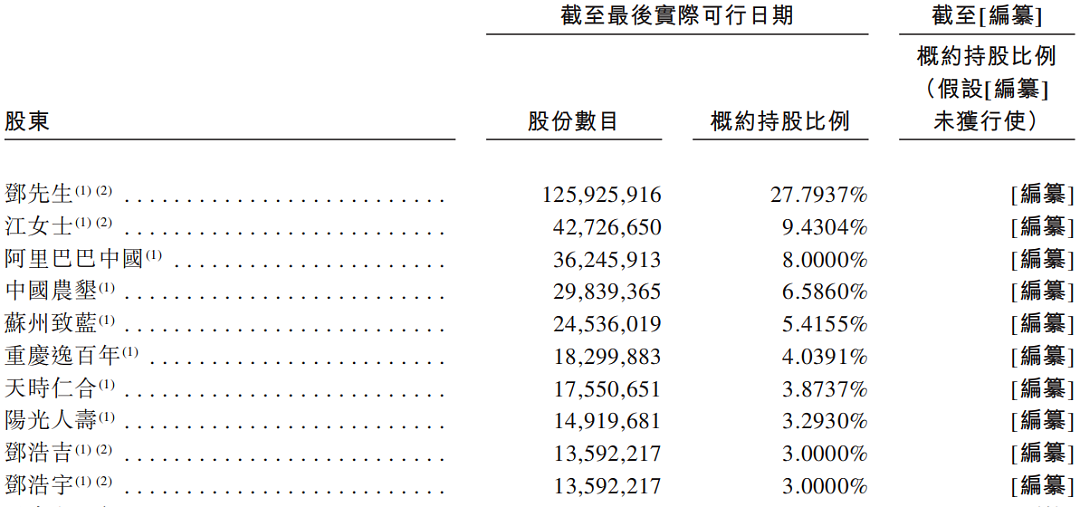

招股书显示,创始人邓洪九为公司最大股东,持股27.79%,其妻子江宗英为第二大股东,持股9.43%。此外,邓洪九的儿子邓浩吉与女儿邓浩宇则均持股3%,列为十大股东之内。

除此之外,阿里巴巴位居第三大股东,持股8%,为公司第一大外部股东。以及“国家队”中国农垦及CMC资本、阳光人寿等知名机构均出现在其股东名单中。

图片来源:洪九果品招股书

能得以资本如此青睐,除洪九果品近几年较好的业绩表现,其所处的新兴零售渠道(社区团购、生鲜电商)也为其增色不少。

根据灼识谘询资料,目前中国鲜果零售行业中,新兴零售渠道占鲜果零售行业零售消费价值总额的百分比由2019年的约15.1%增至2020年的约22.3%,亦影响水果分销市场。

洪九果品也确实抓住新兴零售带来的渠道红利。

2018年-2020年,洪九果品向新兴零售商销售产生的收入分别为1.33亿元、4.77亿、10.05亿元,复合年增长率达174.89%。

图片来源:洪九果品招股书

事实上,近几年的水果零售赛道可谓是巨头扎堆。

首先是拼多多等电商平台可通过产地直发水果生鲜;其次是每日优鲜、叮咚、盒马、永辉超市等零售商超开始使用前置仓模式进行本地配送;以及阿里巴巴、美团、京东等互联网巨头们的降维打击,社区团购大战围绕生鲜零售再次展开,更是给水果零售商们造成了巨大威胁。

或是行业大变动带来的危机感,“南百果、北鲜丰、西洪九”这3家老牌水果连锁商纷纷开始计划起了自己的上市工作。

只是,百果园和鲜丰水果先后向资本市场发起的冲击,最后却均陷入沉寂。

其中,百果园曾多次计划登陆资本市场,上市地点也在纽交所与港交所中改换,最后还是决定转战A股。今年2月,民生证券发布了百果园上市辅导报告,但“搁浅”至今。

同样的,鲜丰水果的上市历程也是举步维艰。2019年12月,与中信证券签署上市辅导协议。但仅经过四期上市辅导,便于2021年1月发布公告,决定终止上市辅导。

两位“同行”上市之路双双遇阻,似乎也在映射着对于目前的资本市场来说,传统鲜果连锁零售的故事已经不新鲜了。

在此背景下,洪九果品仍选择向资本市场发起冲击。而迎接它的是同样的搁置,还是为水果零售行业谱写出一份新篇章,一切还未知。

敬告读者:本文基于公开资料信息或受访人提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资须谨慎!

本文来自微信公众号“洞察IPO”(ID:dongcha-ipo),作者:潘妍,36氪经授权发布。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64