2018年,澳洲奶粉股还会创下新的“奇迹”吗?

作者:Ray Liu 刘骁

澳财网金融分析师

新的一年已经开始,ASX中备受投资者关注的“奶粉股”们近况如何?

2018新的一年已开始,各项工作也已恢复常态,资本市场中的交易员和投资者们也再次活跃了起来。而ASX上备受华人投资者关注的“奶粉股们”,也将继续被期待着创造出更多“奇迹”。

这些奶粉股们在圣诞前后普遍处于交易平淡的状态,股价变化并不大。但近期迹象表明,新的一年奶粉股们在平静了一段时间后,有望展开新的走势,向投资者们显现更多的机会。

在这里我们将就ASX中的“奶粉股”以及一些相关股票的近况进行总结分析,本篇让我们先来看看乳制品中上游——收集原奶的乳制品加工商或者奶粉代工厂们的近况如何。

全球乳品价格走低

首先,乳制品上游的收益普遍跟全球乳品大宗价格有关联。从大环境来看,根据全球乳品贸易平台(Global Dairy Trade,GDT)的乳制品大宗商品价格指数,2016年全球乳品价格指数大涨,2017年上半年基本没太大变化,而到了2017年下半年,则开始了下跌。也就是说近半年的乳品价格趋势属下行状态;并不利好上游企业。

GDT乳制品大宗商品价格指数

不过从2018年1月最新的两次数据来看,乳品价格有望开始反弹走势。但年初的这两次上涨也不乏存在周期性因素的可能,不一定能说明价格的上升趋势已建立。

GDT乳制品大宗商品价格指数变动

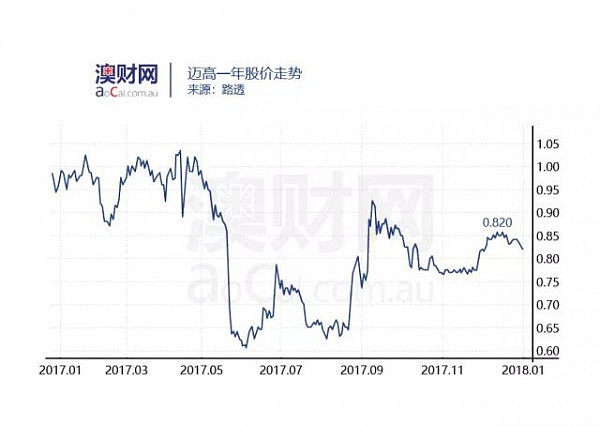

迈高

迈高一年股价走势

2017年10月,陷入困境的澳洲乳业巨头迈高(Murray Goulburn,ASX:MGC),最终宣布,以13.10亿澳元的价格“卖身”给加拿大乳企萨普托Saputo,至此迈高资产出售尘埃落定。而这家澳洲最大的乳业公司在资产出售完成,并解决所有关于其上市信托实体MG Trust的各种诉讼后,预计将会被解体。

但是由于迈高指出,将会保留部分出售资产的收益,用作处理和MG Unit Trust相关的监管或者诉讼,这包括ACCC(澳洲竞争和消费者委员会)的诉讼,ASIC(澳洲证券和投资者委员会)的调查,以及单位信托持有者的法律诉讼以及其他相关的债务责任。因此,迈高投资者的收益实则被削弱,并且最终收益仍处未知。

11月16日,迈高宣布与ASIC达成协议,有望以65万澳元解决违反披露义务的调查,在12月15日,联邦法院已经批准协议与罚金。但迈高仍有其他官司缠身,特别是来自信托持有者的集体诉讼。而这一诉讼过程则可能持续2-3年。

如今在ASX上的迈高其实已如“坐等结束”一般,翻不起多大的风浪了。迈高股价自从资产出售风波结束,突破0.90澳元每股后,也一路下跌。虽然近期出现的小幅上涨,但也保持不在0.85澳元上方,该价位已形成一个阻力位。之后的利好消息将主要来自于各种诉讼官司的妥善解决以及所需费用的削减,也就是说诉讼的花费越少、越快解决,迈高的投资者们潜在的最终收益越高。与ASIC达成协议就是一种利好。若在迈高退市之前,股价能突破0.85澳元并向上攀升,那么趁机退出是投资者值得考虑的一个选项。

此外需要注意的是,迈高的资产出售仍需股东投票,以及包括ACCC和FIRB(外国投资审查委员会)在内的监管批准。

恒天然

恒天然三年股价走势

随着迈高的倒塌,同为乳制品巨头的恒天然(Fonterra,ASX:FSF)在澳洲自然会获得更多的奶源和业务,不过恒天然还是以在新西兰运营为主,在澳洲ASX上市的股东基金市值也较小。所以迈高的倒台并不会给恒天然带来明显的收益增长。

同时在全球大宗乳品价格的下滑影响下,恒天然在2017年12月下调了对2017-18年度的牛奶收购价预期,也反映了乳品行业上游目前面临的压力。同时该公司还在持续的负面天气影响下,下调了新西兰牛奶收取量预期。从恒天然总部的2017财年财报来看,该公司的表现也中规中矩,收入上涨12%至192亿纽元,净利润下跌9%至7.34亿纽元。该公司在ASX的股价仍保持着小幅浮动但长期无太大变化的走势,想短期获利的投资者可能机会并不太多。

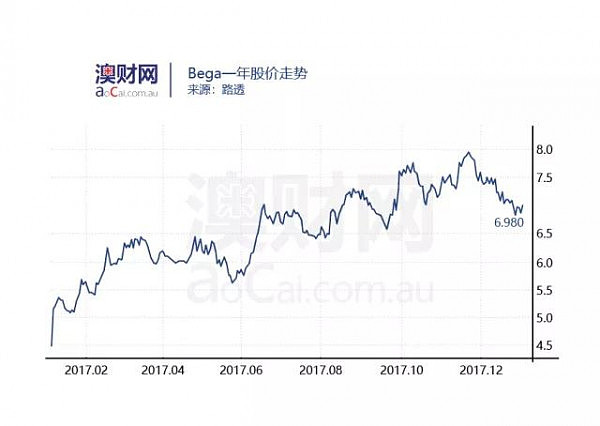

Bega Cheese

Bega一年股价走势

2017年对于Bega Cheese(ASX:BGA)来说可谓是“起死回生”的一年,各种收购和新业务的签订以及股票的增发融资使该公司已经走出之前的阴影,股价也随之一路飙升。不过在12月中旬达到8.15澳元的历史高峰后,Bega的股价开始出现下滑。乳品大宗商品价格对其可能有一些影响,同时8澳元左右的股价也为Bega的一个长期阻力位,Bega只在2016年1月达到过8澳元左右的高峰。此次再次达到这一位置,可能短时间较难突破,出现调整。

不过Bega在业务方面目前并没有出现什么大问题,同时市盈率在同行业中并不高,因此下行的空间应该不会很大。

此外,2017年11月10日, Bega宣布对位于昆士兰州的领先花生生产供应商Peanut Company of Australia(PCA)发出收购要约,总花费在1190万澳元左右。并随后在12月20日宣布已经拥有PCA 超过93%的股份,并将最终完成全部收购。

PCA是澳洲领先的花生生产供应商,为国内和海外客户供应花生已超90年。收购PCA将有助于进一步为Bega 旗下的花生酱工厂发展供应链,同时Bega将与主场主们进一步合作提高花生产量。Bega如今将有从花生生产、加工到花生酱制造的一条完整供应链。PCA也是Bega 创造一个“Great Australian Food Company”策略的重要一步,Bega花生酱以后将可使用100%澳洲制造花生,更加深入本地化;与Bega之前收购的澳洲国民抹酱Vegemite相得益彰,打造属于澳洲纯本土的国民小吃。若这条路线走好的话,Bega可能打造出一条独具特色的销售道路。

因此在下跌空间不大,有潜在业务路线的情况下,Bega 股价经过调整后有望继续上扬。

Synlait Milk

SM1和A2一年股价走势

Synlait Milk (ASX:SM1)是新西兰的乳业公司,主要为其它企业代工生产营养品和乳品等,向全球客户提供产品原料和罐装婴幼儿配方奶粉等;深受华人喜爱的A2 Milk(ASX:A2M)就是其大客户之一,二者在2010年就展开了合作。Synlait于2013年于新西兰上市,并于2016年11月于澳交所实现双重上市,上海光明控股。A2在2017年对Synlait股票进行战略性买入,也是大股东之一。

Synlait作为A2的代工厂,二者之间有着较强的关联性,从ASX上的股价走势也可看出。二者的走势大体相同。随着A2在2017年的市场需求暴涨以及业绩和股价的飙升,Synlait的股价也水涨船高。同样在a2股价下滑时,该公司股价也出现回落。

此外,在中国奶粉新政下,自2018年起,婴幼儿配方奶粉如果想要在中国市场出售,必须获得产品注册。在2017年9月,Synlait为A2 申请的配方注册,成功得到了中国食品药品监督管理局(CFDA)的批准。完成注册是该企业与A2长期合作中的另一个里程碑,也开启了Synlait股价的新一轮上涨。同时该公司的收购工厂和产能扩充活动,也可能是为a2扩产服务,解决一部分A2的产能问题。

Synlait 股价在完成A2 的CFDA注册后,股价跃升至每股6澳元上方,之后股价出现震荡波动,但始终没有跌破6澳元。9月份的财报,虽然税后净利润增长一般,但净负债大幅削减了1个多亿,也算为之后的运营更加铺平了道路。因此震荡整理后,随着新的一年交易开始,该公司股价有望出现新的走势;同时a2的一举一动都需要被考虑在内。

小结

可以看出,目前乳制品中上游的加工厂们的近况并不是很理想,一是跟大环境相关,二是跟本身上游企业的利润空间有限也有关系。不过每个公司都存在不同情况,自身的好坏要个例分析才行。像Bega和Synlait也仍是在2018年有投资潜力的。

此外,如果将乳制品上游和下游的公司股价放在一起对比的话,也可以明显发现奶粉股们的涨幅普遍要远超加工厂们,从侧面也印证了这些奶粉股的利润空间以及投资机会更大更多。下一篇我们会讲到投资者重点关注的几个奶粉股的近况,包括a2、贝拉米、Bubs以及Wattle Health。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64