去杠杆收货币,房价神话难续!(图)

在贸易战阴云密布、美国加息周期开启和人民币升值的背景下,外需面临的不确定性加剧。而房地产是拉动内需的重要引擎,18年开局房地产投资增速大幅反弹,带动固定资产投资增速回升。因此,对于18年房地产行业的发展,特别是房价走势的判断,将关系到对后续经济走势的判断。

01,库存见顶回落,房价继续上涨?

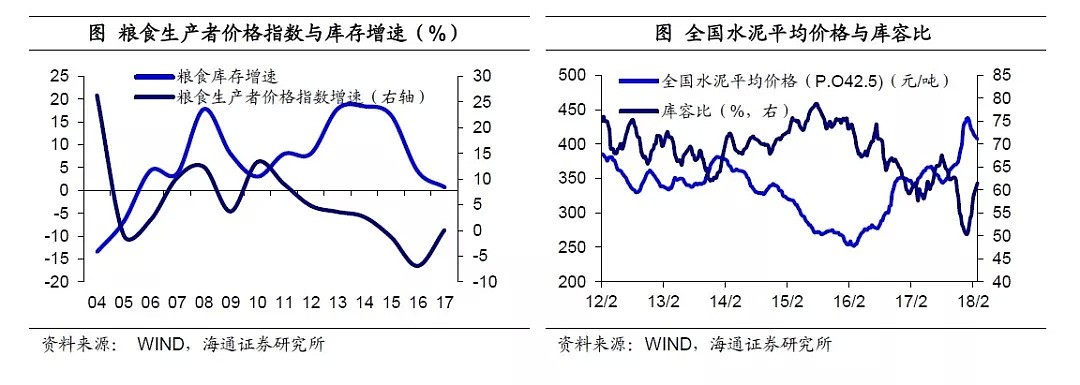

库存与价格的“跷跷板”效应。在判断商品价格走势时,库存通常是很好的观察指标。库存能够反映供需力量的强弱,在库存较低时,反映商品处于供不应求的状态,要么是需求大幅增长,要么是供给持续收缩,而无论哪种情况,均会带来价格的上涨。但如果库存较高,就说明商品供过于求,价格会趋于下跌。因此库存与商品价格之间存在着此消彼长的关系,即“跷跷板”效应。像粮食和水泥等商品,库存与价格之间就存在明显的反向关系,其实就是对“跷跷板”效应的有力证明。

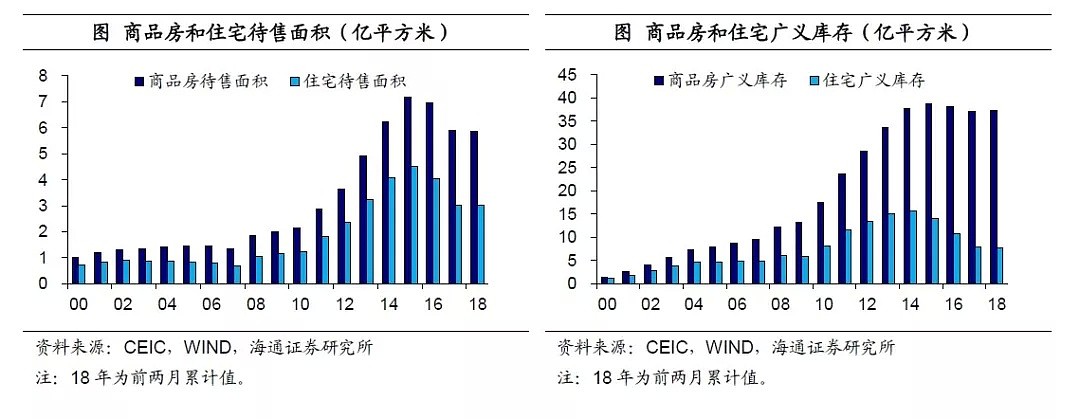

地产库存见顶回落。得益于供给侧结构性改革的去库存政策,17年房地产库存已由14-15年的高点见顶回落。从库存绝对水平上来看,17年末商品房待售面积5.9亿平方米,住宅商品房待售面积3亿平方米。考虑到部分期房销售,广义口径的库存指标也持续下滑。17年末商品房广义库存降至37.2亿平方米,住宅商品房广义库存更是从14年的15.7亿平方米降至7.8亿平方米。而18年1-2月住宅狭义和广义库存继续回落。

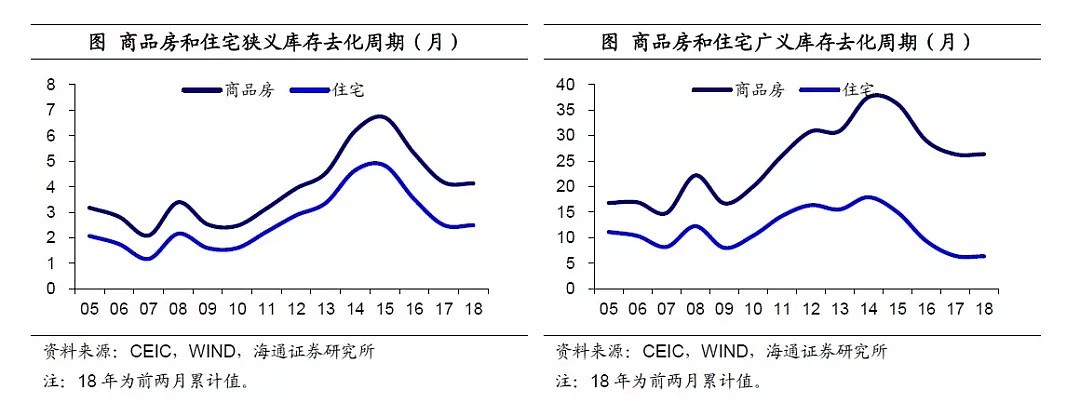

去化周期五年新低。从库存去化周期这一衡量库存相对水平的指标上来看,17年末商品房狭义库存去化周期约为4.2个月,其中住宅狭义库存去化周期在2.5个月左右,17年末商品房广义库存去化周期约为26.3个月,其中住宅广义库存去化周期在6.5个月左右,均创下自13年以来的最低值。而18年1-2月住宅库存去化周期延续跌势。

房地产库存已经降至四年来的最低位,是不是说明住房已经供不应求,房价应该重拾涨势呢?循着这样的逻辑,部分激进观点甚至指出,房价上涨乃至暴涨或成为18年中国经济的最大风险。

02,住房投资属性,房价需求决定!

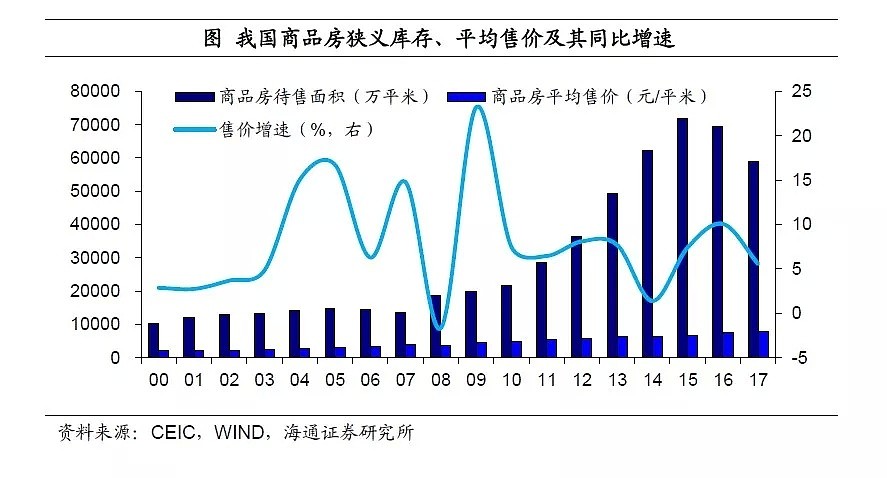

然而,库存与价格的跷跷板规律真的适用于房地产市场么?从我国历史数据来看,不论是以狭义库存还是广义库存观察,我国商品房库存在15年均已见顶,而房价的上涨却并没有就此止步,相反,商品房平均售价增速在15年的库存高点大幅反弹至7.4%。既然在房价上行期,高库存与房价的高速增长能够并存,那么,偏低的地产库存也不应成为阻碍房价下行的理由。库存与价格之间的“跷跷板”效应在房地产市场无效。

“跷跷板”规律因何失效?从根本上来说,这是由住房的投资品属性所决定的。

投资品的供需关系与工业品或消费品不同。对于工业品或者消费品而言,其生产是为了使用,因此一旦库存大幅下降,就说明其已经被用掉了,因此确实是供不应求,价格应该上涨。

但对于房产而言,其供给其实一直在增加。因为其使用期限长达70年,除了拆迁,短期内不太可能被用掉。而从实际生活中观察,很多人买房都是冲着涨价去的,买房的目的就是为了在未来通过出售资产而获得收益。这说明对于投资品而言,其供给不能单纯看房地产商手中的新增供给,还要考虑持有在投资者手中的存量房供给。官方的数据只是新房库存,而不包括居民手中的存量房库存,而在经历了20年的商品房大开发之后,居民手中的存量房数量远大于新房数量,这也就意味着用新房库存决定房价的规律无效。

投资品的需求是“追涨杀跌”。从需求上来说,消费品的需求会受到高价格的抑制,比如过去几年的煤价涨幅与煤炭的需求增长负相关。但投资品则不然,投资品需求会随着价格高涨而进一步提高,因为此时投资者预期收益上升,但如果价格开始下跌,投资者预期收益下降,投资品的需求反而会减弱,投资品需求通常表现为“追涨杀跌”。我们从商品房需求和售价增速之间的正相关关系中,也能够看出房产更接近于投资品,而不是消费品或工业品。

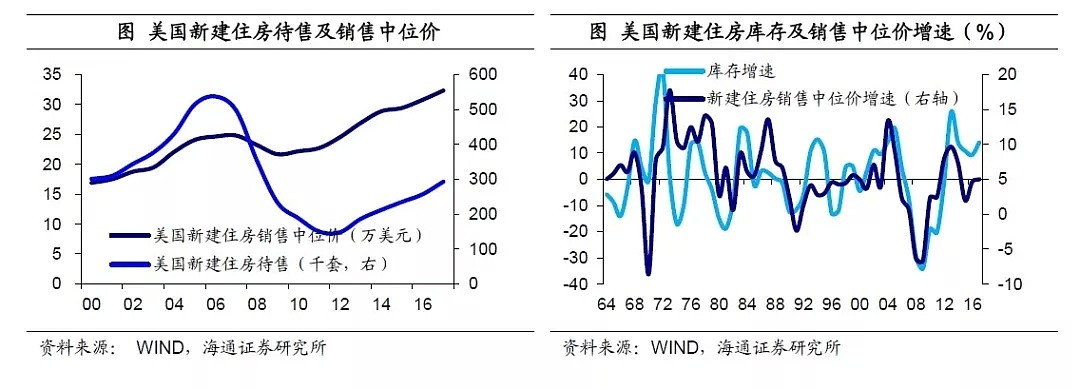

投资品的供需特点决定了其价格取决于需求,而绝非供给。投资品价格的上涨不仅推升供给,也会刺激需求,所以反映供给状况的库存和投资品价格之间的关系,非但不是此起彼伏的“跷跷板”,反而常常表现为共同进退。以美国为代表的成熟市场经验表明,地产库存与价格增速保持着较好的正相关性。比如次贷危机发生后,美国地产需求萎缩,因此08-11年间美国新房库存的下降,并没有带来价格的回升,房价持续处于负增长的低迷区间;反而是12年以后美国新房库存的回升,伴随着房价的重新上涨。

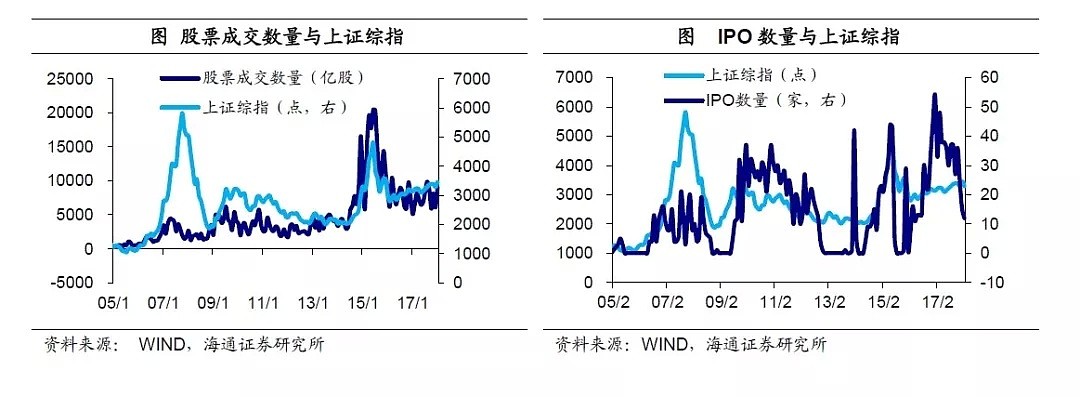

最典型的投资品莫过于股票市场,股票价格就是完全由需求主导,历史上IPO暂停时通常是熊市,而IPO放量时通常是牛市。例如成交数量所代表的股票需求和上证综指的走势高度一致。而反映股票市场新增供给的IPO数量和价格之间的关联性不仅弱于需求因素,并且更多地表现为正相关性,同升同降。我国股票市场上曾经有过IPO暂停的时期,比如13年全年仅上市两家企业,但13年上证综指平均不到2200点,明显是熊市;相反在15年的IPO企业高达223家,而股市则是牛市行情。

因此,投资品的价格是由需求决定的。

03,住房需求两件事:刚需与投资、收入与负债

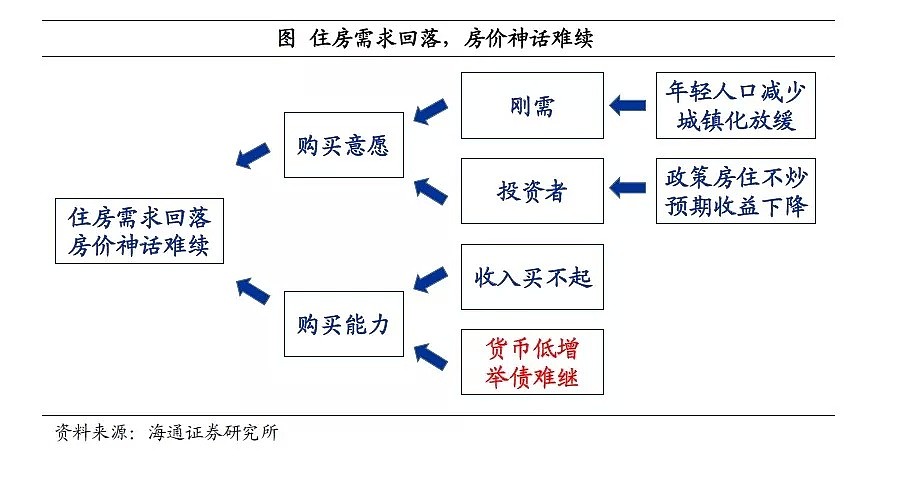

既然住房表现出投资品属性,投资品的价格又主要由需求决定,那么,只要分析清楚了住房需求,也就能够客观准确地把握房价的走势。而需求包含两大要素,缺一不可:一是购买的意愿,二是购买的能力。因此,决定住房需求的关键就在于以下两个问题的答案:谁需要买房?买房的钱从哪里来?

1)谁需要买房?刚需持续下滑

买房者主要有两类人:一类是用来住,即满足居住需求,得一间房以安身,就是通常提到的刚需;一类是用来炒,即将房子作为资产配置的投资工具,博取增值收益。这两类人分别对应住房的消费需求与投资需求。

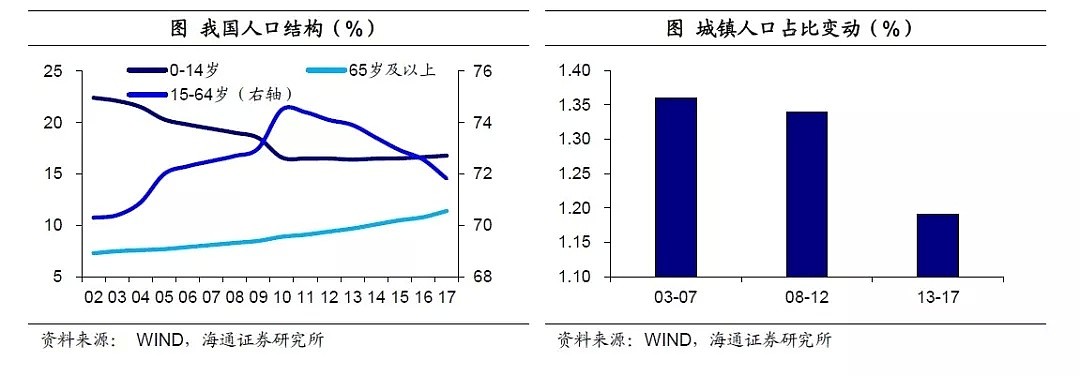

首先我们来看消费需求,我国最迫切需要满足居住需求的群体,主要是年轻人和城市化进程中转换身份的农村人口,人口红利和城镇化红利也曾是支撑我国经济高速增长的两大重要因素。但我国人口结构已经发生变化,老龄化日益加深,劳动年龄人口比重从2010年的高点持续下降,17年已经跌破72%,年轻人已经没有那么多了,目前15-64岁的年轻人口每年减少500多万。同时城镇化的进程也在逐步放缓,我国城市化率已经接近60%,2012年以前,我国城镇人口占比每年平均增加约1.35个百分点,而在13-17年间,城镇人口占比每年仅增加1.2个百分点左右,且趋势上仍在继续下行,因此,住房消费需求人群总体长期趋于萎缩。

2)谁需要买房?投资需求受限

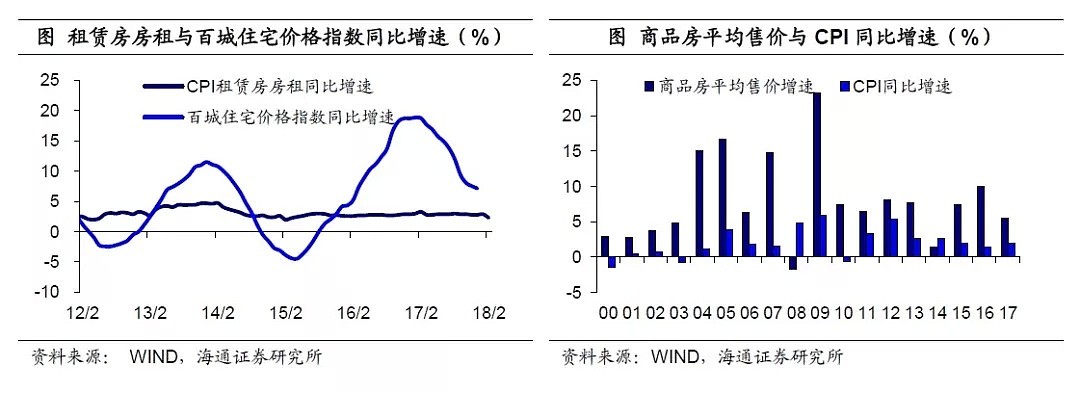

其次来看投资需求,炒房者关注的是投资收益。住房投资获得的收益包括房租和买卖差价两部分。但无论从绝对收益还是变动程度上来看,国内租金收益要远小于出售住房所获得的收益,因此决定炒房者需求的主要是后者。这些年来,房地产可以说是实现资产保值增值的绝佳投资品。从2000年至2017年的18年间,商品房售价增速领先CPI增速平均在5个百分点以上,且只有2年跑输CPI。

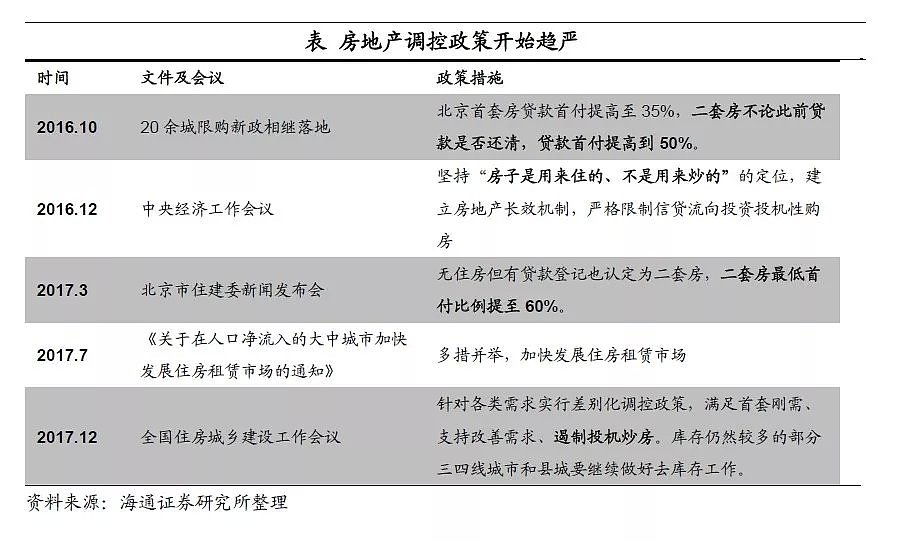

但是,高收益低风险的住房投资信仰已被打破。一方面,住房调控政策开始趋严,16年底的中央经济工作会议明确提出了“房子是用来住的、不是用来炒的”的定位,17年3月北京发布“史上最严限购令”,认定二套房时既认房又认贷,过去两年多地出台遏制投机炒房的政策。此外,房地产长效机制逐步建立,住房租赁市场建设也开始加快发展,并且政府在18年工作报告中提到将“稳妥推进房地产税立法”,这些举措均将大幅降低投资者的预期收益。

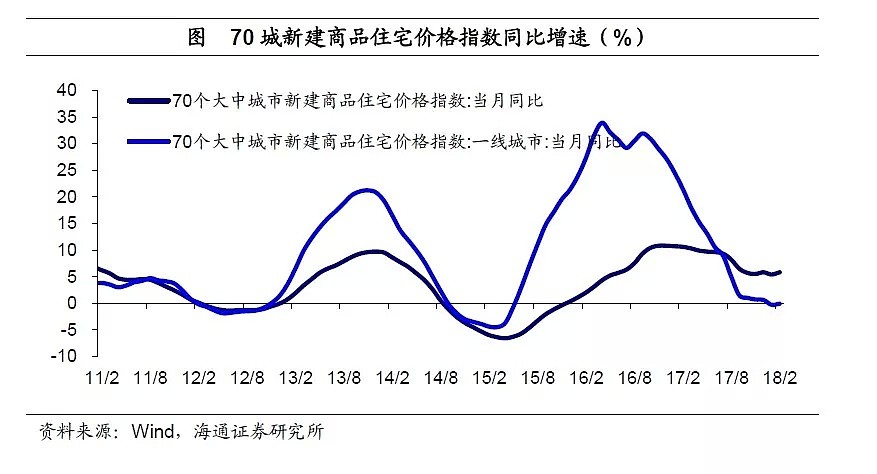

另一方面,房价已开始出现大幅松动。自17年四季度以来,70城新建商品住宅价格指数同比增速已由17年上半年9%以上的高点降至6%以下。特别地,18年前两月一线城市房价同比增速由正转负,创15年6月以来的新低,具有重要的信号意义。这意味着住房投资持续升值预期被打破,吸引力也有所下降,投资需求面临回落。

3)买房钱从何处来?收入根本不够

即便部分人仍对房地产市场抱有幻想,但更重要的是,人们的购买能力又发生了怎样的变化呢?

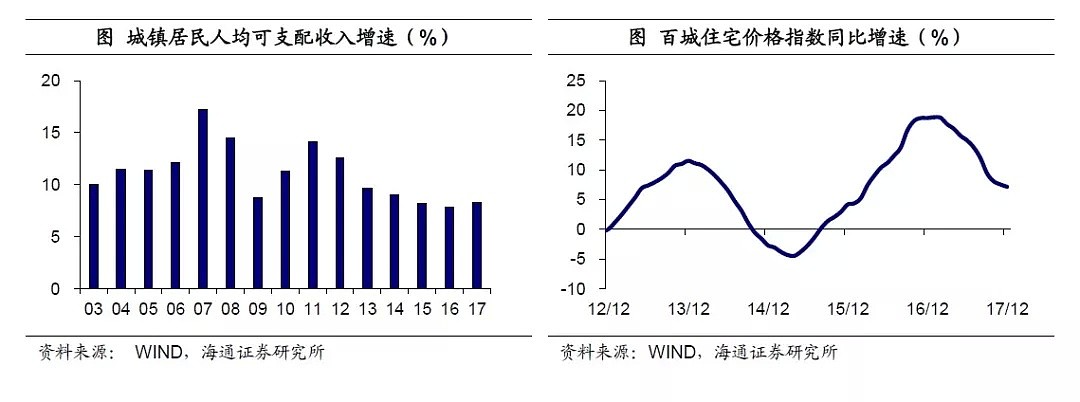

居民买房难靠收入。16年和17年我国城镇居民人均可支配收入增速大约在8%左右,而这两年我国住宅销售价格平均增速超过12%,可见居民收入增速远落后于房价涨幅,并且我国房价收入比一向较高,购房需求难以靠收入得到满足。

4)买房钱从何处来?全靠举债来凑

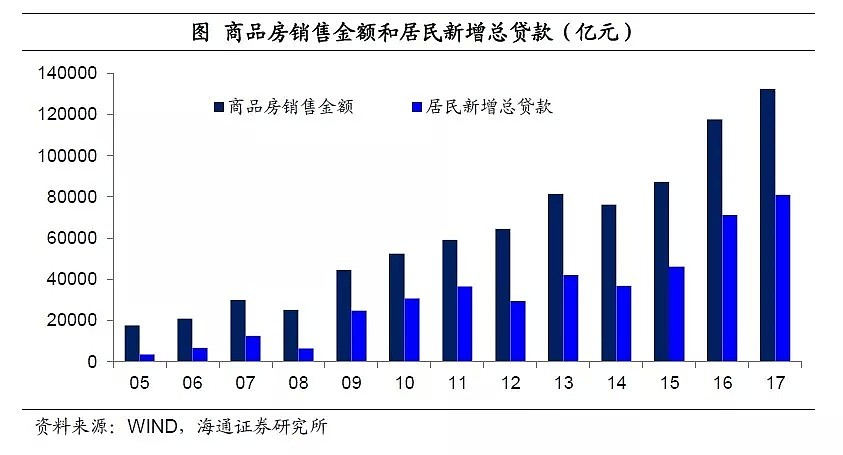

既然人们买房不靠收入,那么只能依赖于举债。而事实上我们也的确观察到,商品房销售金额和居民负债的同步走高。15年居民部门年度新增总负债只有4.6万亿,16年大幅上升至7.1万亿, 17年又再度上升到8.1万亿。居民部门的贷款扩张支撑了地产销售,进而推高住房价格。

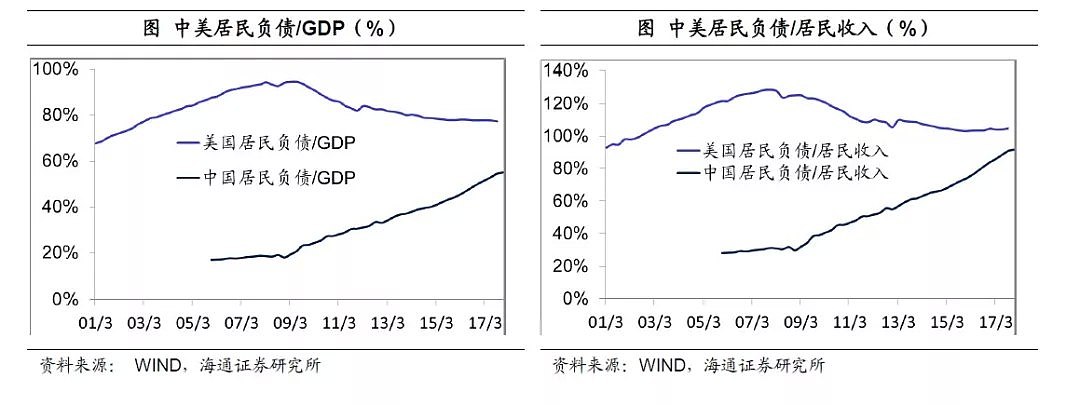

居民负债率被低估,居民举债空间有限。截止17年末,居民部门的商业贷款余额为40.5万亿,再加上5万亿公积金贷款,居民总负债约为45.5万亿,占当年82万亿GDP的比重为55%,貌似依然远低于美国80%的居民负债率水平,居民仍有巨大的举债空间。

但是我们发现中国全社会整体债务率和美国相当,说明中国的整体债务率问题已经非常严重,这也是政府把防范金融风险作为今年三大攻坚战之首的核心原因。但是从债务率结构看,中国居民负债率低于美国,而美国的企业负债率远低于中国。

我们认为,导致这一差异的核心原因在于中美两国的收入分配结构存在巨大差异。美国GDP的80%分给了居民,分给企业的部分不多。而中国GDP只有一半左右分给了居民,剩下还有很大一部分分给了企业。这就意味着从居民负债和其收入比值的角度来观察,中国居民部门负债率已经接近100%,和美国的水平基本相当。如果居民部门债务保持目前20%的扩张速度,远超目前8%的居民收入增速,那么两年后的中国居民部门债务率就会达到美国07年时120%的危机水平。

04,去杠杆收货币,房价神话难续

举债发展难以持续。在全球金融危机之后,中国经济逐渐走上了靠举债发展的模式,货币和债务增速远超经济增速,使得经济整体的债务持续堆积,产生了产能过剩、地产泡沫、影子银行等痼疾,极大地增加了中国经济的系统性风险。

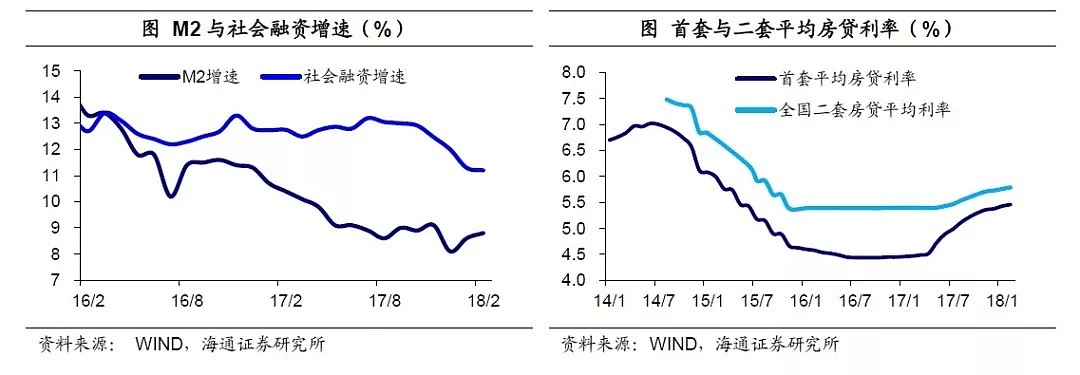

防范金融风险,去杠杆收货币。而新政府强调高质量发展,打赢防范金融风险的攻坚战。18年中央财经委员会的首次会议就强调要结构性去杠杆,而18年的政府两会也首次未设定任何货币和融资增速目标,对此前后两任央行行长的解释也非常明确:“因为过去的货币发多了,池子里面的水已经很多了,所以以后的高质量发展主要是盘活存量货币”,而且央行在年初的货币政策报告中已经写出了“未来货币低增将是新常态”。17年2季度以来,我国M2增速已跌破10%,18年1-2月货币扩张速度更是降至9%以下,而18年社融增速也跌至11%左右,年内很可能回落至个位数以下。失去了货币增长的支撑,居民举债很难进一步扩张。

房贷利率上升,抑制居民举债。此外,17年下半年以来,居民住房贷款利率持续上行,18年2月已接近5.5%,与16年下半年还不到4.5%的房贷利率水平不可同日而语,利率提升增加了购房贷款的成本,居民大幅加杠杆将难以再现。因此,货币的收缩决定了住房需求面临放缓,房价上涨将难以持续。

总结来看,人口老龄化和城镇化增速的放缓,使得刚需群体数量减少;政策对住房投资性需求的打击和房价松动使得住房投资的吸引力下降,投资需求也趋于回落;更重要的是,在防范化解金融风险的大背景下,中央明确提出来要结构性去杠杆,未来货币低增成为常态,将不足以支撑居民大规模地举债买房,利率约束也使得需求趋势下行,因而新房低库存并不足以支撑18年房价继续上涨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64