CMC Markets:三季度欧元前瞻(图)

消息面,欧元多头似乎等到了市场回暖的信号“欧洲央行可能在本月的政策会议上宣布何时结束量化宽松政策,这有利于欧元。”欧元对美元分时上涨80点(1.1650—1.170),上涨0.68%。

此前,由于考虑到意大利政局造成的不确定性,市场一直预期本月不会宣布量化宽松决定。欧元区当前存在的不确定性较大,即使是消息面上的影响也容易“忽左忽右”。当前欧元区的焦点在欧元区第三大国意大利上,此前意大利一度因政治动荡出现了“股、债、汇”三杀的情况。

对于意大利问题,我们是这样看的:

1、意大利政坛当前比较动荡,投资者不需过多担心意大利政府的问题,大国政治组阁各派间利益协调是关键。

五星运动或者北方联盟(Leag Nord)最终可能将意大利推向民粹政府,民粹政府对于意大利经济前景不太有利,甚至不排除可能将会有所针对欧元的动作出现。不过当前现状也是因当权政府无能力解决意大利债务问题,国民情绪由经济问题转为政治利用。

2、债务问题细究

首先,意大利公共债务恶化的影响没有解除,恰恰相反,不可因欧元区的QE消息推升欧元的反弹,而忽视该问题。

因意大利未来可能出现的政府与欧盟目前的基调是相左的,因此伙伴关系的预期恶化,可能会引发持有意大利政府债券的投资者要求更高的溢价。

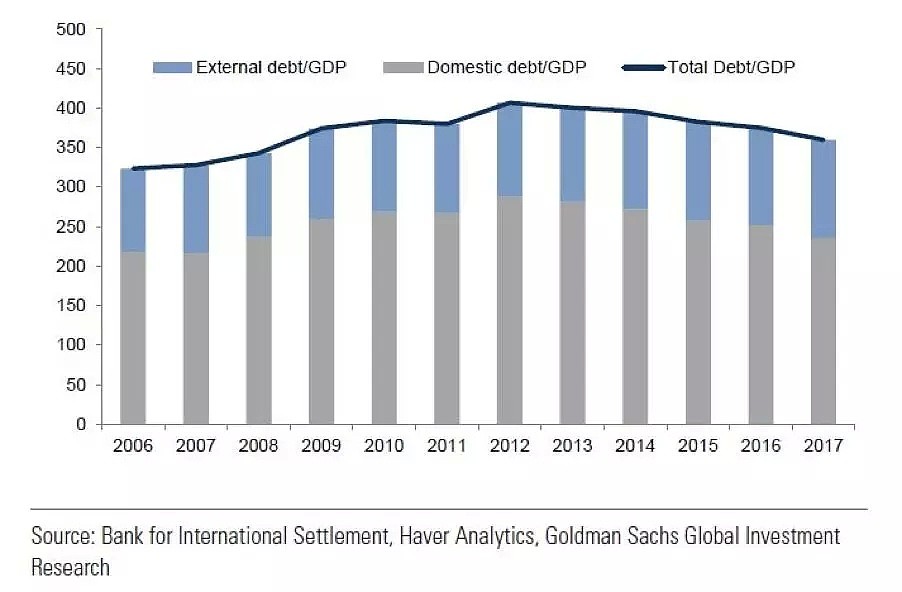

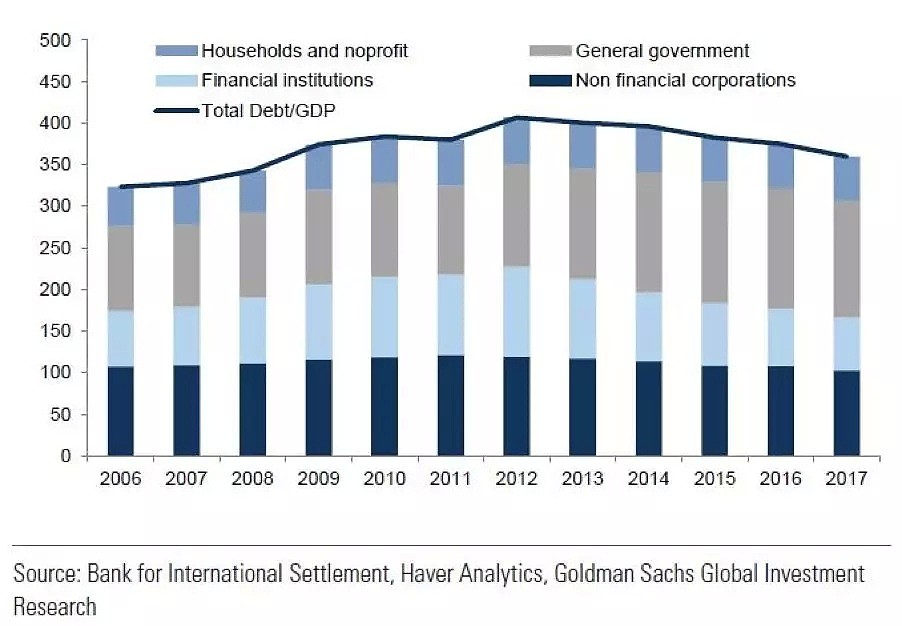

意大利当前积累了大概6万亿欧元水平(约占其GDP350%)的债务,公共债务(约占GDP130%)和私营部门(约占GDP220%);

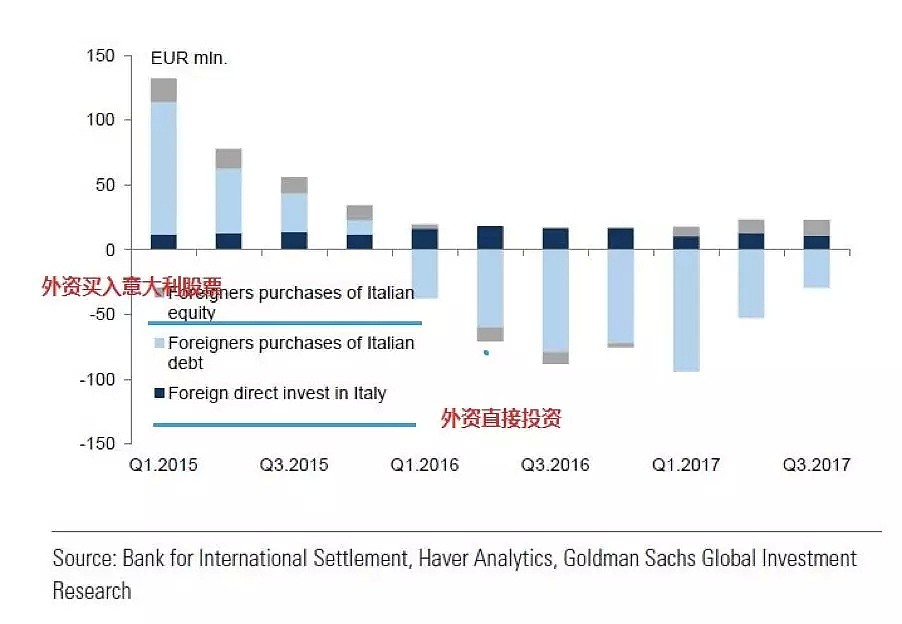

投资者中,大约三分之二的投资者来自于国内,外国投资者大约投资了约7000亿欧元价值的政府债券和约1.5万亿欧元的私营部门债券;与金融危机前的水平对比,外资在意大利私营部门的变化不大,不过在意大利的公共部门的债务比,外资出现了增加。

国际清算银行(Bank for International settlements)公布了外资银行在意大利的债务持有敞口。截至2017年底,外资银行持有约6500亿美元意大利债务(其中有700亿美元是意大利银行发行的)。

随着时间的推移,外资对意大利债务的所有权已经转移从银行部门到其他金融和非金融部门的资产负债表机构。包括日本投资者在内的海外投资者,直接投资和对意大利股市的投资是一个资金净流入的态势。

因此意大利政治危机对于意大利金融市场乃至于欧元区的潜在影响较大,最不利的情形则是出现在我们上文中所述的“投资人可能会追求更高的溢价”,这将使得意大利公共部门债券以及银行资产重新面临定价。

技术上,调取欧元美元(EURUSD)的月线,以2008年的1.6038水平做出的下降趋势线,结合2008年高点至15—16周期的1.04—1.034水平区间的Fibonacci的空间划分,1.2590水平附近是Fibonacci空间上的第一个较为重要的颈线。因此年初2月上摸1.25+水平两次日线构筑了一个复合的阶段性高点。

以2017年1月的月线锤头阳线(1.0340水平)做起点,做出45°的趋势线,如图所示,欧元5月阴线下破该趋势线,对于1.0340的反弹浪型技术上暗示弱化,月线较为重要的支撑水平位于1.1420附近。

综上所述,除了量化QE政策的变化外,欧元区意大利的政坛消息至为重要。技术上,5月月阴线回撤幅度暗示了此前反弹波浪的弱化,三季度欧元更多偏向与区间震荡。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64