中资民营教育机构6亿收购澳洲国王学院,这笔交易有啥玄机?

乳业巨头蒙牛对贝拉米的“世纪大收购”刚刚落下帷幕,又一个中资企业对澳洲公司伸“出手”了,而本次收购发生在澳洲的教育行业。

众所周知,澳洲是最受中国学生喜爱的留学胜地之一。相比欧洲和美国,澳洲与中国的飞行距离相对较短,同时澳洲8所最好的大学有6所稳坐QS全球大学排行前100的位置,墨尔本大学和澳洲国立大学更是长年名列前茅,丝毫不逊色于清华北大。

中资企业显然是看上了澳洲留学市场无限的潜力,然而此次收购悉尼的高等院校是不是一桩完美交易?笔者就带大家细细分析的收购背后的“秘密”。

收购双方背景

本次收购方是中资民营教育企业中教控股(00839.HK),该公司于2017年12月在港交所上市。目前,中教控股在国内共运营八所学校,除了江西科技学院、广东白云学院以及白云技师学院这三家,另外的五所全部于上市后收购。根据资料显示,该公司收购的学校基本以职业学校为主。

中教控股官网首页截图

9月23日,中教控股发布公告称,将以1.28亿澳元(约合6.19亿人民币)100%收购澳大利亚国王学院King’s Own Institute (后简称KOI),收购完成后国王学院将成为中教控股的全资子公司。

中教控股在港交所发布的收购公告内容截图

KOI坐落于澳大利亚新南威尔士州悉尼市中心,目前共有三个校区,该学院为澳大利亚国内及国际学生提供会计、商务、资讯科技及对外英语教学的认证学位课程。

国王学院的Market Street校区位于悉尼CBD的一幢写字楼内

被收购学院暗藏“玄机”

众所周知,澳洲大学产业化程度相当的高,同时运作更像是一个公司,学校校董相当于股东,而校长则是CEO。尽管如此,澳洲的教育监管仍然是相当严格的,与国内民办大学办学许可不同,澳洲高等学院的办学牌照需要经过政府部门Tertiary Education Quality and Standards Agency(高等教育质量和标准局),简称TEQSA进行审核。

TEQSA官网首页截图

TEQSA官网首页截图

该执照的有效期因学校而异,但最高不会超过7年。执照到期后必须重新申请,部门将会进行全面的审核,看是否予以更新执照。同时执照有明确分类,用于区分教育机构的实际性质。

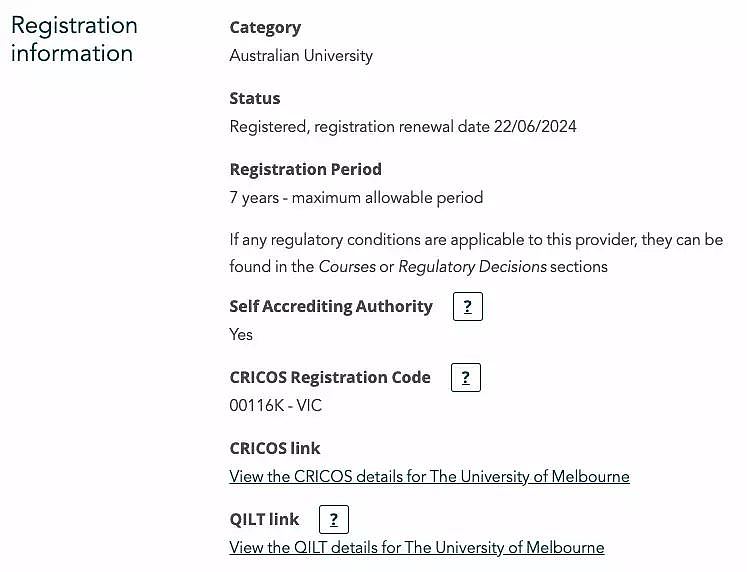

以墨尔本大学为例,其执照类型被划分为澳洲注册大学,执照有效年限为7年,续签日期为2024年6月24日。同时学校被赋予了自行审核的权利,换句话来说,学校能够自行决定提供什么样的课程,同时只要学校向学生给予了课业评价,例如优、良或及格将会自动受澳洲教育局认可。

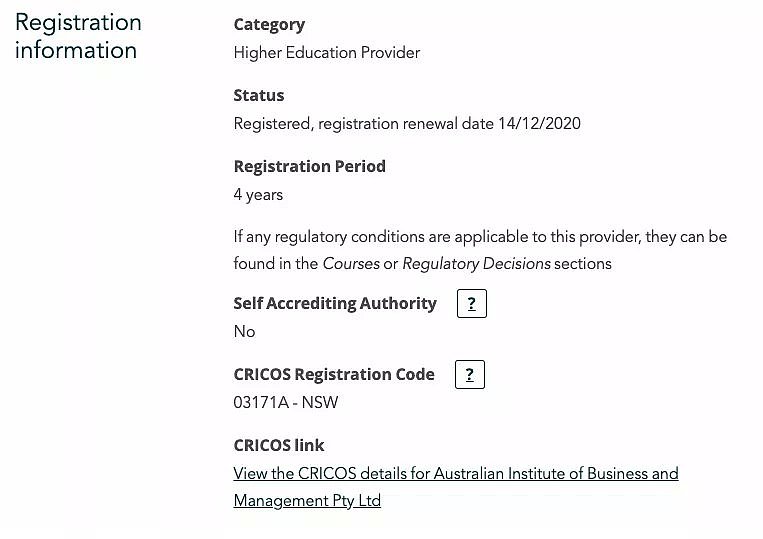

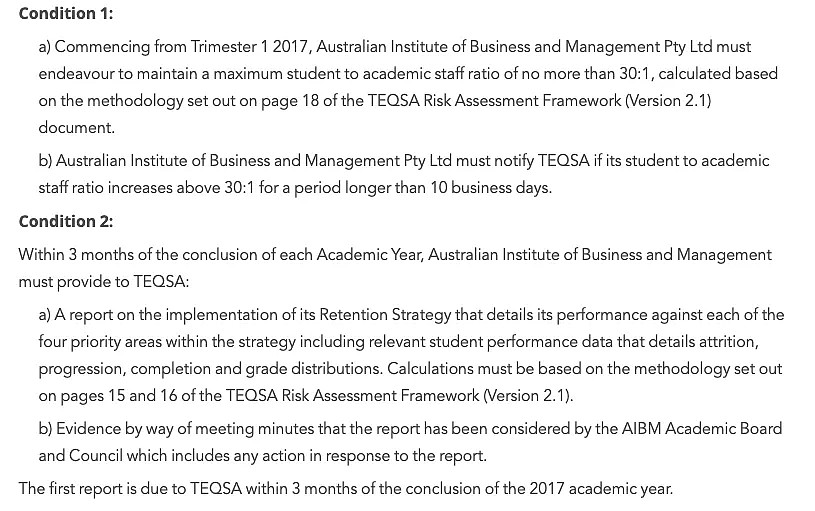

而本次被收购方KOI则有些不同,该机构的执照属于高等教育提供方(或高等教育学院),其执照年限仅有4年,到期日为2020年12月14日,同时学校没有被赋予自行审核的权利,该学院的提供的课程必须不定期向TEQSA汇报并由后者重新审核。其中部分课程还需要在每年年末向TEQSA汇报,以确定该课程是否满足澳洲高等教育的标准。

此外,执照中还被加入两项限制条款,其中师生比例不能超过1:30,同时每个学年结束后的三个月内,学校必须向TEQSA汇报,以此检查学校是否满足TEQSA以及澳洲办学标准等法律上要求。

因此,严格来说KOI根本就不能称之为大学。根据TEQSA的规定,只有达到很多条件(其中一个硬性条件是学校被赋予自行审核权利若干年后)才可以申请成为大学(还不是被批准,只是有申请成为大学的资格)。事实上,KOI目前连申请成为大学的基本资格都不具备。在港交所的公告里,标题就是收购一所“澳洲大学”,因为前述的原因,可能有误导的嫌疑。而且在公告中并没有提示股东KOI的执照明年就到期,且没有续约的保证,这个也可能不太合适。

投资有风险,入市需谨慎

从投资的角度来看,KOI的经营确实存在一定的风险。从执照中额外附加的限制条款可以看出,学校的师生比例有超标的风险,而国内留学生到国外留学的其中一个原因就是希望接受小班教育,能够接受更“贴身”的教育服务,因此KOI显然无法满足中国学生的需求。

从课程以及办学执照必须频繁向TEQSA汇报来看,该学院的办学质量受到本地教育局的质疑,一旦发现违规执照将会吊销。另一方面,执照的年限仅为4年,与7年的长期执照相比增加了续签的风险。

由于该学院的提供的课程必须不定期向TEQSA汇报并审核,因此无法确定其颁发的证书和学业评价是否能够顺利通过专业机构的认证。

根据读者以及少部分曾经就读过该学院的学生介绍,学校大部分学生来自尼泊尔或印度等中东地区。据早前报道,由于部分尼泊尔学生借助学生签证来到澳洲打黑工,因此澳洲政府有意提高该地区学生的准入门槛。从公司运营的角度来看,客户群体的缩减会对公司业务的增长带来一定的负面影响,因此学校在未来新生招募方面可能会遇到不少阻力。

笔者结语

本次中资企业进军澳洲教育行业,与贝拉米超过70亿人民币的世纪大收购相比没有那么引人瞩目,但6.19亿人民币并不是一个小数目。尽管KOI公布了 2019财年的税前利润为1220万澳元(约合5895万人民币),较去年同期的1025万澳元(约合4953万人民币)上涨19%,但由于无法估计该学院能够为集团带来多少协同效益,同时该学院的办学牌照将会在明年年末到期,未来存在较大的不确定性,因此无法判断该收购价格是否合理。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,请勿单独转载图片。)

免责声明

本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64