高盛:大宗商品为什么还很“硬”,看似艰难的超级周期怎么投?

一直鼓吹现在正处“大宗商品超级周期”的华尔街旗手高盛,近期连发多篇研报阐述为何在经济衰退的场景下,大宗商品仍是值得持有且会表现优于大盘、分散投资组合风险的良好资产。

高盛:应增持“受微观基本面影响超过宏观经济影响”的大宗商品,如农业和能源

高盛指出,由于美元走强、全球经济衰退风险上升,以及央行收紧货币政策导致的流动性下降,大宗商品整体价格表现不佳,与自身供应收紧的基本面和高盛的看涨预期均不符。

尽管宏观环境不利,大宗商品仍遵循自身节奏,由微观基本面因素,以及OPEC+减产、在历史水平上极低的库存和受限的闲置产能驱动,这令其区别于其他更受宏观支配的周期性资产类别。

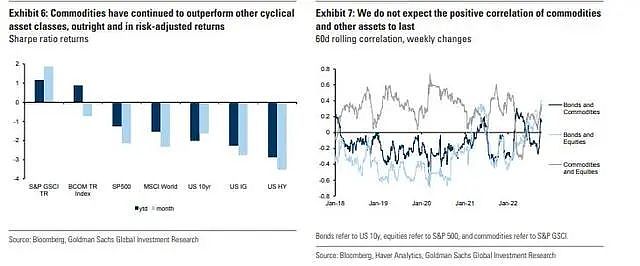

因此,大宗商品仍是今年最好的资产类别,石油和黄金更是在最近的市场广泛下跌中表现优于风险资产。通胀高企时,增加对大宗商品的敞口有助于对冲多元化投资组合再次下跌的风险。

高盛建议,当前应增持“微观基本面影响超过宏观背景影响”的大宗商品,特别是更受微观驱动的农业和能源商品。工业基本金属和贵金属则更受宏观因素驱动,建议减持基本金属,以及中性配置贵金属。

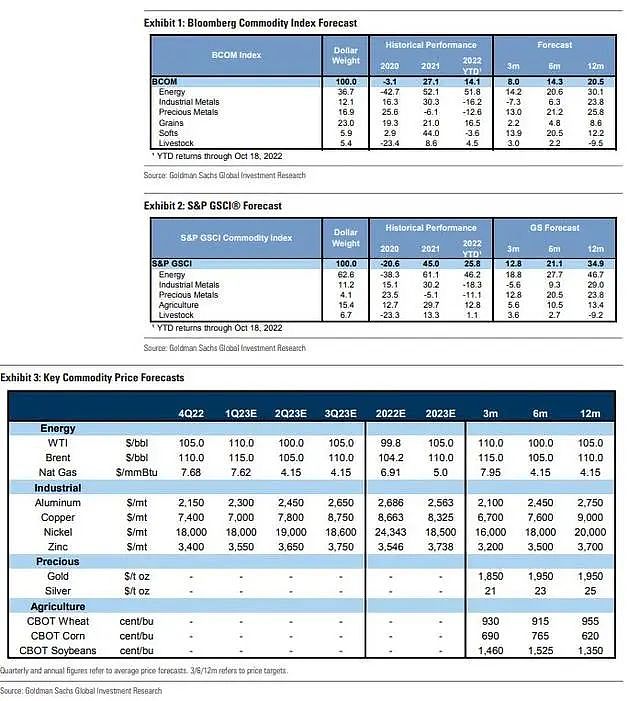

高盛:做空基本金属更有风险,供应趋紧支持布伦特原油几个月内升至100美元

其研报称,基本金属是受全球增长和美元走势影响最大的商品,贵金属对货币紧缩的敏感性最高,由于美国增长和通胀路径的不确定性仍然很高,尚不清楚是否已处于货币紧缩的峰顶。

但黄金等贵金属未来价格受到支持。如果美国陷入衰退且实际利率下降,黄金将受益于较低的实际利率和避险需求,价格或从当前水平上涨20%至30%。如果美联储持续紧缩货币政策,黄金的跌价空间被限制在10%,实际利率进一步走高带来的大规模避险举措反过来有助于支撑金价。

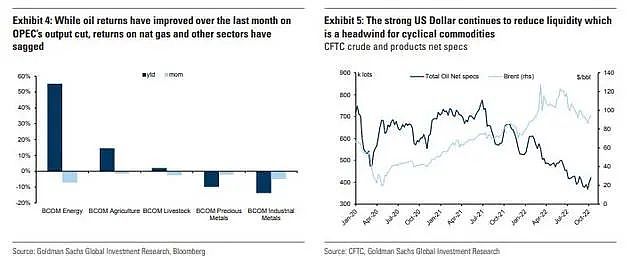

就算对于高盛看空的基本金属,潜在的LME对俄罗斯金属禁令和微观基本面供应进一步收紧,都对基本金属价格造成上行风险,令做空投资更有危险性。全球主要经济体向绿色经济转型,也会令金属需求的增长比传统低迷时期更有弹性。欧洲铜铝需求或仅下降1%,平均衰退期会降10%。

对高盛一贯看涨的油价来说,处于历史低位的库存和闲置产能水平、OPEC+在基本面如此趋紧的情况下仍意外大幅减产、持续升温的地缘政治不确定性,以及具有弹性的需求,都将持续利好原油和石油制品价格。即便需求增长被严重破坏,也可能限制价格的下行空间。

因此,高盛仍预计布伦特原油会在几个月内升至100美元/桶,即月期货和远月期货的正价差会在“近端升水backwardation”结构中深化,基于此的套利交易将为商品投资者提供强大回报。

这种利差交易逻辑也适用于出现了供应短缺的谷物和铜市场,高盛对上述市场均看涨,但预计镍和铝将进入即月期货价格低于远期价格的“期货升水(contango)”局面:

“我们确实看到跨商品套利从根本上受到整体大宗商品低库存的支撑,滚动收益为仅做多的投资者提供了另一个重要的多元化来源。此前因波动加剧和美联储激进加息而逃离大宗商品市场的投资者将重新回归,我们更喜欢在近月滚动指数中做多套利,因此做多大宗商品。”

全球处于“大宗商品受限引发的衰退”中,应“投资、而非短线交易”商品获得超额回报

高盛研究团队在上周的一份研报中,还阐述了“如何在商品超级周期中择时”的问题。

该报告称,大宗商品投资者正面临自2020年3月以来最大的宏观不确定性,在欧洲陷入衰退、美联储试图实现经济软着陆,以及中国经济逐步重新开放之间寻求平衡。

他们正处于一个进退两难的境地:强势美元和宏观疲软令其无法做多大宗商品,商品市场的基本面供应太紧张又无法轻松做空。

也就是说,大宗商品市场正处在长期投资不足、去全球化和向绿色经济转型等支撑大宗商品价格的结构性驱动因素,以及当下投资者看衰情绪高涨进而选择观望、商品仓位清淡、美元走强、经济增长放缓和供应紧张等周期性因素的对立冲突之中。

高盛由此引入了一个概念,即“大宗商品受限引发的经济衰退”(commodity-constrained recession)。其主要特征有:

1、大宗商品造成衰退。由于价格上涨破坏了需求,大宗商品冲击直接打击实际工业生产。大宗商品需求破坏导致实际经济活动下降,同时大宗商品供应也在收紧。2、价格在平衡需求方面超过了美联储。由于家庭需求的破坏对就业和货币政策产生了第二轮影响,大宗商品冲击对实际收入产生了更大、更持久的打击。3、最终利率走低。大宗商品通过打击实际收入和工业生产对经济活动造成巨大负面影响,对利率政策产生延迟的负面冲击。由于需求破坏导致经济活动实际收缩,大宗商品冲击后利率会下降。

对比历史经验可知,在上述经济衰退的场景中,大宗商品与实际收入的联系比利率更紧密,在衰退开始后的较长一段时间内,大宗商品整体表现出色,随后由于需求被破坏而下跌,但随着实际收入的冲击消退,大宗商品将再次表现出色,直到产能得到充分投资。在这个过程中,大宗商品现货市场存在周期性的稀缺性,商品价格持续高波动。高盛认为,现在正处于这一种衰退之中。

研报称,长期投资者可以通过“投资、而非短线交易”大宗商品获得超额回报,即在整个超级周期的上行期间买入并持有商品,并在供应增长和实物通胀下降期间持有结构性空头头寸。对于短线投资者来说,追踪投资周期和商业周期(追踪需求端趋势)将带来持续的优异回报。

高盛:供应短缺将继续支持大宗商品涨价,未来十年向绿色经济转型仍提供结构动力

高盛称,在大宗商品受限引发的衰退中,整体大宗商品的长期表现优越,股市则停滞不前。经济衰退可能对商品价格产生重大的短期影响,但若实现软着陆表明还有更多上涨空间,同时,供应短缺将继续支持大宗商品的价格涨势:

“由于大宗商品价格持续走高,相关生产者股票在商品受限引发的衰退中以更大幅度跑赢大盘,使得跨类别的大宗商品配置——不仅仅是衍生品——成为长期投资组合更有效的对冲工具。”

总体来说,高盛在这两份近期研报中,进一步解释了为何仍坚持看涨大宗商品及其“超级周期”:

“目前大宗商品市场的需求和供应信号几乎是矛盾的。在我们看来,这就是使周期变得超级的原因——从长远来看的潜在供应趋势减弱,可以缓解价格降幅并强化与商业周期相关的价格飙升。

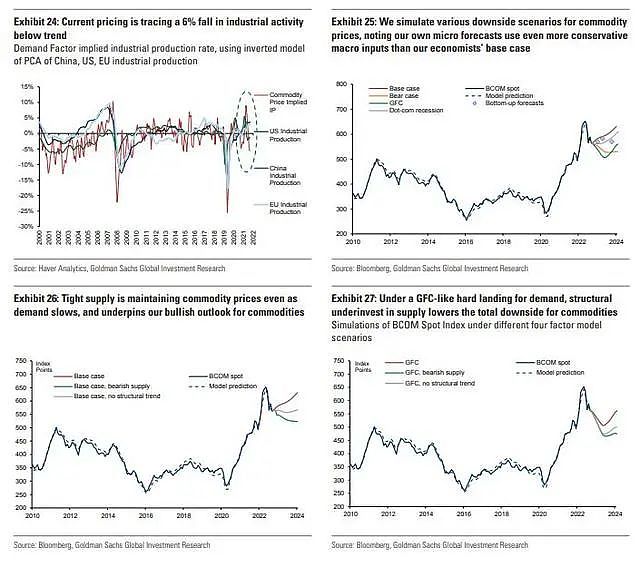

以当前价格计算,大宗商品已定价了欧美工业生产(大宗商品需求)低于趋势线下降近6%,大致相当于2000年代科网泡沫的经济衰退,而非2008年全球金融危机的深度衰退。

即使需求放缓,供应紧张仍维持大宗商品价格,并支持我们看涨大宗商品的前景。即便在类似2008年全球金融危机的需求硬着陆下,供应的结构性投资不足也降低了商品的总体下行空间。

更何况,大宗商品的结构性利好因素持续存在,即经济向绿色和去全球化方向转型,这将缓和因经济活动减弱而导致的大宗商品价格降幅。未来十年,全球脱碳资本支出或激增56万亿美元,意味着大宗商品价格的长期均值到2026年增长18%。”

具体到美元走势对以美元计价的商品价格影响,研报指出,美元对大宗商品定价中“投资者情绪”要素的影响在市场转入避险模式期间最高,即美元走强确实会在“大宗商品供应受限引发的经济衰退”中压低商品价格:

“但这种影响持续时间较短,并且有可能逆转。一旦货币政策放松且在需求收缩之前,来自美元的阻力可能会令商品价格走势急剧反转——就像我们在2008年看到的那样。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64