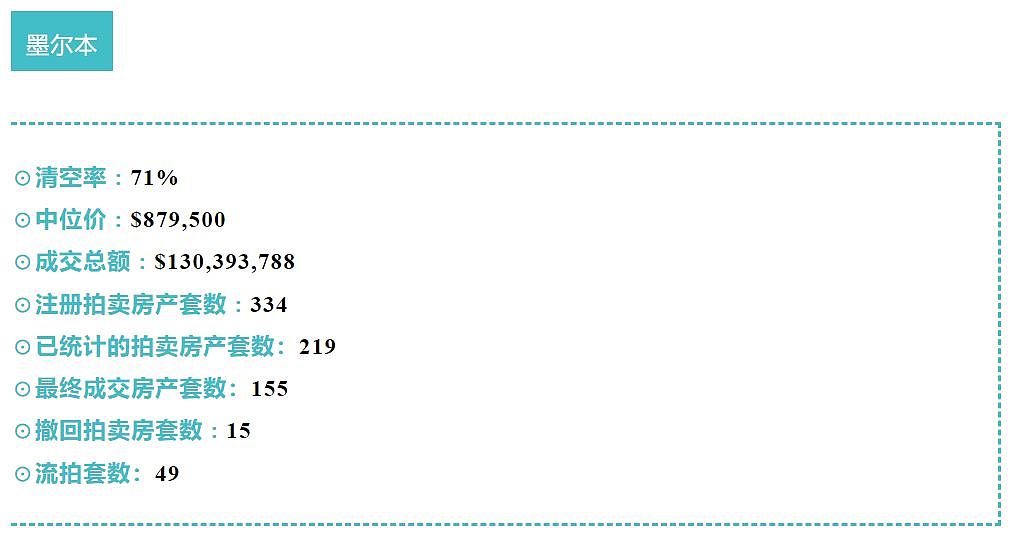

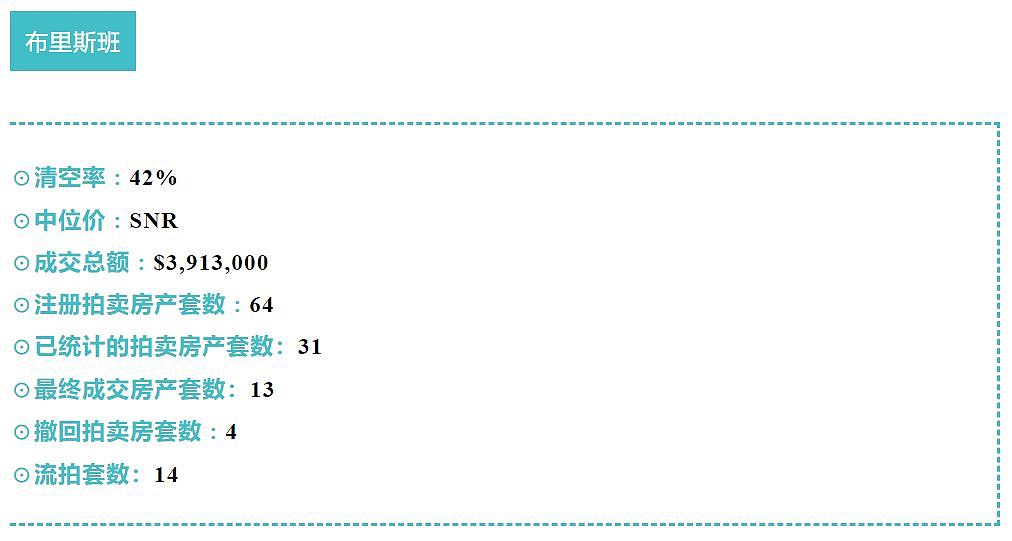

今日清空率:悉尼68%,墨尔本71%,布里斯班42%;本周澳洲社会有什么事情正在发生?(组图)

本周六 (2月4日) 澳房拍卖数据汇总

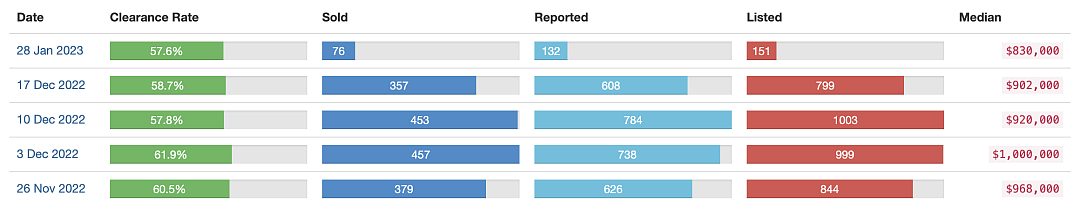

往期各城市拍卖数据图

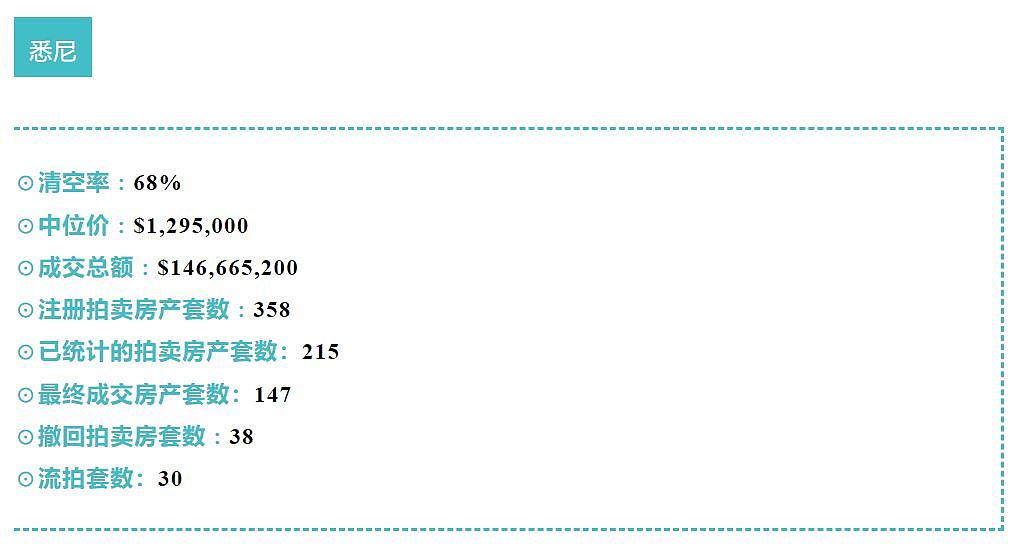

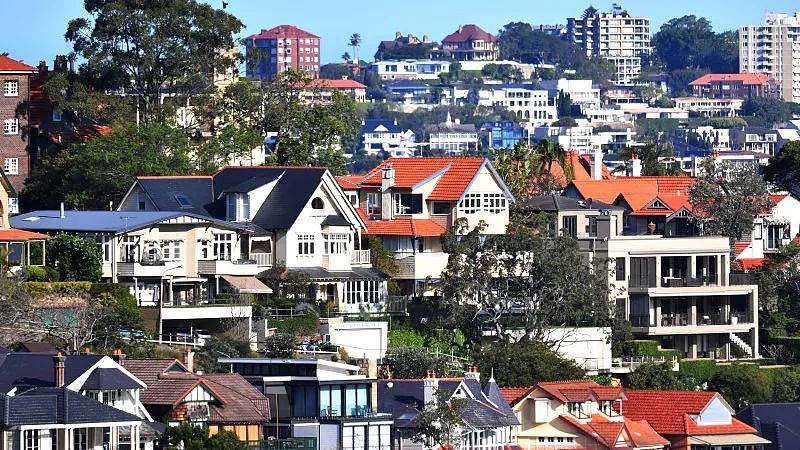

悉尼

本周澳洲热点新闻一览

澳大利亚央行预计将进一步提高利率

已经在生活成本危机中苦苦挣扎的澳大利亚人,在今年固定利率抵押贷款到期后,将面临进一步的痛苦。

在疫情期间申请超低利率住房贷款的房贷持有人中,有五分之一的人将在年底前面临固定利率期的结束。

在此期间发放的大部分贷款利率在1.75%至2.25%之间。

自那以来,澳洲央行大举上调现金利率,试图遏制飙升的通胀。在截至去年12月的一年里,澳洲通胀率达到7.8%。

澳新银行高级经济学家Catherine Birch表示,这一通胀数字几乎肯定会促使澳洲央行进一步加息,在2月和3月分别提高现金利率25个基点。

央行的进一步加息只会使问题更加复杂,因为固定利率的借款人可以预期他们的利率将增加一倍以上,达到5%至6%左右。

财政部长Katy Gallagher表示,她“注意到”这将对房主和企业产生的影响。

她在接受采访时表示:“我们一直说2023年将是充满挑战的一年,应对通胀对澳洲来说是一个关键的经济挑战。”

CBA预计利率会继续上涨

外界普遍预计澳大利亚储备银行将在下周开会时加息0.25%,但一家主要银行表示,利率可能会更高。

联邦银行警告称,澳大利亚人接下来可能会迎来0.40%的加息,然后升息暂停。

“我们认为,如果经济发展大致符合他们的最新预测,澳大利亚央行将现金利率提高40个基点,达到3.50%,并宣布有意在未来一段时间内保持政策利率稳定,这是一种不可小看的风险,”联邦银行澳大利亚经济学主管Gareth Aird表示。

如果澳大利亚央行真的加息0.25%,现金利率将升至3.35%,为10多年来的最高水平。

RateCity的分析发现,如果发生这种情况,贷款50万澳元的借款人平均每月要多支付76澳元。总的来说,自5月份加息以来,借款人每月将额外支付908澳元。

RateCity研究主管Sally Tindall表示:“借款人正在考虑在多次会议中第九次加息,将现金利率提高到2012年9月以来的最高水平。”

“对于普通的自住业主来说,自5月初以来,他们的贷款利率可能会攀升至6%以上,月还款增长略低于40%。”

新建房销售数量出现疫情以来最大跌幅

HIA的一份报告显示,去年第四季度,由于利率上升导致需求枯竭,全澳新建住宅销量下降4.6%,为疫情爆发以来的最大降幅。

CoreLogic的数据显示,受挂牌房源减少的影响,去年第四季度现房销量也同比暴跌27.3%。

现金利率连续上涨,迫使许多最近购买新房的人放弃了他们的合同,导致12月取消率跃升至20.3%,这是连续第二个月取消率达到20%。

在疫情之前,取消率通常低于10%。

HIA高级经济学家Tom Devitt表示:“由于现金利率出现一代人以来最快的增长,新屋销售水平正在迅速下降。”

“许多最近购买新房的人现在无法为他们的新项目提供资金,或者他们的财务状况由于利率上升而恶化,而另一些人只是决定暂时退出,可能会在更确定的时候再试一次。”

少数建筑商也报告了12月份的“负销售”情况,即取消的合同多于签订的合同。

Devitt表示,这既反映了客户购买力的变化,也反映了建筑商因市场疲软而重组业务。

他指出:“每个月有五分之一的客户取消他们的新房建设项目,建设工作的管道将很快被侵蚀。”

“一旦新屋建设工作枯竭,澳洲联储加息的全面影响将显现出来。预计这将发生在2023年下半年。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64