入不敷出!澳洲近$2700亿房贷明年恐违约,借款人债务高出收入6倍(组图)

《澳洲金融评论》6月26日报道称,由于“僵尸抵押贷款”背后的借款人难以跟上还款进度,澳洲近2700亿澳元的住房贷款可能在明年面临违约或被归类为严重压力。

Barrenjoey银行业分析师Jon Mott警告称,新冠疫情抵押贷款热潮可能会困扰各大银行,因为随着就业前景恶化和生活成本上升,在利率处于创纪录低点时发放的贷款变得越来越昂贵。

澳联储在过去13个月里12次上调现金利率,使一笔75万澳元贷款的年还款额增加了约2万澳元。

Mott表示:“由于抵押贷款利率目前已远远超过疫情期间使用的缓冲利率,我们相信许多借款人正进入一个严重压力期。”

澳联储副行长Michele Bullock警告称,失业率必须在未来18个月内达到4.5%,才能抑制持续高企的通胀。与此同时,Mott表示,澳洲可能遭遇技术性衰退——经济连续2个季度萎缩——失业率可能高达5%,并引发一波“僵尸抵押贷款”。

本月,新西兰经济已经陷入衰退。

该银行分析师表示:“这将对许多已贷出最高额度的抵押贷款机构产生重大影响。这些客户中的许多人可能会陷入拖欠,因为还款能力已经超过了缓冲区,实际工资已经下降,副业可能会变得更难找到。”

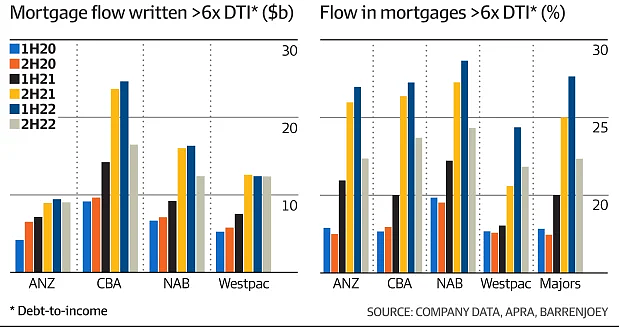

Barrenjoey的分析发现,四大银行在2020至2022财年向借款人发放了2670亿澳元的住房贷款,这些借款人的债务是其收入的6倍以上。审慎的监管者认为,债务与收入之比(DTI)达到或超过6倍是“有风险的”。

(图片来源:《澳洲金融评论》)

银行股东表示,由于借款人被迫收紧在餐馆或旅游方面的可自由支配支出,以便偿还贷款以保住自己的房子,贷款机构或许能够承受这一影响。

Atlas Funds Management首席投资官Hugh Dive说:“作为一名银行投资者,我担心的是贷款损失。”

“这对于涉及高DTI贷款的人来说将是非常不愉快的,但这是否会导致银行丧失抵押品赎回权,从而影响坏账和银行利润?考虑到目前的房价水平(大多数借款人的资产净值为正),银行股东会遭受巨大打击吗?可能不会。”

但其他银行分析师指出,抵押贷款压力水平不断上升,并暗示,在经历了一段坏账处于超低水平的特殊时期后,信贷损失可能会进一步上升,而澳联储在疫情期间将现金利率固定在了最低水平。

UBS本月早些时候发布了一项对抵押贷款借款人的调查,发现越来越多的人转向只付利息的贷款,以减少还款,而且由于生活成本上升侵蚀了疫情期间的刺激性补助所创造的储蓄缓冲,仍然提前还款的借款人越来越少。

UBS分析师John Storey表示:“未来6个月可能会出现进一步的压力。我们认为,最近几次潜在的加息可能成为推动零售信贷损失率回到长期平均水平(如果不是更高的话)的催化剂。”

银行老板们越来越担心,额外的加息将开始挤压越来越多的客户,尤其是那些在房市接近顶峰期而大举借贷的客户。

西太银行首席执行官Peter King本月早些时候表示:“从现在开始加息将产生指数级影响。失业、过度承诺和去杠杆化将推低房价。大部分风险来自高DTI抵押贷款,尤其是在借款人情况发生变化的情况下。”

(图片来源:《澳洲金融评论》)

这些言论凸显了澳联储行长Philip Lowe面临的挑战。Lowe迫切希望降低通胀,并可能决定进一步加息,尽管以历史和国际标准衡量,澳洲家庭负债仍处于高位。

澳新银行首席执行官Shayne Elliott上周告诉投资者,住房市场的挑战“最近因利率上升而加剧,尤其是那些债务水平较高的人、首次购房者、更容易面临生活成本挑战的人,或就业不太稳定的人”。

AMP首席经济学家Shane Oliver表示,澳洲经济衰退的风险目前约为50%。他还指出,高昂的偿债成本是整个经济中可自由支配支出的一个关键风险。

“消费者支出几乎肯定会在今年晚些时候和明年开始下滑,因为4%以上的现金利率将把偿债成本占家庭收入的比例推至创纪录水平。”

“根据澳联储的分析,15%拥有浮动利率抵押贷款的家庭(大约100万人)在3.75%的现金利率下,到年底将出现现金流为负的情况,而我们现在远远超出了这个水平。”

在2022年上半年,约28%的抵押贷款的债务收入比在6倍以上的范围内,直到去年APRA迫使银行降低这一比例,以抑制过度风险。

Mott表示:“银行将不得不处理高水平的‘僵尸抵押贷款’,这些贷款可能会被重组为只付利息或延期假装贷款。“他指的是银行的一种应对措施,即延长贷款期限,希望陷入困境的借款人能够找到一份薪水更高的工作。

他预计银行获利将承压,若经济进入衰退,下一财年的信贷减值支出将升至77亿澳元,比澳联储试图以一代人以来最快的速度加息以实现"软着陆"的结果高出36亿澳元。

在更悲观的情况下,经济可能遭遇硬着陆,失业率飙升至5.5%至6%,如果利率保持在较高水平的时间更长,信贷减值可能飙升至128亿澳元,引发“卖家被迫进入市场,房价二次下跌”。这将给银行股价带来压力,因为投资者担心股息被削减。

Mott还抨击银行使用“过于乐观”的预期损失内部模型,暗示它们“没有通过嗅测”。“所有的模型都只和它们的假设一样好,银行有提供更乐观观点的动机。”

他认为,目前经济硬着陆的可能性为25%,技术性衰退的可能性为60%,而澳联储推动实现软着陆的可能性仅为15%。

(Jo)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64