从“假洋牌“到“假高端“, 慕思成功把自己“玩死“了(组图)

2023年的双11,看来要靠戏剧性事件引爆流量了。在京东撕李佳琪之后,辛巴与“假洋货”慕思开撕,再次上了媒体头条。

10月31日,头部电商主播辛巴在直播间上线慕思中高端产品“轻奢大黑牛真皮软床”(含床垫和床),原价2万多的产品在辛巴直播间以4980元出售,引发网友大规模抢购,2小时就突破10亿销售额。

相比之下,慕思床垫一年的销售也才58亿,这一次称之为“销售奇迹”也不为过。

辛巴直播间卖慕思产品销售额超10亿报

好戏还在后面。

“骨折价”线上销售引起了慕思线下经销商的不满,据称之前原价购买的消费者要求集体退货或者补回差价。经销商纷纷向慕思投诉。

迫于经销商的压力,最终慕思不得不对与辛巴的带货合作“踩刹车”,并主动暂停了另一款慕思床垫的后续带货。11月1日,慕思发布公告称,公司副总经理杨鑫先生因个人原因,申请辞去公司副总经理职务。有传闻称,该辞职的副总经理杨鑫促成直播带货合作的的重要人物。

而辛巴一方得知合作可能中止后,表示出极大不满,与慕思经销商隔空打起了“口水战”,在直播间喊话经销商,同时还点名慕思必须履约否则法庭见。辛巴甚至还在抖音上开个号,专门去抖音“开骂”。

辛巴跑去抖音怒斥慕思

事情还在持续发酵。

11月2日,辛巴的抖音账号突然遭到封禁,引发网友哗然。慕思方面则多家媒体表示,目前与辛巴团队仍在合作中,会根据现有的订单,合理安排咨询、排产和发货,但短期内不会再与头部主播有新的合作。

就在全网都在讨论双方如何收场时,有媒体开始揣测这场“互撕”提前策划好的剧本,还猜测这夸张的10亿销售额绝大多数都是慕思渠道、经销商联手合作下单达成的,就是为了炒作、引诱消费者购买。

不过,仔细分析下来,自导自演的可能性较小。因为慕思床垫历史劣迹斑斑,央视曝光后已经给消费者留有不好印象,若真是自导自演则无异于自砸“高端”招牌。

慕思股份财报显示,在今年前三季度,其来自电商、直供、直营渠道的收入分别为6.40亿元、1.42亿元、1.03亿元,分别同比增长了23.35%、-76.57%、-54.37%。

『摩羯商业评论』判断,这可能并非一个“偷鸡不成蚀把米”的故事,而是一个伪高端品牌“有病乱投医”,结果决策失误玩砸了,最后宁可违约也要保住门面的故事。

不过,辛巴这么一声讨,伤害已造成——线下卖2万的高档床品线上卖4000元还有利润,让消费者彻底看清了这个“伪高端”的真面目。

2022年6月,慕思股份在深交所成功上市。

慕思此番轻率出击直播电商,跟近两年业绩表现不佳有很大的关系。

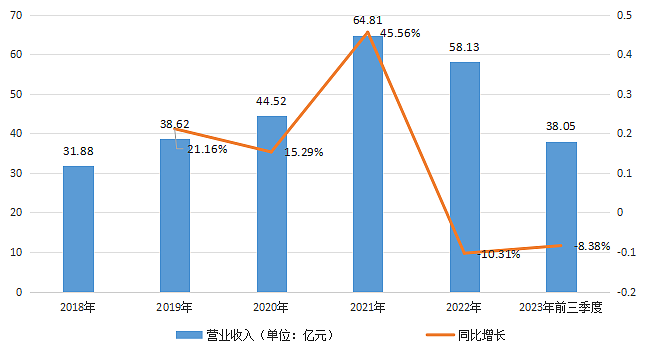

财报显示,慕思上市前三年(2019-2021年)的收入,年均增速可以达到27.34%,而上市后第一年(2022年)的收入却同比下降10.31%。今年前三季度收入延续负增长趋势,同比下降8.38%。

上市前后变脸如此明显,这引起了投资者对慕思招股书财务数据的质疑。

2018年至2023年前三季度慕思营业收入及其增长率

数据来源:慕思股份财报

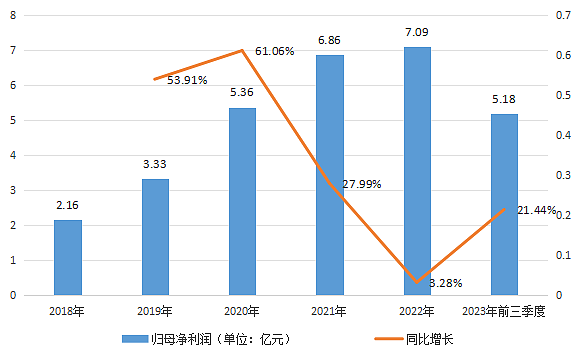

利润变化同样如此。慕思2022年归母净利润同比仅增长3.28%,虽然今年前三季度利润增速有所回升,达到21.44%,但跟上市前的前三年平均利润增速47.65%相比,退步的幅度很大。

2018年至2023年前三季度慕思归母净利润及其增长率

数据来源:慕思股份财报

上市前后的经营业绩有如此大的差异,不免让投资者怀疑起慕思为了顺利上市,存在粉饰和包装财务数据的可能性。

比如,一个可疑的迹象,是慕思产品最大客户欧派家居在上市前突击入股慕思——2020年12月,欧派家居子公司欧派投资通过对慕思股份增资,间接持有了慕思股份1.5%的股份。自此,欧派家居与慕思股份的交易不断加大,且跃升为公司第一大客户。

大客户兼任公司股东,容易滋生利益输送风险,存在上市公司向大客户“压货”提前确认收入甚至虚增收入的可能。

公司透过股权绑定客户增加业绩,2019年至2021年,慕思股份与欧派销售额实现快速增长,期间销售额占营业收入的比例分别为1.63%、6.47%和8.15%,2022年该数值进一步扩大到11.48%。同步增长的还有慕思对欧派家居的应收账款,其应收账款余额比例接近50%。

这些证据加在一起,很难不让人怀疑:双方合谋美化慕思的业务,慕思则以股权换取欧派带来的虚增“收入”。

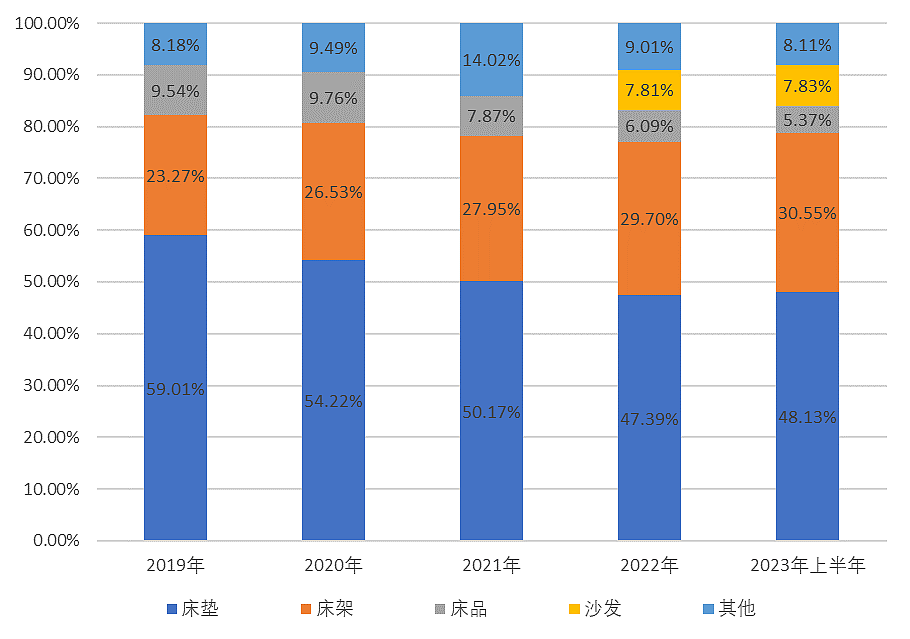

除了收入负增长之外,从经营数据来看,慕思还存在一个发展隐患——产品结构极为单一。

一直以来,慕思的收入严重依赖床垫、床架和床毯等床品的销售。根据财报数据,在2022年之前三类床品合计占慕思营业收入的比重在86%-92%之间,其中床垫收入占了一半。2022年年报,慕思把沙发业务收入单列出来,但收入占比也仅有7.8%。

2019年至2023年上半年慕思产品收入结构情况

来源:慕思股份财报

与同行对比:顾家家居产品结构较为分散,沙发、床品、集成产品的收入占比分别为52%、21%和17%;同样专注床品的喜临门,沙发收入占营业收入的比重也在12%以上。

收入过于依赖床品严重影响了慕思的抗风险能力,这也能在一定程度上解释在今年整体家居消费环境不佳的情况下,为何顾家家居和喜临门等家居龙头都尚有业绩正向增长,但慕思收入同比下降。

有趣的是,就算只做床品,慕思也没做好。其产品质量屡出问题,遭多次投诉,还被媒体曝光。

在黑猫投诉平台,慕思床垫、床架已经多次被消费者投诉,主要涉及存在刺激性气味、甲醛超标、塌陷等质量问题。

黑猫投诉平台上关于慕思的投诉

来源:黑猫投诉平台

据黑猫投诉数据统计,商家慕思寝具投诉量为134,已完成为112次。投诉涉及的内容大多与产品质量有关,比如甲醛超标、床垫凹陷、板材劣质、气温大、色差大等。

欺骗了中国消费者12年慕思,其“假洋鬼子”的面目在上之前被证监会的盘问戳穿,这在当时引起了包括官方媒体在内的连续质疑。

与此同时,慕思对品牌高端形象的包装手法伴随着上市也最终浮出水面。

慕思的创始人王炳坤、林集永均为东莞本地人。

王炳坤早年一直在家居行业工作,自1998年至2003年从事米洛、诺亚和梦甜甜等家具家居品牌的代理经销业务,林集永则自1998年起便在东莞市大志家具有限公司担任执行董事、经理。

慕思创始人、董事长王炳坤

两人于2004年共同创立慕思品牌,最初还依托东莞市大志家具有限公司经营。一直到2007年,慕思品牌才正式成立自己的工厂。

而就是这样一家地地道道的家具代工起家的本土企业,却通过各种各样的花式包装和营销,摇身一变成为一家著名的“国外高端品牌”。

慕思充分利用了当时中国消费者偏爱“洋货”的心理,在慕思创立之初就刻意塑造出“欧洲高端品牌”的氛围,还大肆宣传引进了欧洲的睡眠理念和寝具设计理念,来“服务中国的消费者”。

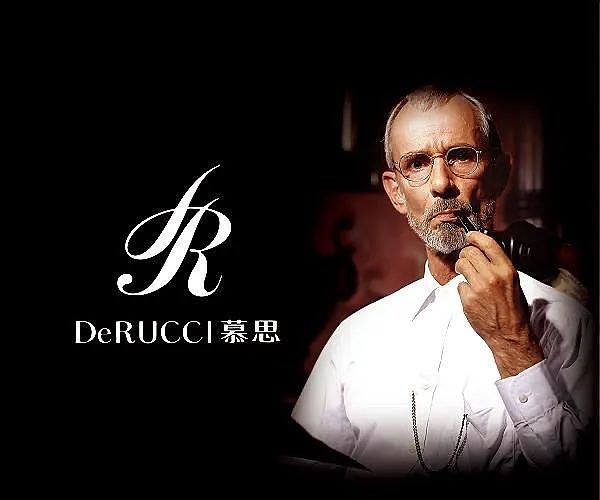

慕思在各种场合的宣传推广中,也自诩为“法国品牌慕思,创始于1868年,创始人是法国皇家设计师DeRucci”,也是品牌英文名“DeRucci”的由来。

慕思为了强化消费者对其高端品牌形象的认知,还在慕思的官方广告、门面、广告牌上使用了一个神秘外国老人的形象,给人一种这个叼个烟斗、一脸严肃的白人老头仿佛就是慕思床垫的外国设计师的错觉。这一形象一用就用了十几年。

慕思广告中的外国老人形象

谎言总会有被揭穿的那一刻。为了上市,慕思不得不对证监会提出的问题一一做出真实回复。之前网上就有传言称,该外国人只是慕思花了钱雇来拍了组照片,这在证监会的问询中得到证实。

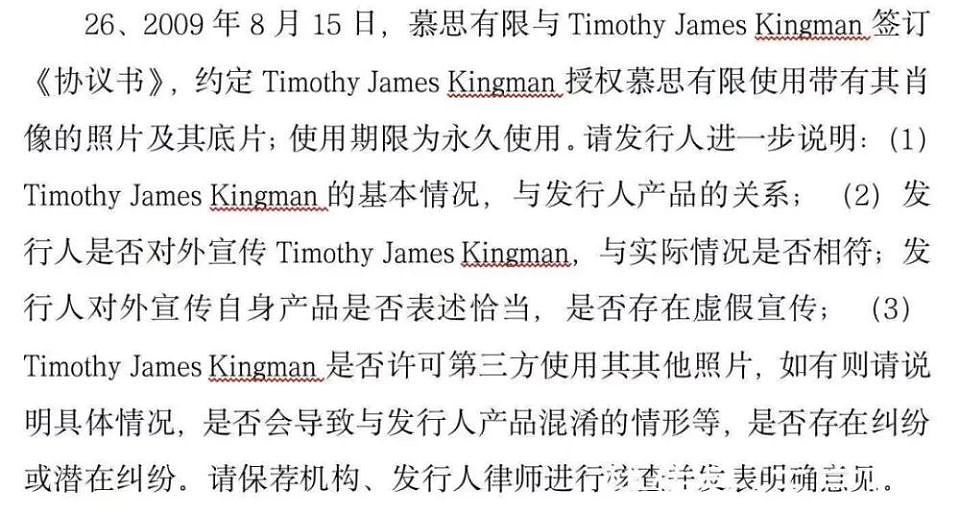

慕思在招股书上表示,在2009年8月与一个名为Timothy James Kingman的外国人签订协议,授权慕斯永久使用带有其肖像的照片及其底片。

对于此,证监会却表示要求慕思进一步说明,这个外国人的基本情况、和慕思的产品到底有什么关系,第三方是否也可以使用该人的照片从而导致消费者对慕思产品的混淆并引发潜在纠纷,另外慕思对这个外国人的宣传是否符合产品实际,是否存在虚假宣传。

证监会对于“洋老头”与慕思关系的询问

来源:慕思股份招股书

纸保不住火。在证监会的逼问下,慕思道出实情,事实上,这个“洋老头”根本不是什么设计师、而是无名之辈,也不是法国欧洲人,而是美国人。此人生于1943年美国俄勒冈州,已于2012年6月1日去世,期间在中国生活过一段时间。

有媒体按图索骥进行调查,这老头名为莫西·詹姆斯·金曼(Timothy James Kingman)的老头,根本不是什么设计师,也不是法国欧洲人,而是美国人。此人生于1943年美国俄勒冈州,已于2012年6月1日去世。

2012年6月10日《西雅图时报》上登载了此人的一则讣告。讣告里说,他曾在斯坦福大学(Stanford University)求学,参加过越南战争,之后在国外生活了20年,其中在中国生活很久。

对于如此公然“虚假宣传”,王炳坤厚颜地表示:

“公司成立初期的营销‘确实有一些不当的地方’,但这属于‘必要营销’,否则就很难在行业中立足。”

出身草根却想立足高端定位,慕思不得不花费大笔广告和营销费用进行铺天盖地的宣传推广,在消费者心中不断强化自己的高端品牌形象。

根据财报数据,慕思今年前三季度的销售费用占营业收入比重高达26.25%,前几年甚至一度超过30%。同行业比较之下,顾家家居和喜临门的销售费用/营业收入的比重分别为16.23%和19.07%,其他中小品牌该比例更低。

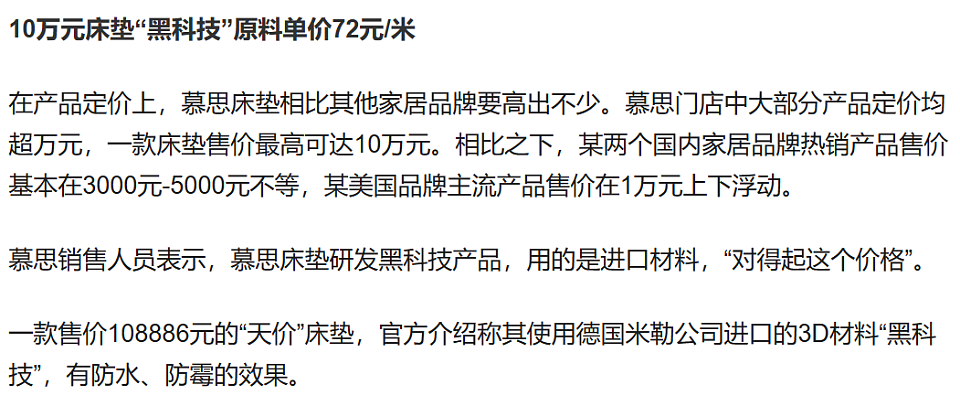

定位高端品牌,其产品就要与大众化产品有明显的差异性,主要体现在产品的科技感和高级感。为此,慕思一直强调自己产品的“高科技”含量。依靠“高科技”,慕思床垫的定价相比其他家居品牌要高出不少,慕思门店中大部分床垫产品定价均超万元,一款床垫售价最高可达10万元。

相比之下,喜临门、顾家家居等国内品牌的热销床垫产品售价基本在3000元-5000元不等。

慕思线下门店给人一种“高级感”错觉

凭借高定价,慕思享受到显著高于行业平均水平的毛利率。根据财报数据,慕思今年前三季度和去年的毛利率分别高达50.79%和46.47%,相比之下,喜临门今年前三季度和去年的毛利率分别为34.22%和32.40%,顾家家居软床和床垫业务在今年上半年和去年的毛利率为35%。

对比之下,今年前三季度慕思研发费用仅有1.35亿元,相比10亿元的销售费用显得十分可怜。

慕思的“高科技”经常被媒体和消费者“打假”。澎湃新闻就曾出过专题报道。

来源:澎湃新闻

关于高定价,慕思线下的销售人员经常表示,慕思床垫研发黑科技产品,用的是进口材料,“对得起这个价格”。一款售价108886元的“天价”床垫,官方介绍称其使用德国米勒公司进口的3D材料“黑科技”,有防水、防霉的效果。根据招股书显示,该新型高科技材料“3D棉”单价仅72元/米,主要供应商均为国内工厂而非德国公司。也有家居行业人士表示,不同品牌使用这种材料其实没有太大的技术差异,渠道也都是一样的。

来源:澎湃新闻

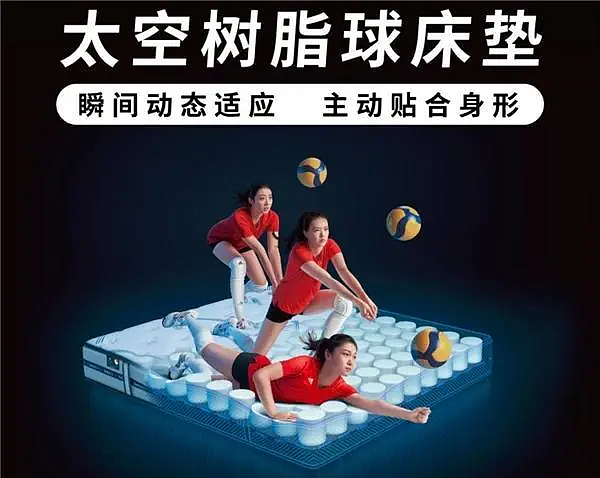

另一款销量较好的床垫产品“慕思宝宝”很好体现出慕思如何利用营销打造高科技噱头。“慕思宝宝”有一款是“中国女排特供款”,定价55555元,“3·21”世界睡眠日活动价为29999元。

对此,慕思官网介绍,2017年,慕思与日本丰田集团旗下爱信精机集团达成战略合作,引进旗下床品品牌ASLEEP的“FineRevo”材料,即“太空树脂球”。

但根据招股书,慕思的“太空树脂球”材料均是从东莞市中日家居有限公司采购,而该供应商多个“太空树脂球”相关商标申请状态显示无效及等待实质审查。

事实上,爱信精机经营的床品业务已于2020年3月31日停产,其“FineRevo”床垫已经转让给Dachi公司,而该公司法人就是中日家居实控人。绕来绕去,所谓的“日本进口”的高科技材料还是中国企业自己生产的。

慕思的太空树脂球床垫产品最初由于价格过高和推广力度不足出现滞销。直到2019年,慕思成为中国女排官方赞助商,为中国女排独家定制了“慕思太空树脂球·中国女排款床垫”,并花大手笔做营销宣传,使得该产品大卖,才缓解了太空树脂球的库存危机。

图片来源:澎湃新闻

慕思为了给自己“贴金”还不惜伪造权威出处。

慕思曾于2018年在其官网发布《简析高端品牌床垫慕思的独特优势》一文,宣传其技术及产品优势,其中提及慕思联合比利时鲁汶大学人体工程学院研究中心、亚太睡眠研究中心、意大利米兰工业设计研究中心三大研发基地。

有网友对此事萌生质疑,专门在比利时鲁汶大学官网搜索“人体工程学研究中心”无果,且根据页面显示,该大学的主要研究领域并没有人体工程学,也没有相关的词条。

来源:慕思官网

事实上,无论是床垫还是床架,其技术壁垒并不高,整个行业的研发费用占收入比例几乎都在2%左右,谈不上哪一家有特别的技术。所以市面上宣传的高科技更多都是用来支撑高价格的营销噱头。

在“营销第一性”的思维惯性下,业绩增长停滞让慕思首先考虑借用新的营销模式和渠道来拉动收入,才会衍生出此次直播带货的营销合作,结果导致了一场严重损害品牌价值的重大营销决策失误。

此次直播事件也暴露出慕思内部存在着重大的管理漏洞。对于高端品牌而言,维护品牌价值和形象永远是第一位的,搞了这么多年营销的王炳坤应该是懂这个道理的。

笔者推测,此次合作很可能并没有没有引起高管层的重视。

事实上,作为一家规范经营的上市公司,慕思在管理和内控方面简直跟“小作坊”无差别,与经销商的官司不断。

比如,慕思多次被经销商举报偷税漏税。

2021年8月,一名自称是慕思股份前经销商的郑刚,在其微信公众号上发表了一篇名为《慕思公司经销商实名举报公司涉嫌天量偷税》文章,同时也通过微博,公开举报慕思涉嫌天量偷税漏税。郑刚表示,2020年10月初,慕思因上市需要,强迫郑某再开2000平米的新店。因无力满足慕思的无理要求,他被慕思找了一个莫须有的理由终止了代理权。

郑刚是慕思湖北襄阳的总代理商,代理经销了13年,累计从慕思股份进货3000万元左右,其中绝大部分款项,慕思都未向经销商开具过增值税发票。13年时间里,慕思只给他开具了一百多万的增值税发票。

慕思湖北襄阳代理郑刚实名举报慕思偷税漏税

来源:新浪财经

紧接着,2021年11月,一名自称慕思股份的前经销商柳启亮,实名举报慕思涉嫌偷逃巨税,还提及其内部腐败严重。柳某认为慕思为了企业利益最大化钻国家税务体系漏洞,偷税数量惊人,预计数十亿。目前,微信公众号还能查到该举报文章。

来源:襄阳沐清微信公众号

湖北安陆的经销商邱某也发文也提到慕思有未开具发票的违法行为。新疆的慕思经销商李谋也称,做慕思经销商8年的时间里没有收到慕思股份开具的增值税发票。

根据招股书,慕思的经销商多达1500多家,慕思的来自经销商端销售收入每年约为50亿元,按13%的税率计算平均每年应当缴纳的增值税约为6亿多(含可抵扣部分)。

如果上述经销商(含前经销商)所言属实,其中很大一个比例收入没有开增值税发票,那累计多年的偷税额将达到惊人的数十亿人民币。

对于举报,慕思曾回应媒体称:偷税漏税不属实,公司合规经营、依法纳税;某经销商违规操作后公司解除其代理权,之后对公司进行造谣及诽谤;公司虚假业绩不属实,招股书中披露的收入等信息内容真实。

不过网上多达十几起实名举报显然难以都用“造谣”或“诽谤”来解释。如果是“造谣”或“诽谤”,慕思为何不用法律武器去捍卫自己?

内控管理制度薄弱也导致了慕思出现内部腐败问题,甚至出现员工犯法判刑的情况。

2021年11月慕思披露两名此前负责国内生产采购跟单和国内生产采购开发的员工,分别触犯非国家工作人员受贿罪和职务侵占罪,已被判刑。据中国裁判文书网显示,2015年1月至2019年10月,慕思员工尹玉荣多次利用职务上的便利,违规为慕思的4家供应商在新产品打样、增加订单等方面提供帮助,并收受供应商给予的贿赂金额约105.23万元;2016年至2019年,慕思员工方厚辉利用职务上的便利,为慕思2家供应商在增加订单、提货等方面提供帮助,并收受供应商给予的贿赂金额约13.13万元。

慕思前员工方厚辉、尹玉荣受贿罪刑事判决书

来源:中国裁判文书网

通过裁判文书网检索发现,慕思部分员工还被牵扯进多起刑事案件。自公司成立以来,旗下多名员工卷入职务侵占案件,涉案金额高达数十万元。值得注意的是,公司多名员工利用职务便利违规操作、收受贿赂、谋取利益,慕思在其招股书对此只字未提。

此外,慕思漏缴员工社保,更是涉嫌违反了劳动法。慕思在其招股书中称,公司存在未为全部员工缴纳社保公积金的情形,并为此找了一些客观原因。而针对该情况,证监会要求公司说明缴纳社会保险和住房公积金具体情况、形成原因,并披露应对方案等。

无论偷税漏税、员工违规违法还是内部腐败事件,对于慕思来说,总是层出不穷、屡见不见。

慕思似乎并没有吸取在管理和内控方面的教训,重新审视和完善自己的管理制度和内控体系。这也间接导致了此次完全背离公司品牌战略的“直播带货闹剧”的发生。

在消费行业,品牌高不高端、能不能得到消费者认可,最终还是要回归产品本身来说话。

靠着迎合中国消费者心理和时代特点、足以写进哈佛商学院经典案例的营销手段,慕思的起点本是非常高的。本该潜心做产品却选择专注做营销搞噱头12年,慕思此次重大决策失误看似偶然,实则是轻视产品开发、忽视管理和内控建设的必然结果。

这次事件对慕思高端品牌形象的摧毁不言而喻。之后,相信慕思很难再以“高端洋货”自居,也很难再享受到高端品牌“高溢价”。公司面临的不仅仅是媒体的“口诛笔伐”,而且还有消费者集体“抛弃”,最终将对企业经营业绩和持续发展产生致命后果。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64