【PwC】香港监管对PwC匿名信采取行动(组图)

一封自称“一部分普华永道合伙人”的匿名信事件已经引起了香港监管部门的高度重视。

4月19日,香港AFRC 会计及财务汇报局(会财局)就举报人对罗兵咸永道会计师事务所(PwC)的指控采取行动。

有关的匿名信事件,见:【PwC】普华永道严正声明! 发生了什么?

四大小编注意到,AFRC对该举报信使用的字眼是非常中性的“举报人”,“举报信”,“whistle-blower“, ”a whistle-blower report“,并且强调“会财局将毫不犹豫对涉事的事务所及个人采取严厉的执法行动”,强调了会财局对强调事件本身的实事求是,针对的是事务所而非举报人。

反观PwC日前公开声明中所强调的“保留追究捏造、散布和传播不实信息者的法律责任”,针对是举报人及传播者,强调该信的“匿名信”性质而非“举报信”性质,强调PwC对该信件的强烈不满,以及对举报人要追根到底的决心,却对事件本身的源头及事务所本身是否有过失或反省没有提及。

另外,会财局曾于2022年8月15日和2011年10月15日分别就恒大和PwC事件做出进行调查的公告。截止目前,会财局未就此公布其调查进度或结果。

No.1

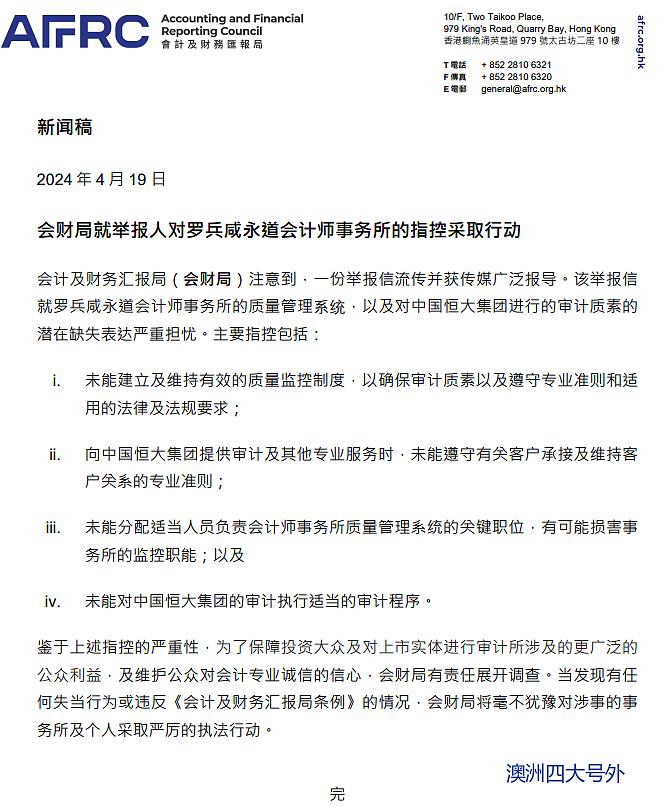

AFRC新闻公报 (中文版)

4月19日,AFRC在其官网中刊登一则新闻稿。

“2024 年 4 月 19 日

会财局就举报人对罗兵咸永道会计师事务所的指控采取行动

会计及财务汇报局(会财局)注意到,一份举报信流传并获传媒广泛报导。该举报信就罗兵咸永道会计师事务所的质量管理系统,以及对中国恒大集团进行的审计质素的潜在缺失表达严重担忧。

主要指控包括:

i. 未能建立及维持有效的质量监控制度,以确保审计质素以及遵守专业准则和适用的法律及法规要求;

ii. 向中国恒大集团提供审计及其他专业服务时,未能遵守有关客户承接及维持客户关系的专业准则;

iii. 未能分配适当人员负责会计师事务所质量管理系统的关键职位,有可能损害事务所的监控职能;以及

iv. 未能对中国恒大集团的审计执行适当的审计程序。

鉴于上述指控的严重性,为了保障投资大众及对上市实体进行审计所涉及的更广泛的公众利益,及维护公众对会计专业诚信的信心,会财局有责任展开调查。当发现有任何失当行为或违反《会计及财务汇报局条例》的情况,会财局将毫不犹豫对涉事的事务所及个人采取严厉的执法行动。”

No.2

AFRC新闻公报 (英文版)

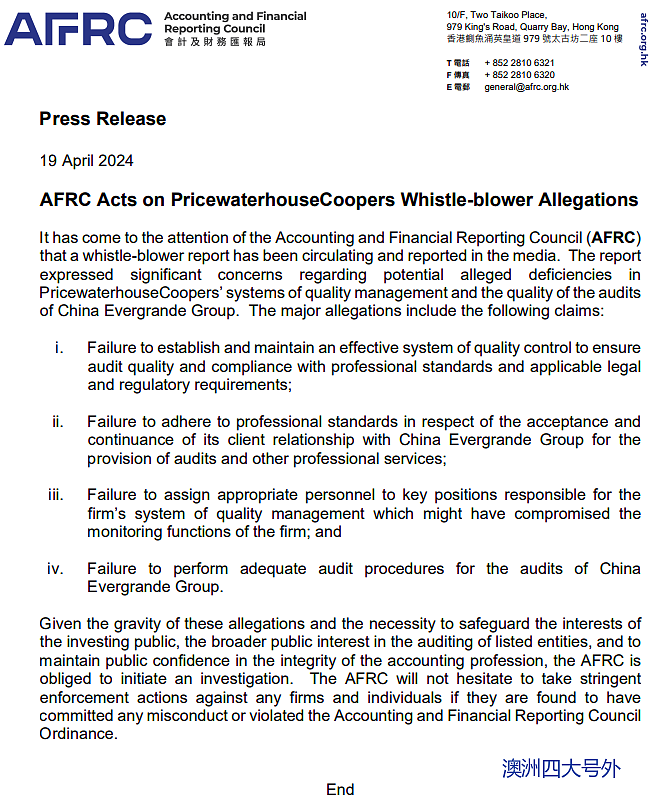

”Press Release

19 April 2024

AFRC Acts on PricewaterhouseCoopers Whistle-blower Allegations

It has come to the attention of the Accounting and Financial Reporting Council (AFRC)that a whistle-blower report has been circulating and reported in the media. The reportexpressed significant concerns regarding potential alleged deficiencies inPricewaterhouseCoopers’ systems of quality management and the quality of the auditsof China Evergrande Group. The major allegations include the following claims:

i. Failure to establish and maintain an effective system of quality control to ensureaudit quality and compliance with professional standards and applicable legaland regulatory requirements;

ii. Failure to adhere to professional standards in respect of the acceptance andcontinuance of its client relationship with China Evergrande Group for theprovision of audits and other professional services;

iii. Failure to assign appropriate personnel to key positions responsible for thefirm’s system of quality management which might have compromised themonitoring functions of the firm; and

iv. Failure to perform adequate audit procedures for the audits of ChinaEvergrande Group.

Given the gravity of these allegations and the necessity to safeguard the interests ofthe investing public, the broader public interest in the auditing of listed entities, and tomaintain public confidence in the integrity of the accounting profession, the AFRC isobliged to initiate an investigation. The AFRC will not hesitate to take stringentenforcement actions against any firms and individuals if they are found to havecommitted any misconduct or violated the Accounting and Financial Reporting CouncilOrdinance.“

No.3

2022.8.15的调查

早在2022 年 8 月 15 日 ,会财局的前身FRC (财务汇报局)就若干交易对中国恒大和恒大物业的账目及审计展开调查

恒大物业集团有限公司(恒大物业)

财务汇报局(财汇局)已展开:

(1) 就恒大物业截至 2020 年 12 月 31 日止年度(恒大物业 2020 年年度账目)和截至 2021 年 6 月 30 日止六个月的财务报表的查讯;以及

(2) 就罗兵咸永道会计师事务所(罗兵咸永道)就恒大物业 2020 年年度账目进行的审计的调查。

中国恒大集团(中国恒大)

财汇局扩大了以下查讯及调查的范围:

(3) 对中国恒大截至 2020 年 12 月 31 日止年度(中国恒大 2020 年年度账目)和截至 2021 年 6 月 30 日止六个月的财务报表的现有查讯;以及

(4) 对罗兵咸永道就中国恒大 2020 年年度账目的审计的现有调查。

第(1)及第(3)项的财务报表和第(2)及第(4)项的审计工作分别统称为账目和审计。

恒大物业是中国恒大的主要附属公司。恒大物业及其附属公司的财务状况及业绩表现均并入中国恒大的财务报表。

本局就账目及审计展开查讯及调查的原因

根据中国恒大和恒大物业于 2022 年 7 月 22 日分别发布的公告,财汇局识别了账目中有关受限制银行存款和其他贷款之分类、质押担保之计量以及关联交易之披露的问题,以及审计的相关问题。

本局向公众汇报的目的

财汇局在必要情况下,公布展开查讯和调查或扩大其范围,以保障股东和投资大众的利益,从而维持公众对金融市场和独立核数师监管制度的信心。

No.4

2021.10.15的调查

2021 年 10 月 15 日

财务汇报局就中国恒大集团有关持续经营的汇报展开调查

财务汇报局(财汇局)今天展开以下行动:

(1) 就中国恒大集团(中国恒大)截至 2020 年 12 月 31 日止年度(2020 年年度账目);以及截至 2021 年 6 月 30 日的六个月(2021 年中期账目)的财务报表展开查讯;以及

(2) 对罗兵咸永道会计师事务所(罗兵咸永道)就 2020 年年度账目进行的审计展开调查(2020 年年度审计)。

财汇局透过监察市场活动,在中国恒大 2020 年年度账目、2021 年中期账目及罗兵咸永道 2020 年年度审计的核数师报告中,发现该集团在有关持续经营汇报的充分性方面存在问题。本局亦接获一宗与 2020 年年度账目及 2020 年年度审计相关事项的公众投诉。

2020 年年度账目

在 2020 年年度账目中,中国恒大尽管提到:

(i) 为妥善管理集团流动性风险和资本结构而进行的融资活动;及

(ii) 在经济环境发生重大不利变化时,减轻潜在现金流量影响的替代计划。

然而,截至 2020 年 12 月 31 日,中国恒大:

(i) 所报告的现金及现金等价物为 1,590 亿元人民币,但未涵盖其流动负债15,070 亿元人民币;

(ii) 于 2022 年到期的借款达 1,670 亿元人民币;及

(iii) 在 2020 年年度账目中,没有就实施缓解计划的影响之前或之后是否会出现持续经营的重大不确定性作出明确声明。

2020 年年度审计

罗兵咸永道在其关于 2020 年年度账目的核数师报告中发表了无保留意见,但并没有提及持续经营的重大不确定性。

2021 年中期账目

在 2021 年中期账目中,中国恒大:

(i) 披露集团正在与供应商和建筑工人就部分合约进行谈判,有关工作因房地产开发应付账款逾期而停工;

(ii) 确定将采取的其他缓解措施来解决面临的流动性问题;及

(iii) 作出模棱两可的声明,表示如果缓解措施得到有效实施,在 2021 年中期账目中采用持续经营基础是适当的,但如果不能有效实施,则采用持续经营基础编制 2021 年中期账目将是不适当。

然而,中国恒大并未在 2021 年中期账目中就以下事项作出明确声明:

(i) 是否存在持续经营的重大不确定性;或

(ii) 董事采纳持续经营基础的判断是否适当,如果适当,该判断是否重大。

基于中国恒大于 2020 年 12 月 31 日及 2021 年 6 月 30 日的财务状况,以及关于其流动性风险和缓解措施的披露,财汇局认为有理由作出以下行动:

(a) 就中国恒大 2020 年年度账目及 2021 年中期账目的持续经营评估,以及这些财务报表中有关流动性风险及采纳持续经营会计基础的披露,是否遵从适用的财务汇报准则展开查讯;及

(b) 就罗兵咸永道对 2020 年年度账目持续经营评估的审计工作,以及核数师报告是否遵从适用的审计准则展开调查。

为何关于持续经营的评估及汇报事项对投资者重要

适用财务汇报准则的制定是基于当财务报表遵从这些准则时,可为投资者提供有关一家公司能够继续进行交易,并履行在到期日还款的责任的有用资料。这称为持续经营会计基础。当一家公司无法持续经营时,以持续经营会计基础编制的财务报表可能无法向投资者提供有用的信息,而公司亦不得以此为基础编制财务报表。在编制财务报表时,管理层必须判断公司是否打算或别无选择,停止交易或进入清盘程序。

本局向公众汇报的目的

财汇局展开对中国恒大 2020 年年度账目和 2021 年中期账目的查讯,以及对其 2020年年度账目审计的调查,旨在提出以下问题,以保障公众利益:

一. 就有关持续经营的考虑,2020 年年度账目和 2021 年中期账目是否没有遵从适用财务汇报准则;以及

二. 2020 年年度账目的核数师报告就此事项是否没有遵从适用审计准则。

财汇局在必要情况下,公布展开查讯及调查,以保障股东及投资大众的利益,从而维持公众对金融市场及独立核数师监管的信心。

No.3

AFRC 会计及财务汇报局(会财局)

香港会财局是香港的会计专业独立监管机构。

作为会计专业独立监管机构,香港会财局将履行作为行业倡导者的角色,致力于引领香港会计行业,通过有效监管,持续提升专业质素,从而有效地保障公众利益。

香港会财局旨在透过提升财务汇报质素、推动业界的可持续发展及促进香港作为具竞争力国际金融中心的地位,为会计专业及香港营造正面的涟漪效应。

来源:https://www.afrc.org.hk/zh-hk/

免责声明:此非专业建议,请就特定情况付费咨询相关专业人士。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64