澳央行风险警示:全球热门房市泡沫膨大 银行业或难承重

世界主要房地产市场由高额债务支撑,这与近年来高企的房价有着直接关联。令人担忧的不仅是房地产市场愈发明显的泡沫,还有银行体系的抗风险能力:一旦发生负面冲击,楼市和银行能否很好的应对,没有人能给出确定的答案。

全球热门房市泡沫膨大的背后

据瑞士国际清算银行统计分析,伴随房市起伏周期,澳洲房市平均每次上行延续13年,为全球47个国家中最长,目前还在上扬。自1961-2016年,澳洲房价年均涨8.1%,为发达国家第六高。

澳洲房市正处于微妙盘整,澳大利亚央行澳储行(RBA)的《金融稳定性报告》重点观察了主要国家房地产市场可能存在的风险。澳洲房市面临的问题并非其独有,而是发达国家的共同现象。

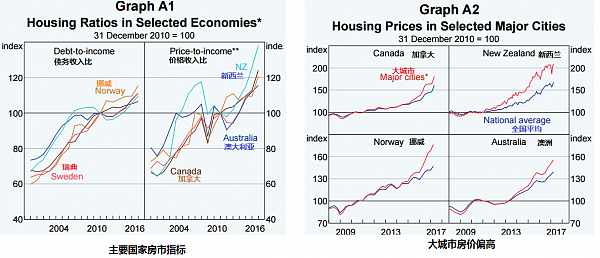

RBA指出,几个开放程度较高的市场,如加拿大、新西兰、挪威和瑞典,价格水平和贷款总额增速都要远远超过收入增长。在澳大利亚,房价上升主要集中在几个主要城市,其他地区并不明显,甚至还有下降趋势。

楼市繁荣的最根本原因,还是要归结于供需不平衡,在需求侧,低利率降低借贷成本,刺激贷款买房;以及一线城市人口迅速增长,投资活跃,都造成了房地产市场需求旺盛。显然,供给无法在短时间内跟上需求,从地产商制定开发计划、提交审批、到具体建设等各个环节耗时漫长。

一线城市则存在更多限制,由于城市规划与新建住宅区存在冲突,并有着严格的土地用途区分管制,用地批准申请相当困难。种种原因导致市场供给只能有限增长。

山雨欲来 楼市崩盘不能承受之重

房价不断攀升,其中隐含的风险是显而易见的。一方面,由于收入增幅有限,债务风险将不断累积,房地产市场和银行体系会愈发脆弱。同时,现阶段房价走高或多或少来源于对未来的积极预期,一旦希望破灭,随之而来的必然是断崖式下跌。

RBA告诫,长期低利率的背景下,风险尚未显现。但是,如果经济体系遭受负面冲击,如失业率上升、利率走高、或房价大幅下跌,对背负房贷的群体将造成严重打击。很可能出现还款困难,并拖累消费水平显着下降。从而拖累银行,甚至导致经济增速放缓。

“此种情况下,银行很可能没有意愿,甚至没有能力为经济提供融资来源,进而将加剧衰退。”

债务风险不仅要从总量分析,负债人群的分布也非常重要。以加拿大和瑞典为例,负债人群多集中在年轻人和低收入群体,应对负面冲击的能力更差,相对应经济体系的风险也就更高。

在澳大利亚,某些贷款产品政策本身具有的高风险性也已引起相关部门的重视,比如,部分房产存在贷款估值比(LVRs)过高的问题,以及“只付息”(Interest-Only,10型)贷款的过快增长——如果出现意外风险,借款人相对需要承担的损失就更重。

从投资的角度来看,新兴热门市场诸如奥克兰、多伦多、温哥华,房地产投资需求也在持续升温。面临较低的租金回报率,显然,投资者更多寄希望于资产升值。

高预期引发市场泡沫,从而增加未来价格下跌的可能性。而且,与自住购房者相比,一旦风险成为现实,投资者出售房屋、贷款违约的可能性更大,这将波及更大范围的市场,给银行带来冲击。

RBA告诫,多伦多和温哥华,境外投资者是拉动楼市需求的主要力量,如果市场转头向下,境外投资者的不确定性也将加剧市场风险。

近期瑞士信贷的调查显示,新州楼市,外国买家已占到新房需求的四分之一。

图片来源:RBA,《澳华财经在线》

防范于未然 政策大棒挥出

ACB News《澳华财经在线》报道,考虑到通货膨胀、以及就业和GDP目标,多数央行选择采取低利率,直接或间接的导致了债务水平和房价的普遍上涨。因此,也有越来越多的政府采取宏观审慎政策把控风险。澳储行剖析,此类政策大多从三个方面入手:

► 加拿大和新西兰对LVR实行更加严格的把控,要求提升资本缓冲,降低贷款额度比例。在挪威和瑞典,采取限制IO贷款最低还款额度(在LVR较高时),缩短还款时间;中国和新加坡市场则禁止IO贷款。

► 锁定家庭收入中用于还贷的部分,限定最大贷款收入比、债务偿付比和最大贷款额度,从而支撑还贷能力。加拿大和挪威的银行还要求审核,在利率提升的情况下借款人是否有能力还贷。

► 一些监管部门则采取提升贷款风险权重、或增加逆周期资本缓冲要求,并要求银行在设定贷款损失准备金时,提升最低损失比例。希望通过这些政策加强银行抗风险能力。

► 对投机型购房者征税也是常采用的一种方法,加拿大对投资性购房征收更高的税率(特别是境外投资者),新西兰政府则对拥有两年以下的房产交易征税。今年以来,澳大利亚新州、维州也有类似性质的税收政策出台。

但是,评估这些政策是否有效往往比较困难。澳储行表示,一般这类政策实施的时间还较短,政策目标各有不同,而且经常与其他政策捆绑出台。

“审慎政策总体来说对房地产市场和银行风险把控有一定的帮助。但是,债务水平和楼市价格双双保持在高位意味着风险依然存在。审慎政策所能起到的最大作用,只能是短时间内对房价和贷款量进行调控,并不能在根本上解决问题。”

面对全球性置业热潮与膨大的泡沫,澳储行的结论是,且行且看且防范。

“监管部门对存在的问题是否有准确的判断,政策工具能够发挥的效果都是不能确定的。对问题的持续分析和积累的经验教训对于政策工具的有效性把控将起到很大的作用。”

细思则恐,楼市崩盘的严重后果并非没有先例。作为金融体系“守门人”的澳储行在市场已然降温的当下再发警示,后续的政策方向似乎不言自明。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64