流感季提前到来,“过气网红”澳佳宝能东山再起吗?

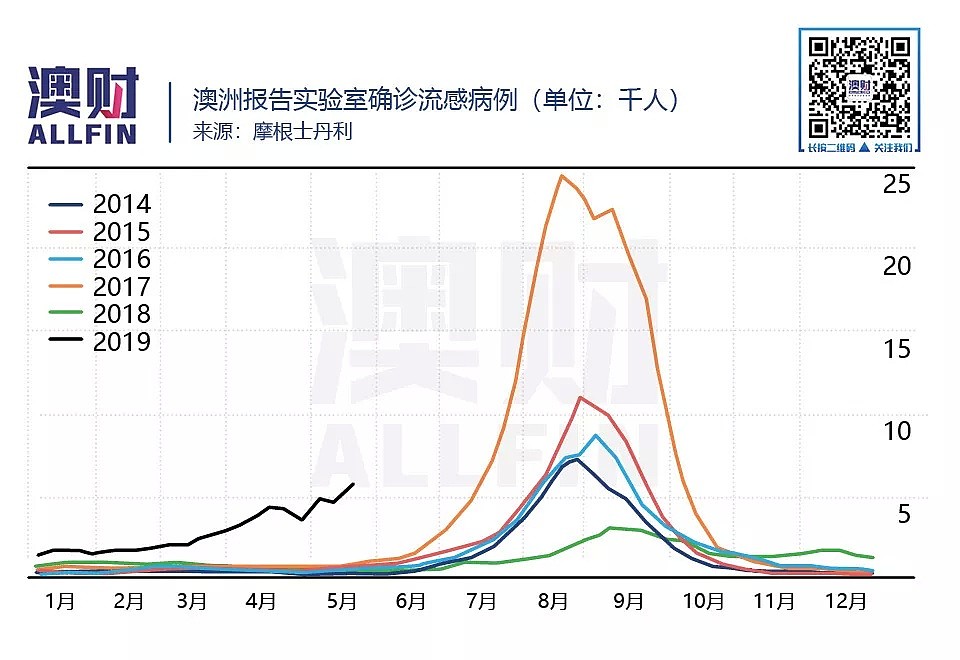

2019年流感季开始得比往年要早一些,根据Immunisation Coalition的报告,截止到6月9日,本年度实验室确诊流感的通报病例数几乎是2018年同期的7倍!大多数病例为甲型普通流感(H3N2,86%),其中17%的病例在65岁及以上。

尽管澳洲卫生部门表示,目前没有迹象显示2019年的流感季有潜在的严重性,但是据澳洲媒体的报道,由于人们对2017年的超级流感记忆犹新(当时全澳洲有超过23万人感染,直接导致1255人死亡),因此仍有不少人在抢购维C和其他保健品,目的只有一个:增强抵抗力以免染上流感(然而绝大多数医疗文献表示维生素C并无预防和治疗感冒的功能,只有疫苗才行——编者注)。

这种焦虑在短期内助推了澳洲维生素之王——澳佳宝(Blackmores,ASX: BKL)的销售业绩。

即便如此,少了中国消费者的参与,任何事件仿佛都算不上是大事件。回溯2014年和2015年,澳洲品牌“干净、绿色”的形象深入人心,中国市场消费者对于来自澳洲的产品可以说是“来者不拒”。在这样的大背景下,澳佳宝一度在中国市场所向披靡,成为了最畅销品牌之一。澳佳宝股价也一路水涨船高,于2016年初达到每股220澳元。

巨大的市场需求曾经为澳佳宝进入“高增长、高市盈率”股票阵营奠定了坚实的基础。当时,购买澳佳宝股票的投资者都认为这种“巨幅”增长可以永远的持续下去。除了澳佳宝、食品连锁品牌达美乐披萨(Domino's Pizza)、博彩设备生产商Aristocrat Leisure和奔富红酒品牌母公司富邑(Treasury Wine Estates)也是传统意义上的高市盈率股票。

然而,十年河东,十年河西。曾经涨的越高的股票,跌起来空间也就更大。澳佳宝一直是市盈率挤泡沫“最明显的例子”。今年年初,澳佳宝的股票价格为每股130澳元,到2月底,该股便迅速下跌至每股88澳元,此后虽有反弹,但是再难收复失地。

导致澳佳宝股票大幅下挫最直接的原因是代购销量的显著放缓,以及高管人事的巨大变动。今年3月份,澳佳宝首席执行官理查德•亨弗瑞(Richard Henfrey)由于上半年业绩不佳而“引咎辞职”。而造成澳佳宝业绩不佳的直接原因是与大代购买家的关系恶化,以及中国市场消费者心目中该品牌形象出现下滑。

马库斯·布莱克摩尔(Marcus Blackmore)是澳佳宝的大股东,持有公司23%股份,同时也是公司的执行董事长。为了应对业绩下滑、股价下跌的局面,布莱克摩尔已经采取了大规模的成本削减计划来予以应对。与此同时,猎头公司Hourigan International表示,高层替代人选的工作已经接近尾声。

一切看似在好转,但是事实却往往差强人意。就在两周前,曾经担任澳佳宝澳洲业务负责人六年之久的大卫·芬隆(David Fenlon)宣布辞职。

澳洲财富管理集团Ord Minnett给予澳佳宝“持有”的评级,而不是买入。原因是投资者认为澳佳宝业务已经处于成熟阶段,几年前中国市场所表现出来的强劲需求不会再次上演。

2014年和2015年澳佳宝的“绝地大反击”几乎出乎所有人的意外。在此之前,澳佳宝一直被视为“僵尸股”,其流动性极度有限,每股价格也往往徘徊在25澳元左右。

截至2016年1月,澳佳宝股价已经上涨超过9倍,达到每股220澳元。2015/16财年,公司净利润增加超过一倍,达到1亿澳元。即便达到每股220澳元的高位,投资者对澳佳宝股票依旧“痴迷”。

昔日辉煌难以复制

澳佳宝官网截图

然而,自2015/16财年以来,澳佳宝利润逐年下滑,再也没能重现昔日辉煌业绩。

摩根士丹利(Morgan Stanley)分析师汤姆•基拉斯(Tom Kierath)尽管上调了该公司未来12个月股价目标从每股75澳元至84澳元,但是仍然对澳佳宝保持谨慎看多的观点。据其预计,澳佳宝2018/19财年或实现税后净利6400万澳元。

此外,瑞信对澳佳宝也持谨慎态度,对该股评级为“中性”,12个月目标价为每股85澳元。

在截至5月29日的五个月内,澳佳宝股票落后大盘42%之多。尽管如此,澳佳宝股票并不是一点希望也没有。该股在5月30日曾大幅反弹6%至每股99澳元,但是随后一天便回吐了大部分的涨幅,截至今天收盘,澳佳宝报每股91.9澳元。

据悉,伴随澳洲经历几十年来最为严重的流感季节,当地居民对维生素和相关保健品的需求激增。这种局面有望推动澳佳宝在今年第二季度的销售表现,继而为全年业绩奠定基础。

澳洲卫生部分表示,今年的流感高峰季节较往年有所提前。另外,从传统流感高发季节来看,流感最严重的高发时期为每年的6月份至10月份。换言之,澳佳宝2019/20财年一季度销售仍将受益。

在一份题为“健康检查”的报告中,摩根士丹利分析师基拉斯指出,澳洲流感监测报告显示,实验室检测确诊的流感病例“远远超过了过去五年同一时期的病例数量。”

摩根士丹利报道称,在澳洲通过谷歌搜索“流感”、“感冒和流感”、“维生素C”等术语,“澳佳宝”、其他大型维生素公司(如“Swisse”)最大零售商“Chemist Warehouse”的用户数量也出现飙升。

基拉斯表示,由于澳大利亚零售渠道库存减少26%,这种需求有望转化成澳佳宝在6月季度和9月季度销售量的强劲支撑。

澳佳宝主要竞争对手Swisse目前已经归中国香港上市公司Health&Happiness所有。后者曾于2015年底和2016年分两次以17亿澳元的价格收购了Swisse。受代购退出影响,该品牌的销售量也曾出现大幅下滑。

SWISSE官网截图

今年4月底,Health&Happiness董事长罗飞在发布今年一季度财报时表示,截至3月31日的三个月,与去年同期相比,Swisse在澳新市场的销售额下降了25.2%。但是,中国市场的销售额同比增长了32.2%。

他说:“澳洲市场的销售下降是由于新的中国电子商务法规于2019年1月1日开始实施,因此,有些代购在降低库存的同时也减少了交易量。”

代购商是指从澳洲零售商处购买大量维生素和矿物质补充剂,并在中国电商网站(如淘宝等)上进行销售的商家。这是一股巨大的新生力量,也是推动澳佳宝2014年销售额开始激增的“幕后功臣”。

时任澳佳宝首席执行官,现任澳洲邮政首席执行官的克里斯蒂娜·霍尔盖特(Christine Holgate)为充分利用这一浪潮,曾雇佣了大批营销人员。

瘦身计划

基拉斯表示,澳佳宝员工人数在2015/16至2017/18期间增长了18%,而销售额基本持平。这意味着每位员工的净销售收入下降了15%。他表示,如果澳佳宝恢复至2015/16年的人员配备水平,那将意味着可节省2700万澳元的成本。

据其分析,澳佳宝2018/19财年的息税前收益大约为14.8%,不仅低于同行,而且也不及过去三年的平均水平,因此“有利润扩张的空间”。

马库斯·布莱克摩尔(Marcus Blackmore)目前正在大力削减成本。过去数周,布莱克莫尔曾多次表示,澳佳宝太过臃肿,需要瘦身。

马库斯·布莱克摩尔(前排居中)

图片来源:marcusblackmore.com.au

澳佳宝的公告显示,预计未来三年内实现总计6000万成本削减计划中的三分之一,以提升公司财务表现。

现年73岁的马库斯·布莱克摩尔在18岁时加入澳佳宝,自1973年起,长期担任执行董事长,直到2017年才卸任。他是创始人莫里斯·布莱克摩尔(Maurice Blackmore)的儿子,随着澳佳宝股价自2016年初达到峰值后下跌,他的个人财富已经缩水近4.7亿澳元。这也直接导致马库斯·布莱克摩尔跌出了今年的澳洲富豪Top200榜单,排名第204位。

免责声明

本文中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64